Beschreibung

Multi-Modul automatisiertes Ausführungsframework für US30 auf M5

Es kombiniert zwei interne Strategien in einer Instanz:

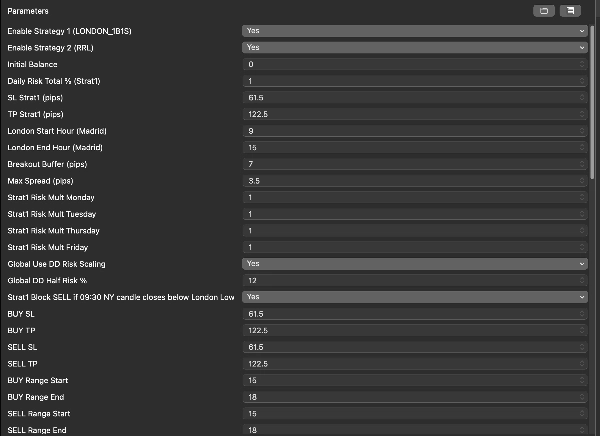

1. LONDON

Ein London-Range-Breakout-Modul mit Madrid-Sitzungszeit, Breakout-Puffer-Validierung, Spread-Kontrolle, monatlicher richtungsbezogener Risikozuteilung, tagesbasierten Risikomultiplikatoren und einer NY-Open-Schutzregel zur SELL-Seiten-Filterung.

2. RRL

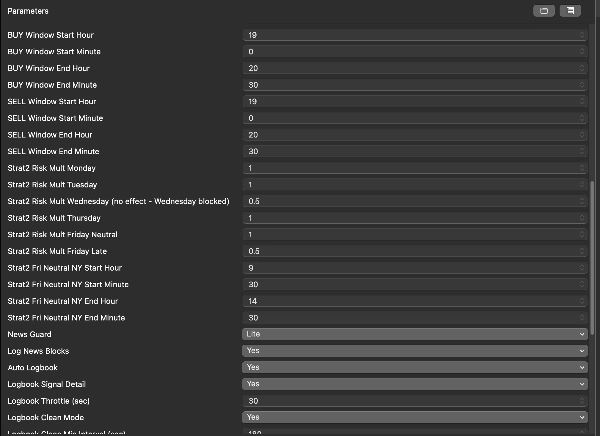

Ein separates Range- und Breakout-Ausführungsmodul mit unabhängigen BUY- und SELL-Sitzungsbereichen, dedizierten Handelsfenstern, monatlichen richtungsbezogenen Risikotabellen, Wochentagsmultiplikatoren, Freitag-Neutral-/Spätbehandlung und selektiven Niedrigrisikobestätigungsebenen.

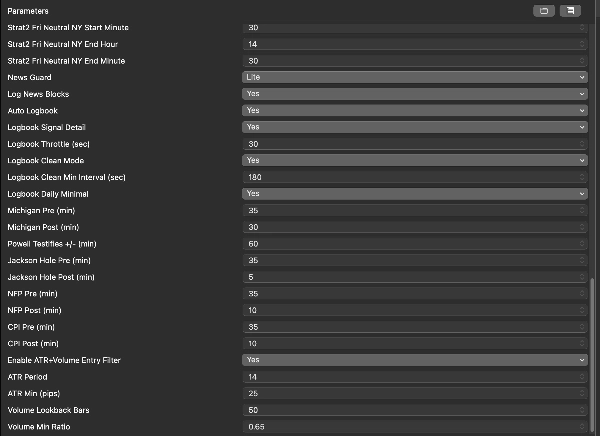

Die Schutzschicht umfasst:

- harte maximale Drawdown-Kontrolle

- harte maximale tägliche Verlustkontrolle

- erzwungenes Positionsschließen gegen Ende der New Yorker Sitzung

- blockierte Kalendertage

- ereignisbasierte NewsGuard Lite-Blockierung

- ATR- und Volumenvalidierung für Niedrigrisikobedingungen

- drawdown-basierte Risikoskalierung

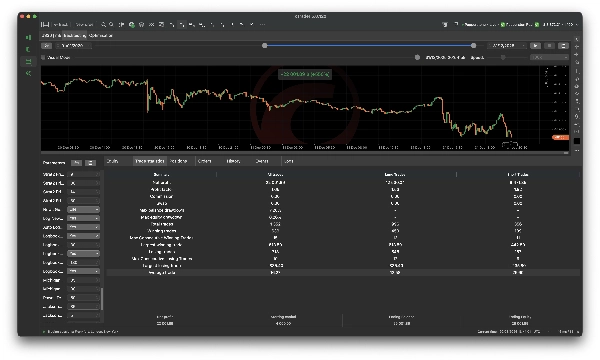

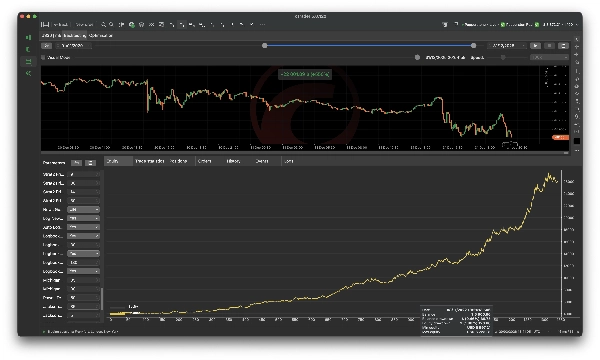

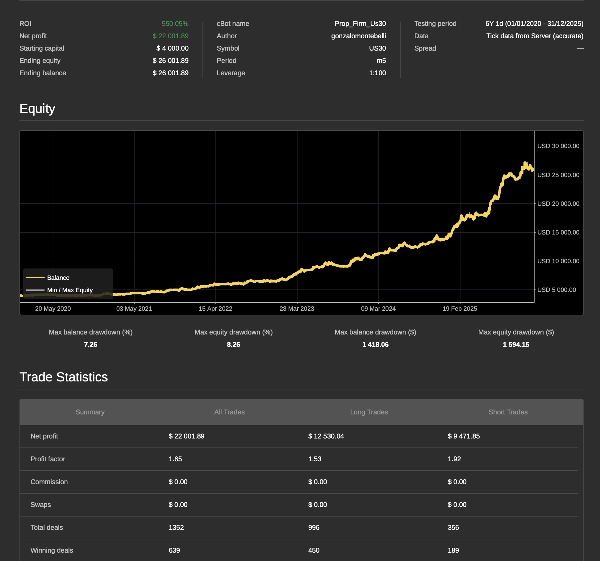

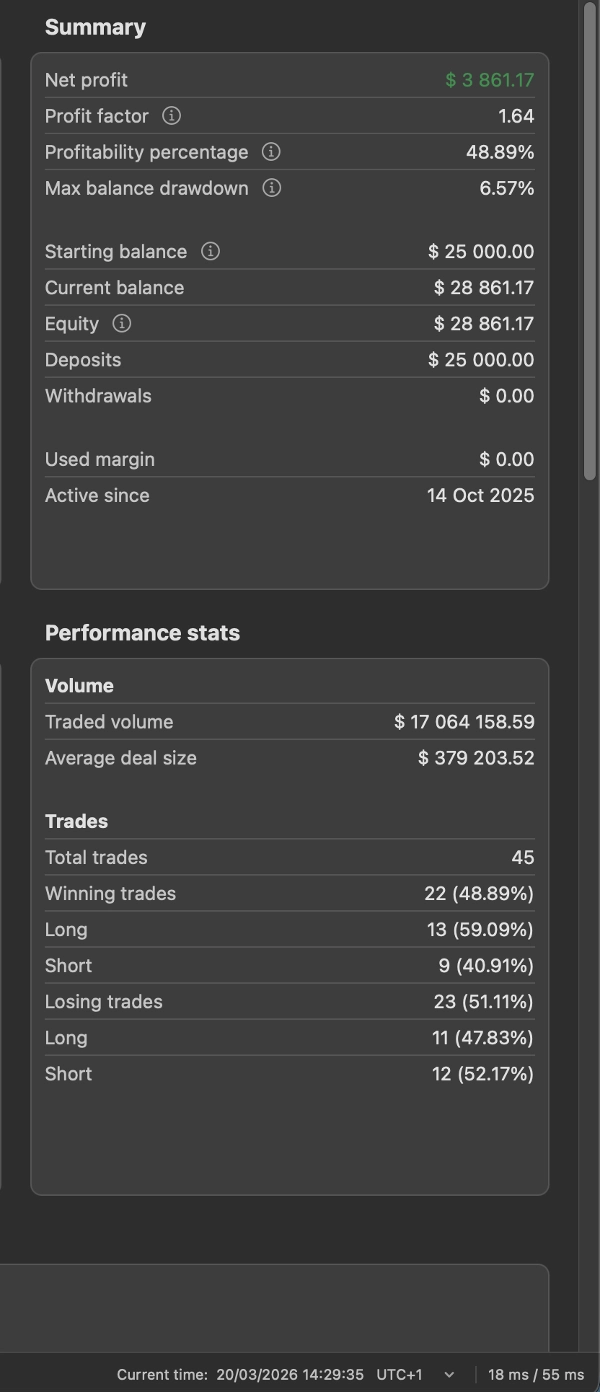

Leistung und Ergebnisinterpretation

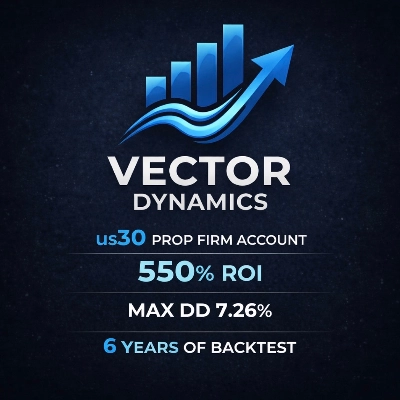

Die für dieses System gezeigten historischen Ergebnisse basieren auf einem 6-jährigen Backtest vom 01.01.2020 bis 31.12.2025 und sollten im Kontext einer dynamischen Kapitalallokation interpretiert werden.

Diese Strategie verwendet ein auf Zinseszins basierendes Risikomodell, was bedeutet, dass die Positionsgröße mit der Zeit steigen oder fallen kann, je nach Veränderung des Kontokapitals.

Darüber hinaus wendet das System nicht dauerhaft dasselbe statische Risikoniveau an. Die Risikozuteilung wird periodisch durch das interne Konfigurationsframework neu kalibriert, einschließlich monatlicher Richtungs-Einstellungen, Wochentagsgewichtung und drawdown-basierter Anpassungslogik.

Daher basieren die historischen Renditen nicht auf einem festen Lot-Modell. Sie spiegeln ein strukturiertes Kapitalprogressionsmodell wider, bei dem die Exponierung periodisch erneuert und entsprechend den zu diesem Zeitpunkt aktiven internen Risikoregeln angepasst wird.

Zur Transparenz:

- die gezeigten Ergebnisse stammen aus einem 6-jährigen historischen Backtest

- die Leistung basiert auf Zinseszins, nicht auf fester Lotgröße

- die Exponierung kann in günstigen Phasen steigen

- die Exponierung kann in Drawdown-Phasen reduziert werden

- die berichteten Ergebnisse spiegeln sowohl Ausführungslogik als auch dynamisches Risikomanagement wider

Dieser cBot ist für Trader gedacht, die eine strukturierte Ausführungslogik mit konfigurierbaren internen Kontrollen und einem stärkeren Fokus auf Risikobegrenzung wünschen.