Description

ASRB – Adaptive Session Range Breakout

ASRB est une stratégie de breakout basée sur la session conçue pour trader uniquement les phases d'expansion du marché suite à une période d'accumulation valide.

Les trades sont exécutés exclusivement sur des ranges filtrés et de haute qualité et seulement lorsque les conditions de tendance et de volatilité justifient la participation.

Logique du Marché

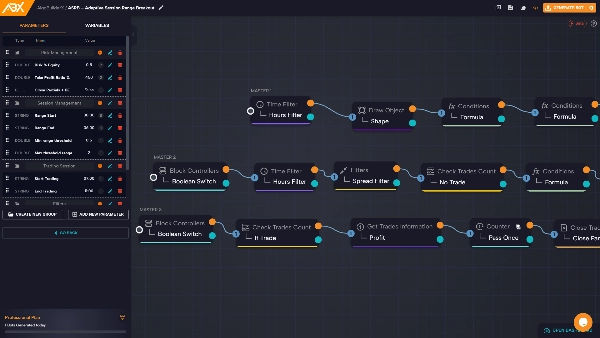

- Phases du marché : Accumulation → Expansion → Rééquilibrage

- ASRB opère uniquement pendant la phase d'expansion

- Les breakouts sont pris uniquement à partir de ranges de session validés, pas à partir des plus hauts/bas bruts de la session

Construction du Range de Session

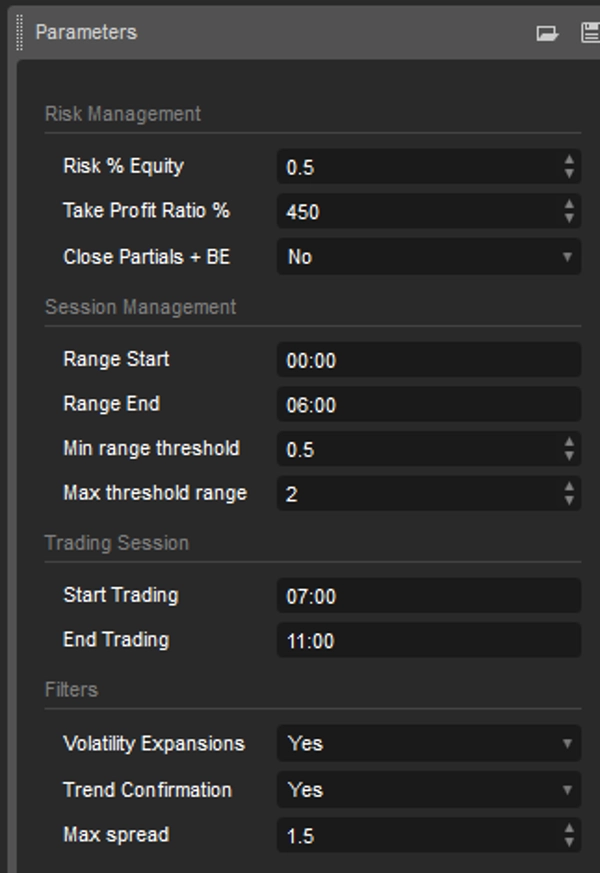

- Session de référence : Session Asiatique

- Fenêtre temporelle : 00:00 – 06:00 UTC

- Période de calcul du range : M15

Valeurs calculées :

- Plus haut de la session

- Plus bas de la session

- Range de session = Haut − Bas

Cela ne fonctionne que sur les paires ayant 4 chiffres après la virgule, comme EURUSD.

Filtre 1 – Filtre de Qualité du Range

Objectif : éliminer le bruit de faible qualité et les mouvements tardifs.

- Référence de volatilité : ATR(14) sur H1

- Condition de range valide :

0.5 × ATR(H1) ≤ Range de Session ≤ 2 × ATR(H1)

Vous pouvez modifier ces seuils en utilisant les paramètres trouvés dans le groupe « Gestion de Session ».

- En dessous de la borne inférieure → accumulation insuffisante (bruit)

- Au-dessus de la borne supérieure → mouvement probablement déjà épuisé

Aucun trade n'est autorisé en dehors de cette plage.

Filtre 2 – Confirmation de Tendance (Multi-Timeframe)

Objectif : assurer la cohérence directionnelle avec la structure des timeframes supérieurs.

- Période : H1

- Indicateurs :

-

- EMA 50

- EMA 200

Règles directionnelles :

- Long uniquement si :

-

- EMA50 > EMA200

- Prix > EMA50

- Short uniquement si :

-

- EMA50 < EMA200

- Prix < EMA50

La stratégie trade dans une seule direction, sans couverture.

Filtre 3 – Confirmation d'Expansion de Volatilité

Objectif : éviter les faux breakouts et les mouvements à faible participation.

- Indicateur : ATR(14) sur M15

- Condition :

ATR(M15) actuel > ATR(M15) moyen sur les 20 dernières barres

Si la volatilité n'est pas en expansion, les signaux de breakout sont ignorés.

Fenêtre d'Activation du Trade

- Trades autorisés uniquement entre :

07:00 – 11:00 UTC

Cette fenêtre couvre la session de Londres et le début du chevauchement Londres–NY, où les breakouts montrent un meilleur suivi.

Logique d'Entrée

Configuration Long

- Bougie M15 ferme au-dessus du plus haut de la session

- Exigences pour la bougie de breakout :

-

- Corps ≥ 60% de la plage de la bougie

- Fermeture au-dessus du niveau (pas de breakout uniquement avec mèche)

Configuration Short

- Conditions symétriques :

-

- Fermeture M15 en dessous du plus bas de la session

- Même structure de bougie et filtres

La stratégie exécute uniquement le breakout initial.

Aucun trade de continuation ou de réentrée n'est autorisé.

Gestion des Risques

Stop Loss

- SL Structurel :

SL = 0.5 × Range de Session

Take Profit

Basé sur le risque :

-

- TP1 = 1R (fermeture partielle, 50%)

- TP2 = 2R (sortie complète)

Logique du Break-Even

- Lorsque le prix atteint +1R (fermeture partielle à 50%)

- Le Stop Loss est déplacé au prix d'entrée

Utilisez le paramètre « Close Partials + BE » pour activer ou désactiver ce réglage.

Filtres de Protection

Pas d'exécution de trade si :

- Spread > 1.5

- Un trade a déjà été exécuté pour la journée

La stratégie impose un contrôle strict de la fréquence des trades et évite le sur-trading.

Caractéristiques Clés

- Logique de breakout à entrée unique

- Filtrage contextuel multi-timeframe

- Exécution confirmée par la volatilité

- Pas de grille, pas de martingale, pas de moyennage

- Inactivité intentionnelle lors de conditions de marché de faible qualité

Développé avec AlgoBuilderX.

⚠️ Note Importante

Ce cBot fonctionne uniquement sur des comptes de démonstration.

Si vous souhaitez l'utiliser sur un compte réel, vous devez :

- S'abonner à algobuilderx(dot)com

- Télécharger le projet original depuis le Discord d'AlgoBuilderX

- Générer votre propre cBot à partir du projet

Cet exemple est fourni pour démontrer la fonctionnalité d'AlgoBuilderX et comme point de départ pour construire des stratégies personnalisées.

Testez et optimisez toujours toute stratégie avant de l'utiliser sur un compte de trading réel.

🚀 Commencez

Créez votre cBot maintenant de manière simple et intuitive !

👉 algobuilderx(dot)com