Description

Aperçu

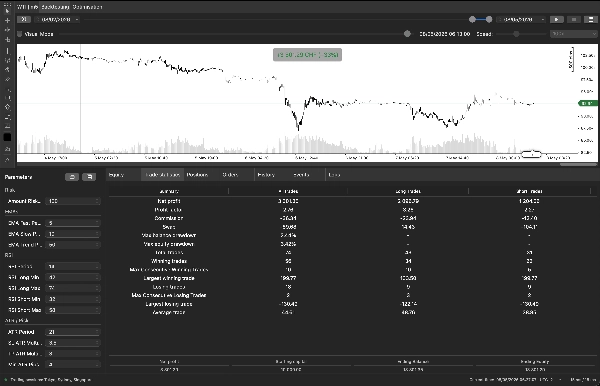

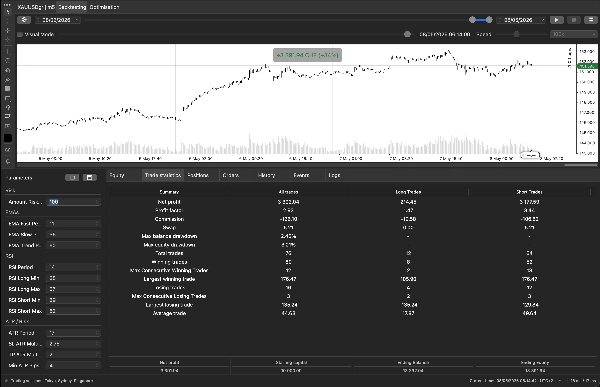

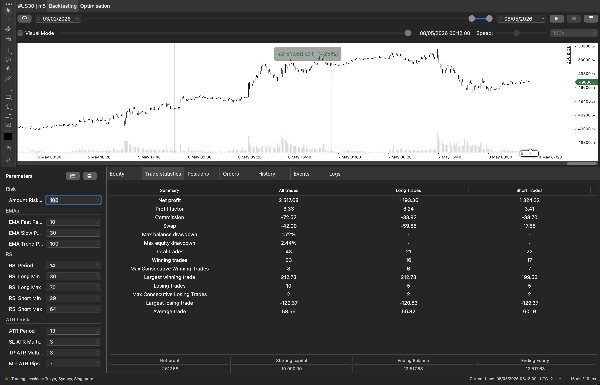

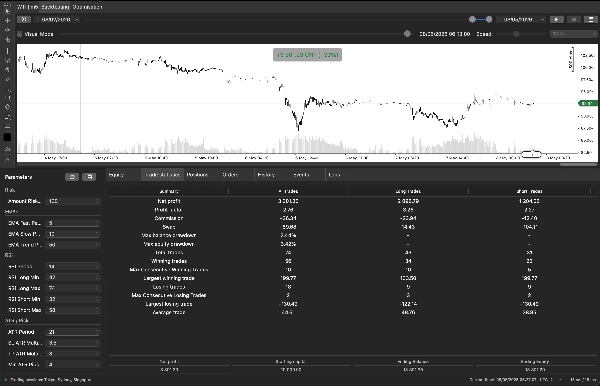

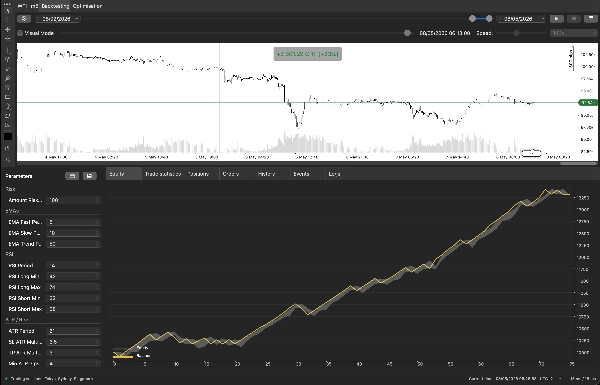

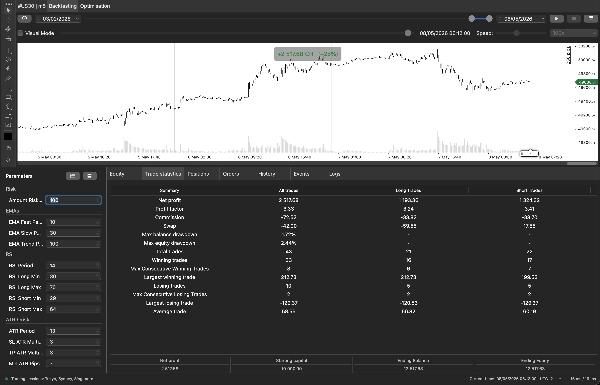

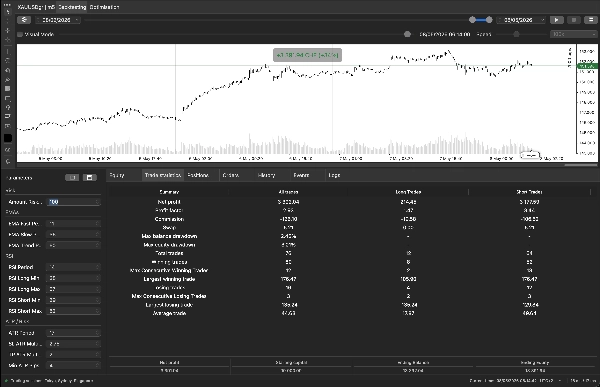

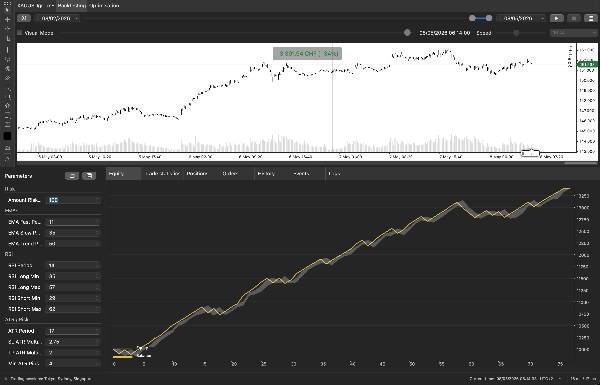

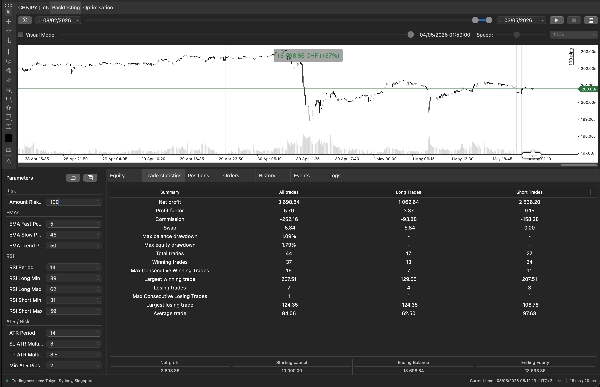

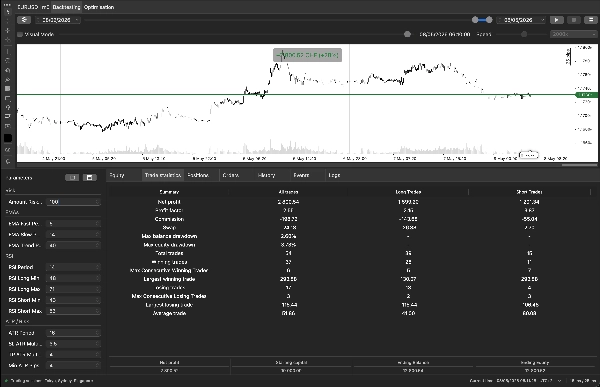

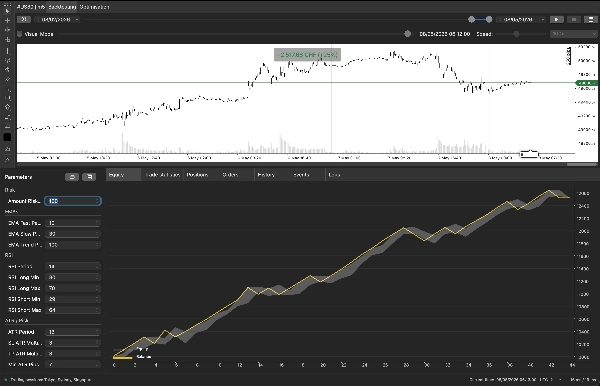

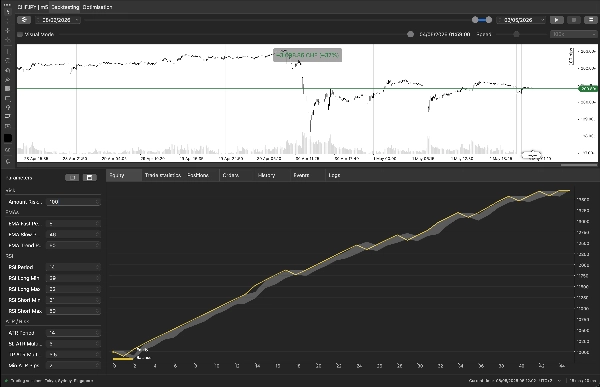

Horizon Scalper est un scalper entièrement systématique de 5 minutes conçu pour quatre instruments très liquides : #USNDAQ100, XAUUSD (Or), WTI Crude Oil et EURUSD. Il entre uniquement lorsque six filtres indépendants s'alignent, taille chaque trade en fonction d'un risque fixe en devise de compte, et fait une pause après un trade perdant pour éviter des pertes consécutives de type revanche.

Le bot est intentionnellement sélectif — typiquement 0,5 à 2 trades par jour et par symbole — et est construit autour d'un ratio strict de récompense/risque de 1:1,5 basé sur l'ATR, de sorte que les stops et objectifs s'adaptent automatiquement aux régimes de volatilité changeants.

Comment ça fonctionne (logique d'entrée)

Un LONG (et son miroir SHORT) est ouvert à la clôture de la barre uniquement lorsque toutes les conditions suivantes sont vraies sur la barre précédente fermée :

-

- Croisement EMA — L'EMA rapide croise au-dessus de l'EMA lente (déclencheur de momentum).

- Filtre de tendance — La clôture est au-dessus de l'EMA de tendance à plus longue période (trade dans la direction du timeframe supérieur).

- Plage RSI — Le RSI se situe dans une bande de "momentum sain" (ni survendu, ni suracheté) — évite à la fois les mouvements épuisés et les oscillations stagnantes.

- Force ADX — L'ADX est au-dessus d'un seuil minimum, confirmant une vraie tendance plutôt que du bruit.

- Filtre Bollinger — Le prix n'est pas poussé contre la bande supérieure (pour les longs) — empêche d'acheter dans une inversion moyenne immédiate.

- Confirmation chandelier — La clôture actuelle est supérieure à la clôture précédente.

Les shorts utilisent les conditions symétriques (croisement vers le bas, en dessous de l'EMA de tendance, RSI dans la plage courte, éloigné de la bande inférieure, clôture baissière).

Gestion du risque et de l'argent

-

- Risque fixe en devise de compte par trade (par défaut 50 CHF). Le bot calcule le volume unitaire de sorte qu'un hit SL corresponde exactement à votre risque défini, quel que soit l'instrument ou l'ATR actuel.

- SL & TP basés sur l'ATR — SL = ATR × 1.0, TP = ATR × 1.5 (par défaut), ainsi la volatilité ajuste automatiquement vos stops.

- Plancher ATR minimum — les entrées sont sautées lorsque le marché est trop calme (oscillations à faible volatilité).

- Disjoncteur de refroidissement — après un trade perdant, le bot arrête de trader pendant N barres (par défaut 10), laissant les conditions du marché se réinitialiser.

- Règle de position unique — jamais plus d'une position ouverte par symbole.

- Filtre de session de trading — trades uniquement dans une fenêtre UTC définie (les heures d'activité élevée pour l'actif choisi).

Instructions d'optimisation

Parce que Horizon Scalper trade sur des barres de 5 minutes, la microstructure du marché évolue rapidement. Le flux de travail recommandé est :

Calendrier de ré-optimisation

-

- Fréquence : une fois par semaine.

- Période de référence : les 3 derniers mois de données M5 — aller plus loin est contre-productif car le régime M5 dérive.

- Mode backtesting : "barres m1 du serveur (prix d'ouverture)" suffit — vous n'avez pas besoin du mode données tick. Le bot agit uniquement à la clôture de la barre, donc le mode m1-ouverture est plus rapide et produit des résultats représentatifs.

- Spread : fixez une valeur correspondant au spread typique de votre broker pour le symbole (1 pip pour FX/indices, 2–3 pour Or/WTI est réaliste).

Paramètres à NE PAS optimiser

-

- Montant Risqué sur SL — c'est votre préférence personnelle de risque, pas un paramètre de stratégie. Réglez-le à 1–2% de l'équité du compte et laissez-le.

- Heures de début / fin de trading — utilisez le tableau spécifique à l'actif ci-dessus.

Validation walk-forward (recommandée)

Après chaque optimisation hebdomadaire, effectuez un rapide test hors échantillon sur les 1–2 dernières semaines qui n'ont pas fait partie de la fenêtre d'optimisation. Ne déployez que les paramètres qui tiennent hors échantillon.

Référence des paramètres

Risque

-

- Montant Risqué sur SL (par défaut 50) — Perte en devise de compte si SL est atteint. Le bot calcule le volume à partir de cela.

EMAs

-

- Période EMA Rapide / Lente (9 / 21) — La paire de croisement. Rapide au-dessus de Lente = biais haussier.

- Période EMA de Tendance (50) — Porte directionnelle de timeframe supérieur ; entrées uniquement dans sa direction.

RSI

-

- Période RSI (7) — Période courte pour la réactivité du scalping.

- RSI Long Min / Max (40 / 65) — Bande RSI requise pour les entrées longues.

- RSI Short Min / Max (35 / 60) — Bande RSI requise pour les entrées courtes.

ATR / Risque

-

- Période ATR (14) — Période de référence pour la mesure de volatilité.

- Multiplicateur SL ATR (1.0) — Distance du stop = ATR × ce facteur.

- Multiplicateur TP ATR (1.5) — Distance de l'objectif = ATR × ce facteur. Doit être supérieur au multiplicateur SL sinon le bot refusera de démarrer.

- Pips ATR Min (3) — Si l'ATR actuel est en dessous, les entrées sont sautées.

ADX

-

- Période ADX (14) — Période de référence pour la force de la tendance.

- Seuil Min ADX (25) — En dessous, le marché est considéré comme en range et les trades sont sautés.

Bandes de Bollinger

-

- Période BB (20) — Base SMA.

- Écart-type BB (2.0) — Largeur de la bande. Plus serré = filtre d'épuisement plus strict.

Contrôle du risque

-

- Barres de refroidissement après un trade perdant (10) — Nombre de barres M5 à attendre après une perte avant de réarmer.

Filtre de session

-

- Début de trading (UTC) / Fin de trading (UTC) — Fenêtre UTC début inclus, fin exclue. Utilisez le tableau spécifique à l'actif ci-dessus ; ne pas optimiser.