คำอธิบาย

ASRB – Adaptive Session Range Breakout

ASRB คือ กลยุทธ์เบรคเอาท์ที่อิงตามช่วงเวลา ที่ออกแบบมาเพื่อเทรด เฉพาะช่วงขยายตลาด หลังจากช่วงสะสมที่ถูกต้อง

การเทรดจะดำเนินการ เฉพาะในช่วงที่ผ่านการกรองและมีคุณภาพสูง และเฉพาะเมื่อ เงื่อนไขแนวโน้มและความผันผวนเหมาะสมกับการเข้าร่วม.

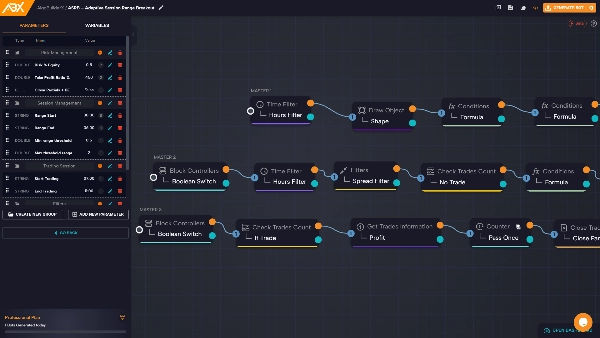

ตรรกะตลาด

- ช่วงตลาด: สะสม → ขยาย → ปรับสมดุล

- ASRB ทำงาน เฉพาะในช่วงขยาย

- การเบรคเอาท์จะถูกนำมาใช้ เฉพาะจากช่วงเวลาที่ได้รับการยืนยัน ไม่ใช่จากจุดสูง/ต่ำดิบของช่วงเวลา

การสร้างช่วงเวลา

- ช่วงอ้างอิง: ช่วงเอเชีย

- ช่วงเวลา: 00:00 – 06:00 UTC

- กรอบเวลาคำนวณช่วง: M15

ค่าที่คำนวณได้:

- จุดสูงสุดของช่วงเวลา

- จุดต่ำสุดของช่วงเวลา

- ช่วงเวล = สูง − ต่ำ

มันทำงานได้เฉพาะกับคู่สกุลเงินที่มีเลข 4 หลักหลังจุดทศนิยม เช่น EURUSD

ตัวกรอง 1 – ตัวกรองคุณภาพช่วง

วัตถุประสงค์: กำจัดเสียงรบกวนคุณภาพต่ำและการเคลื่อนไหวล่าช้า

- อ้างอิงความผันผวน: ATR(14) บน H1

- เงื่อนไขช่วงที่ถูกต้อง:

0.5 × ATR(H1) ≤ ช่วงเวลา ≤ 2 × ATR(H1)

คุณสามารถปรับเกณฑ์เหล่านี้ได้โดยใช้พารามิเตอร์ในกลุ่ม “การจัดการช่วงเวลา”

- ต่ำกว่าขอบล่าง → การสะสมไม่เพียงพอ (เสียงรบกวน)

- สูงกว่าขอบบน → การเคลื่อนไหวอาจหมดแรงแล้ว

ไม่อนุญาตให้เทรดนอกช่วงนี้

ตัวกรอง 2 – การยืนยันแนวโน้ม (หลายกรอบเวลา)

วัตถุประสงค์: บังคับความสอดคล้องทิศทางกับโครงสร้างกรอบเวลาที่สูงกว่า

- กรอบเวลา: H1

- ตัวชี้วัด:

-

- EMA 50

- EMA 200

กฎทิศทาง:

- ซื้อเท่านั้น หาก:

-

- EMA50 > EMA200

- ราคา > EMA50

- ขายเท่านั้น หาก:

-

- EMA50 < EMA200

- ราคา < EMA50

กลยุทธ์นี้เทรด เพียงทิศทางเดียวเท่านั้น ไม่มีการป้องกันความเสี่ยง

ตัวกรอง 3 – การยืนยันการขยายความผันผวน

วัตถุประสงค์: หลีกเลี่ยงสัญญาณเบรคเอาท์เท็จและการเคลื่อนไหวที่มีผู้เข้าร่วมน้อย

- ตัวชี้วัด: ATR(14) บน M15

- เงื่อนไข:

ATR(M15) ปัจจุบัน > ค่าเฉลี่ย ATR(M15) ใน 20 แท่งล่าสุด แท่ง

ถ้าความผันผวนไม่ขยายตัว สัญญาณเบรคเอาท์จะถูกละเลย

ช่วงเวลาการเปิดใช้งานการเทรด

- อนุญาตให้เทรดเฉพาะระหว่าง:

07:00 – 11:00 UTC

ช่วงเวลานี้ครอบคลุม ช่วงลอนดอนและช่วงซ้อนทับลอนดอน–นิวยอร์กตอนต้น ซึ่งเบรคเอาท์มีการติดตามผลสูงกว่า

ตรรกะการเข้าเทรด

การตั้งค่าซื้อ

- แท่งเทียน M15 ปิดเหนือจุดสูงสุดของช่วงเวลา

- ข้อกำหนดแท่งเทียนเบรคเอาท์:

-

- ตัวแท่งเทียน ≥ 60% ของช่วงแท่งเทียน

- ปิดเหนือระดับ (ไม่ใช่แค่ไส้เทียน)

การตั้งค่าขาย

- เงื่อนไขตรงกันข้าม:

-

- ปิด M15 ต่ำกว่าจุดต่ำสุดของช่วงเวลา

- โครงสร้างแท่งเทียนและตัวกรองเหมือนกัน

กลยุทธ์นี้ดำเนินการ เฉพาะเบรคเอาท์เริ่มต้น เท่านั้น

ไม่อนุญาตให้เทรดต่อเนื่องหรือเข้าใหม่

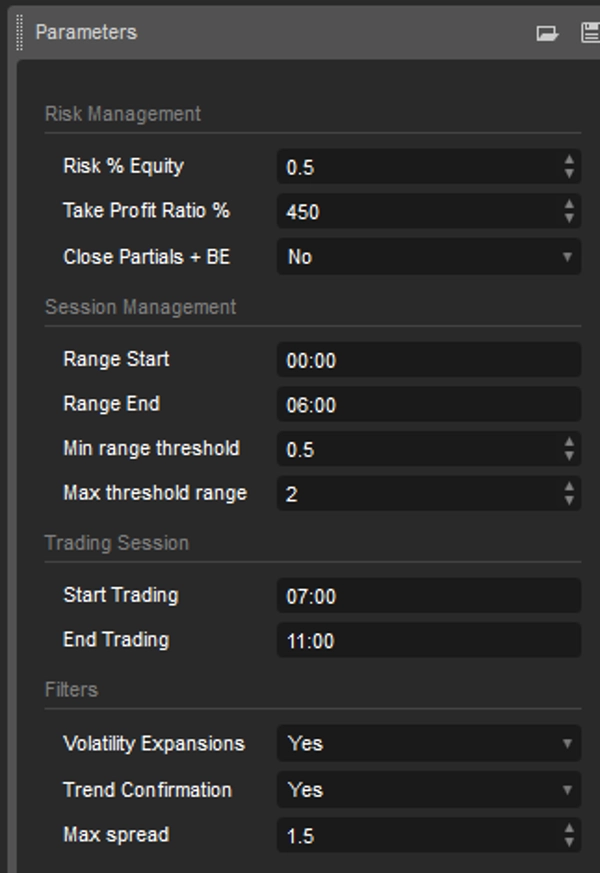

การจัดการความเสี่ยง

จุดหยุดขาดทุน

- SL โครงสร้าง:

SL = 0.5 × ช่วงเวลา

ทำกำไร

อิงความเสี่ยง:

-

- TP1 = 1R (ปิดบางส่วน 50%)

- TP2 = 2R (ออกทั้งหมด)

ตรรกะทำกำไรจุดคุ้มทุน

- เมื่อราคาถึง +1R (ปิดบางส่วน 50%)

- จุดหยุดขาดทุนจะถูกย้ายไปที่ ราคาที่เข้าเทรด

ใช้พารามิเตอร์ “Close Partials + BE” เพื่อเปิดหรือปิดการตั้งค่านี้

ตัวกรองป้องกัน

ไม่อนุญาตให้เทรดหาก:

- สเปรด > 1.5

- มีการเทรดไปแล้วหนึ่งครั้งในวันนั้น

กลยุทธ์นี้บังคับใช้ การควบคุมความถี่การเทรดอย่างเข้มงวด และหลีกเลี่ยงการเทรดเกิน

ลักษณะสำคัญ

- ตรรกะเบรคเอาท์เข้าเทรดครั้งเดียว

- การกรองบริบทหลายกรอบเวลา

- การดำเนินการที่ได้รับการยืนยันจากความผันผวน

- ไม่มีกริด ไม่มีมาร์ติงเกล ไม่มีการเฉลี่ย

- การไม่เคลื่อนไหวในช่วงตลาดคุณภาพต่ำเป็นสิ่งที่ตั้งใจไว้

พัฒนาโดย AlgoBuilderX.

⚠️ หมายเหตุสำคัญ

cBot นี้ทำงาน เฉพาะบนบัญชีทดลอง.

หากคุณต้องการใช้บนบัญชีจริง คุณต้อง:

- สมัครสมาชิกที่ algobuilderx(dot)com

- ดาวน์โหลดโปรเจกต์ต้นฉบับจาก Discord ของ AlgoBuilderX

- สร้าง cBot ของคุณเองจากโปรเจกต์นั้น

ตัวอย่างนี้จัดทำขึ้นเพื่อแสดงฟังก์ชันการทำงานของ AlgoBuilderX และเป็นจุดเริ่มต้นสำหรับการสร้างกลยุทธ์ที่กำหนดเอง

โปรดทดสอบและปรับแต่งกลยุทธ์ใดๆ ก่อนใช้งานบนบัญชีเทรดจริงเสมอ

🚀 เริ่มต้นเลย

สร้าง cBot ของคุณตอนนี้ได้อย่างง่ายดายและเข้าใจง่าย!

👉 algobuilderx(dot)com