Opis

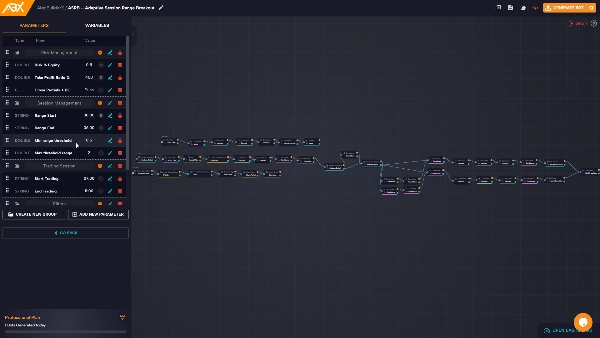

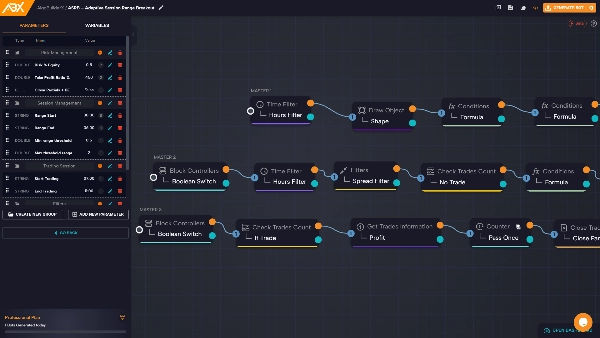

ASRB – Adaptacyjna Strategia Przełamania Zakresu Sesji

ASRB to strategia przełamania oparta na sesjach zaprojektowana do handlu tylko fazami ekspansji rynku po ważnym okresie akumulacji.

Transakcje są wykonywane wyłącznie na przefiltrowanych, wysokiej jakości zakresach i tylko wtedy, gdy warunki trendu i zmienności uzasadniają udział.

Logika Rynku

- Fazy rynku: Akumulacja → Ekspansja → Rebalansowanie

- ASRB działa tylko podczas fazy ekspansji

- Przełamania są podejmowane tylko z zatwierdzonych zakresów sesji, nie z surowych maksimów/minimów sesji

Budowa Zakresu Sesji

- Sesja odniesienia: Sesja Azjatycka

- Okno czasowe: 00:00 – 06:00 UTC

- Ramka czasowa do obliczania zakresu: M15

Obliczone wartości:

- Maksimum sesji

- Minimum sesji

- Zakres sesji = Maksimum − Minimum

Działa tylko na parach z 4 cyframi po przecinku, takich jak EURUSD.

Filtr 1 – Filtr Jakości Zakresu

Cel: eliminacja niskiej jakości szumu i późnych ruchów.

- Referencja zmienności: ATR(14) na H1

- Warunek ważnego zakresu:

0.5 × ATR(H1) ≤ Zakres Sesji ≤ 2 × ATR(H1)

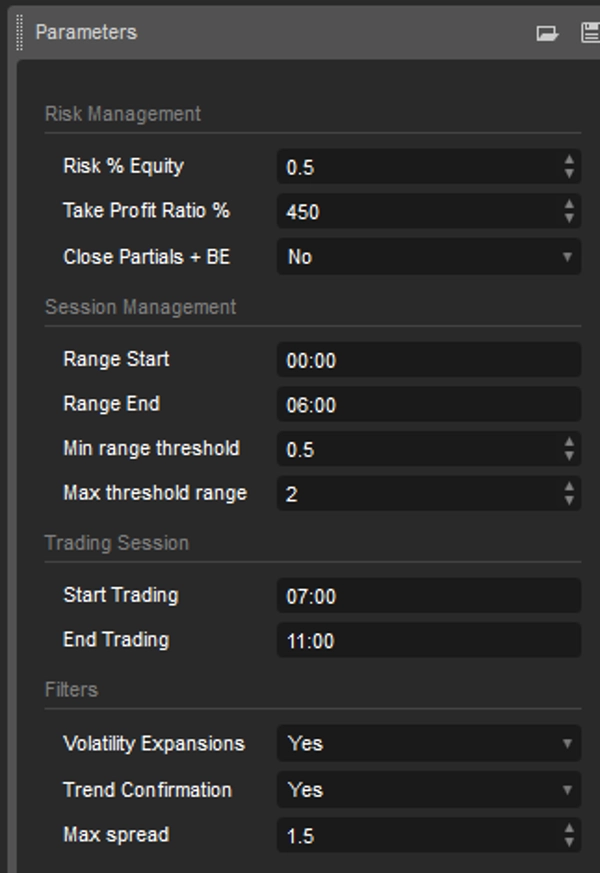

Możesz modyfikować te progi za pomocą parametrów znajdujących się w grupie „Zarządzanie Sesją”.

- Poniżej dolnej granicy → niewystarczająca akumulacja (szum)

- Powyżej górnej granicy → ruch prawdopodobnie już wyczerpany

Poza tym zakresem nie są dozwolone żadne transakcje.

Filtr 2 – Potwierdzenie Trendu (Wieloramkowe)

Cel: wymuszenie spójności kierunkowej ze strukturą wyższej ramki czasowej.

- Ramka czasowa: H1

- Wskaźniki:

-

- EMA 50

- EMA 200

Zasady kierunkowe:

- Tylko long jeśli:

-

- EMA50 > EMA200

- Cena > EMA50

- Tylko short jeśli:

-

- EMA50 < EMA200

- Cena < EMA50

Strategia handluje w jednym kierunku, bez zabezpieczeń.

Filtr 3 – Potwierdzenie Ekspansji Zmienności

Cel: unikanie fałszywych przełamań i ruchów o niskim udziale.

- Wskaźnik: ATR(14) na M15

- Warunek:

Aktualny ATR(M15) > Średni ATR(M15) z ostatnich 20 świec

Jeśli zmienność się nie rozszerza, sygnały przełamania są ignorowane.

Okno Aktywacji Transakcji

- Transakcje dozwolone tylko między:

07:00 – 11:00 UTC

To okno obejmuje sesję londyńską i wczesne nakładanie się Londyn–NY, gdzie przełamania wykazują większą kontynuację.

Logika Wejścia

Ustawienie Long

- Świeca M15 zamyka się powyżej Maksimum Sesji

- Wymagania dla świecy przełamania:

-

- Korpus ≥ 60% zakresu świecy

- Zamknięcie powyżej poziomu (bez przełamania tylko knotem)

Ustawienie Short

- Warunki lustrzane:

-

- Zamknięcie M15 poniżej Minimum Sesji

- Ta sama struktura świecy i filtry

Strategia wykonuje tylko początkowe przełamanie.

Nie są dozwolone transakcje kontynuacji ani ponownego wejścia.

Zarządzanie Ryzykiem

Stop Loss

- Strukturalny SL:

SL = 0.5 × Zakres Sesji

Take Profit

Oparty na ryzyku:

-

- TP1 = 1R (częściowe zamknięcie, 50%)

- TP2 = 2R (pełne wyjście)

Logika Break-Even

- Gdy cena osiąga +1R (50% częściowe zamknięcie)

- Stop Loss jest przesuwany do ceny wejścia

Użyj parametru „Close Partials + BE”, aby włączyć lub wyłączyć to ustawienie.

Filtry Ochronne

Brak wykonania transakcji jeśli:

- Spread > 1.5

- Dla dnia została już wykonana jedna transakcja

Strategia wymusza ścisłą kontrolę częstotliwości transakcji i unika nadmiernego handlu.

Kluczowe Cechy

- Logika pojedynczego wejścia przy przełamaniu

- Filtrowanie kontekstu wieloramkowego

- Wykonanie potwierdzone zmiennością

- Brak siatki, brak martingale, brak uśredniania

- Celowa nieaktywność podczas niskiej jakości warunków rynkowych

Stworzone z AlgoBuilderX.

⚠️ Ważna Uwaga

Ten cBot działa tylko na kontach demo.

Jeśli chcesz używać go na koncie rzeczywistym, musisz:

- Subskrybować algobuilderx(dot)com

- Pobrać oryginalny projekt z Discorda AlgoBuilderX

- Wygenerować własnego cBota z projektu

Ten przykład jest dostarczany, aby pokazać funkcjonalność AlgoBuilderX i jako punkt wyjścia do budowy własnych strategii.

Zawsze testuj i optymalizuj każdą strategię przed użyciem na rzeczywistym koncie handlowym.

🚀 Zacznij Teraz

Stwórz swojego cBota teraz w łatwy i intuicyjny sposób!

👉 algobuilderx(dot)com