คำอธิบาย

กรอบการทำงานอัตโนมัติแบบหลายโมดูลสำหรับ US30 บน M5

รวมสองกลยุทธ์ภายในในอินสแตนซ์เดียว:

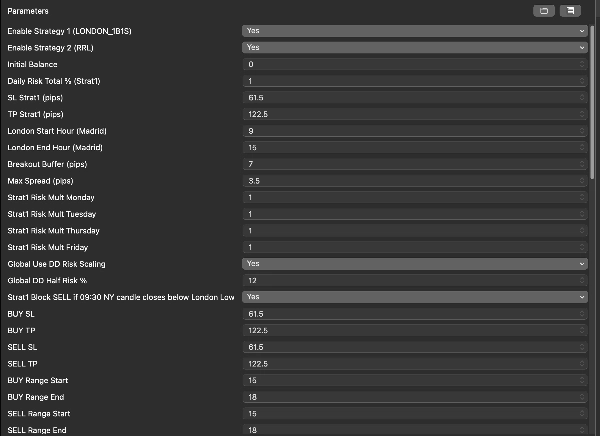

1. LONDON

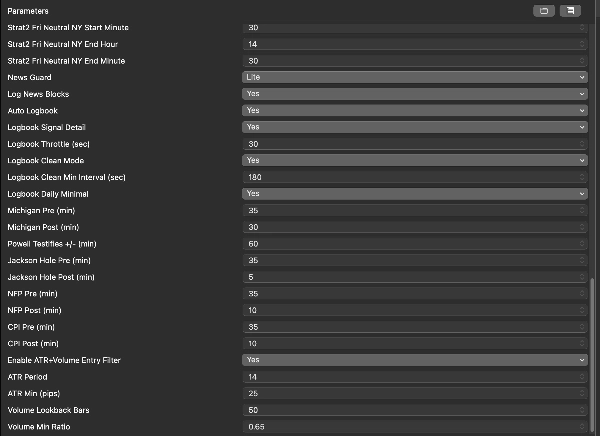

โมดูลเบรกเอาต์ช่วงลอนดอนโดยใช้เวลาช่วงมาดริด, การตรวจสอบบัฟเฟอร์เบรกเอาต์, การควบคุมสเปรด, การจัดสรรความเสี่ยงทิศทางรายเดือน, ตัวคูณความเสี่ยงตามวัน และกฎป้องกันการเปิดตลาดนิวยอร์กสำหรับการกรองฝั่งขาย

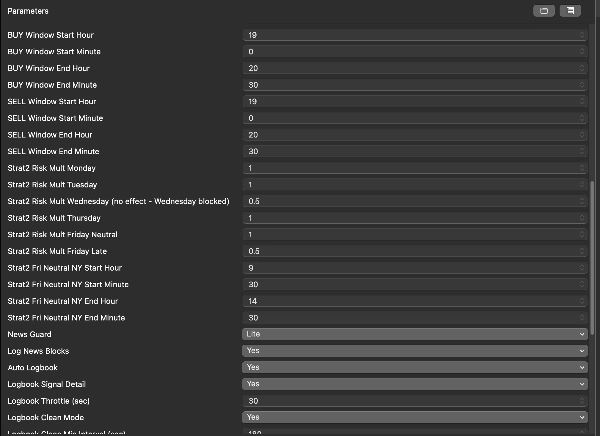

2. RRL

โมดูลการดำเนินการช่วงและเบรกเอาต์แยกต่างหากที่มีช่วงเซสชันซื้อและขายอิสระ, หน้าต่างการซื้อขายเฉพาะ, ตารางความเสี่ยงทิศทางรายเดือน, ตัวคูณวันในสัปดาห์, การจัดการกลาง/ปลายวันศุกร์ และชั้นยืนยันความเสี่ยงต่ำแบบเลือกสรร

ชั้นป้องกันประกอบด้วย:

- การควบคุมการขาดทุนสูงสุดอย่างเข้มงวด

- การควบคุมการขาดทุนรายวันสูงสุดอย่างเข้มงวด

- การปิดสถานะบังคับใกล้สิ้นสุดเซสชันนิวยอร์ก

- วันปฏิทินที่ถูกบล็อก

- การบล็อก NewsGuard Lite ตามเหตุการณ์

- การตรวจสอบ ATR และปริมาณสำหรับเงื่อนไขความเสี่ยงต่ำ

- การปรับขนาดความเสี่ยงตามการขาดทุน

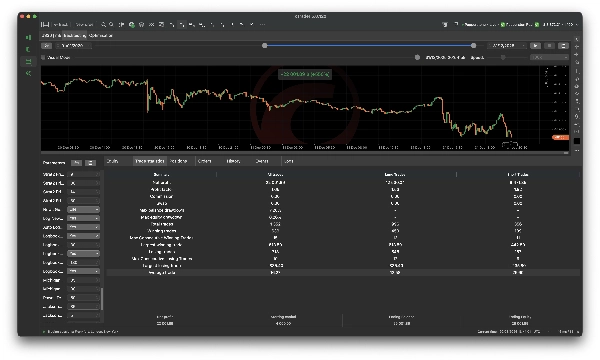

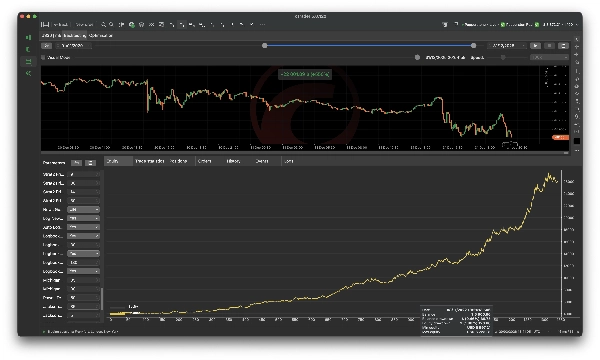

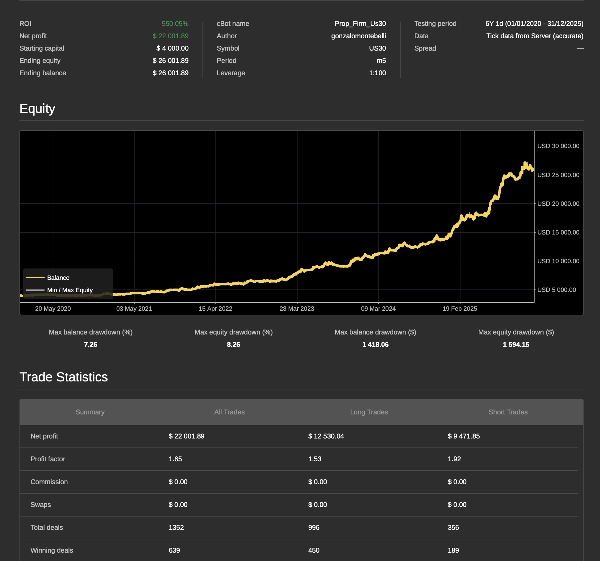

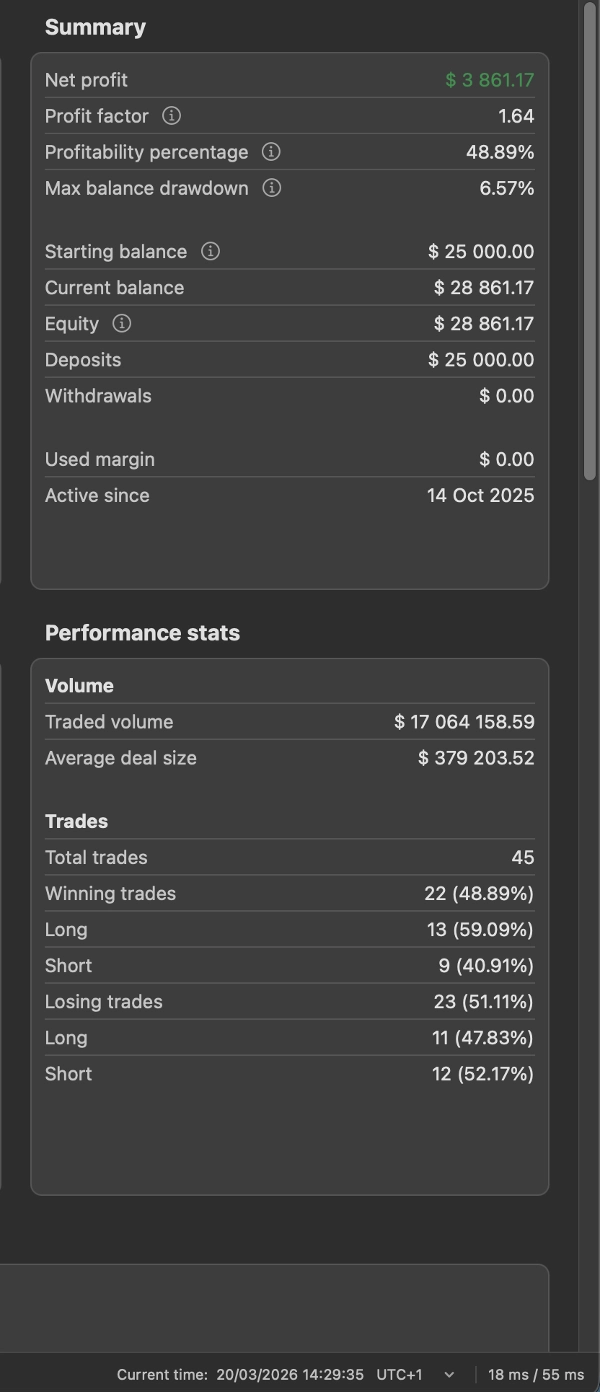

ผลการดำเนินงานและการตีความผลลัพธ์

ผลลัพธ์ในอดีตที่แสดงสำหรับระบบนี้อิงจากการทดสอบย้อนหลัง 6 ปีตั้งแต่ 01/01/2020 ถึง 31/12/2025 และควรตีความในบริบทของการจัดสรรทุนแบบไดนามิก

กลยุทธ์นี้ใช้โมเดลความเสี่ยงแบบทบต้น หมายความว่าขนาดตำแหน่งสามารถเพิ่มขึ้นหรือลดลงตามการเปลี่ยนแปลงของทุนในบัญชีเมื่อเวลาผ่านไป

นอกจากนี้ ระบบไม่ได้ใช้ระดับความเสี่ยงคงที่ตลอดไป การจัดสรรความเสี่ยงจะถูกปรับใหม่ตามช่วงเวลาผ่านกรอบการกำหนดค่าภายใน รวมถึงการตั้งค่าทิศทางรายเดือน, การถ่วงน้ำหนักวันในสัปดาห์ และตรรกะการปรับตามการขาดทุน

ผลตอบแทนในอดีตจึงไม่ได้อิงตามโมเดลล็อตคงที่ แต่สะท้อนโมเดลการเติบโตของทุนที่มีโครงสร้างซึ่งการเปิดเผยจะได้รับการต่ออายุและปรับตามกฎความเสี่ยงภายในที่ใช้งานในช่วงเวลานั้น

เพื่อความโปร่งใส:

- ผลลัพธ์ที่แสดงมาจากการทดสอบย้อนหลัง 6 ปี

- ผลการดำเนินงานอิงตามการทบต้น ไม่ใช่ขนาดล็อตคงที่

- การเปิดเผยสามารถเพิ่มขึ้นในช่วงเวลาที่เอื้ออำนวย

- การเปิดเผยสามารถลดลงในช่วงขาดทุน

- ผลลัพธ์ที่รายงานสะท้อนทั้งตรรกะการดำเนินการและการจัดการความเสี่ยงแบบไดนามิก

cBot นี้มีไว้สำหรับเทรดเดอร์ที่ต้องการตรรกะการดำเนินการที่มีโครงสร้างพร้อมการควบคุมภายในที่ปรับแต่งได้และเน้นการควบคุมความเสี่ยงที่เข้มงวดขึ้น