Opis

Przegląd

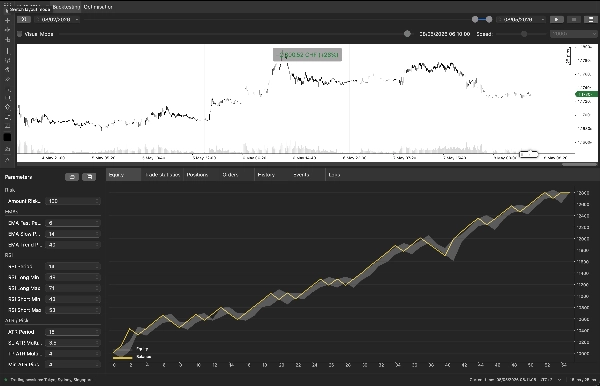

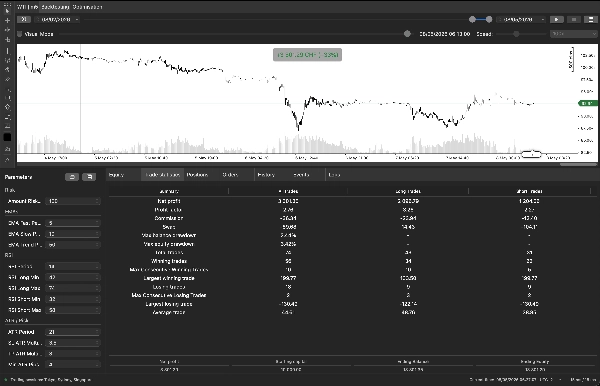

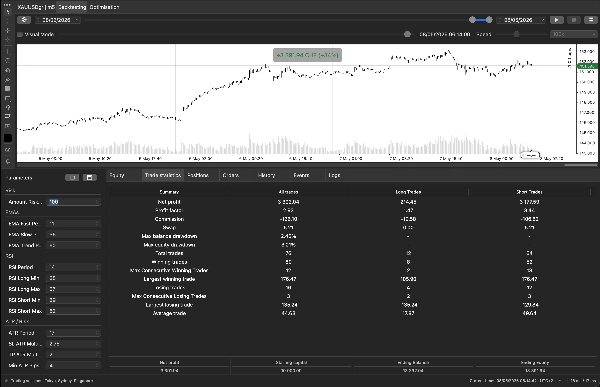

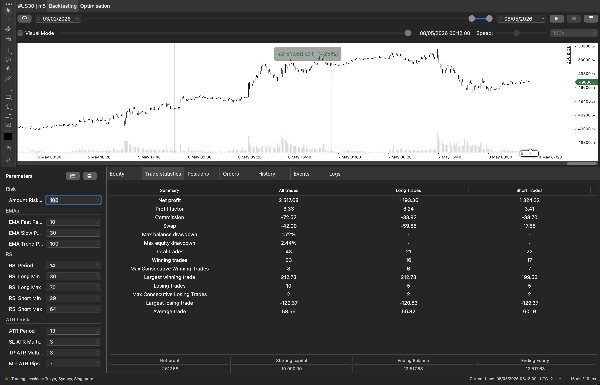

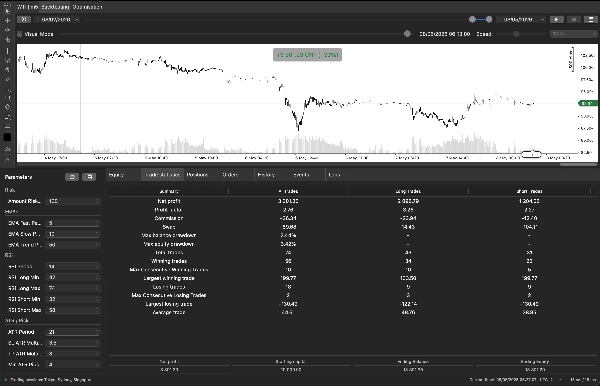

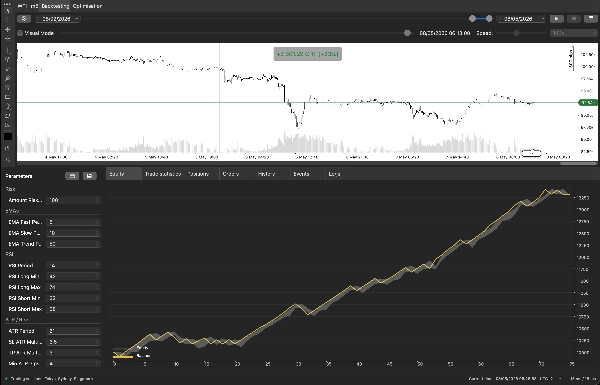

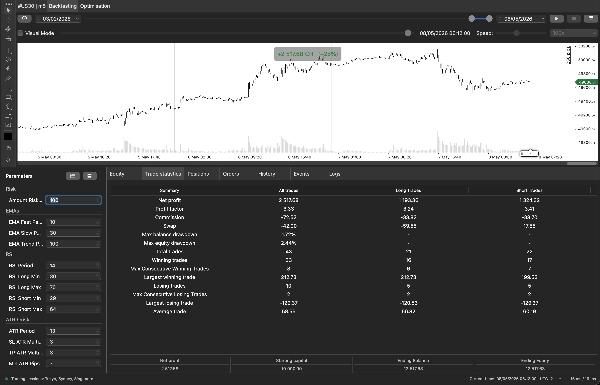

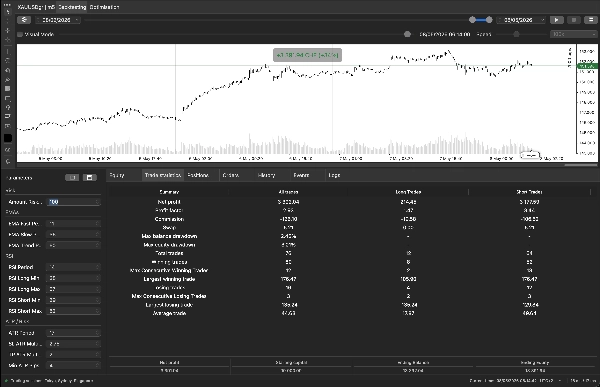

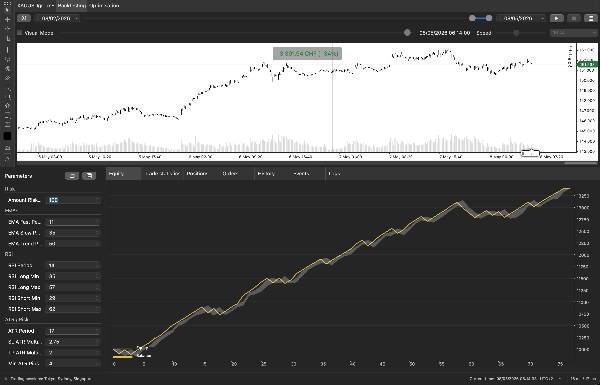

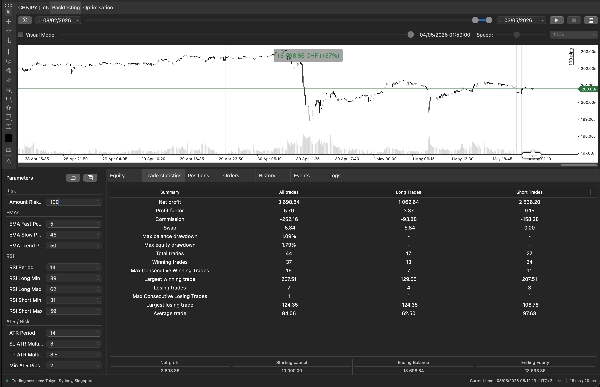

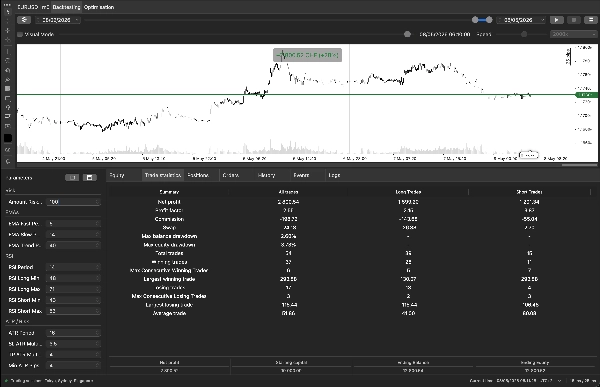

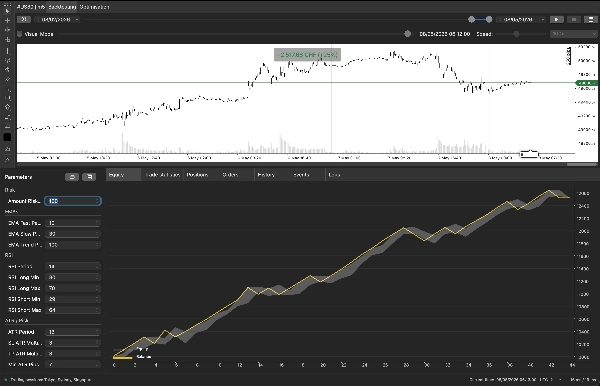

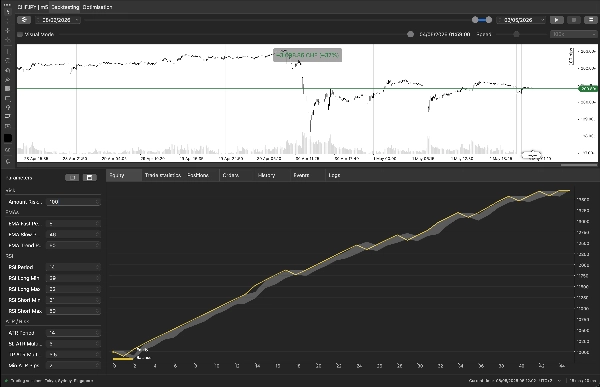

Horizon Scalper to w pełni systematyczny skalper 5-minutowy zaprojektowany dla czterech wysoce płynnych instrumentów: #USNDAQ100, XAUUSD (złoto), WTI Crude Oil oraz EURUSD. Wchodzi w pozycję tylko wtedy, gdy sześć niezależnych filtrów jest zgodnych, dobiera wielkość każdej transakcji na podstawie stałego ryzyka w walucie konta i robi przerwę po przegranej transakcji, aby uniknąć kolejnych strat w stylu zemsty.

Bot jest celowo selektywny — zazwyczaj 0,5 do 2 transakcji dziennie na symbol — i opiera się na ścisłym stosunku zysku do ryzyka 1:1,5 napędzanym przez ATR, dzięki czemu stop lossy i cele dostosowują się automatycznie do zmieniających się reżimów zmienności.

Jak to działa (logika wejścia)

Pozycja LONG (i lustrzane SHORT) jest otwierana na zamknięciu świecy tylko wtedy, gdy wszystkie z poniższych warunków są spełnione na poprzedniej zamkniętej świecy:

-

- Przecięcie EMA — szybka EMA przecina powyżej wolnej EMA (wyzwalacz momentum).

- Filtr trendu — zamknięcie jest powyżej dłuższego okresu EMA trendu (handel zgodny z kierunkiem wyższego interwału).

- Zakres RSI — RSI znajduje się w "zdrowym paśmie momentum" (nie wyprzedany, nie wykupiony) — unika zarówno wyczerpanych ruchów, jak i stagnacji.

- Siła ADX — ADX jest powyżej minimalnego progu, potwierdzając prawdziwy trend, a nie szum.

- Filtr Bollingera — cena nie jest wypychana do górnej wstęgi (dla pozycji długich) — zapobiega kupowaniu tuż przed natychmiastowym powrotem do średniej.

- Potwierdzenie świecy — obecne zamknięcie jest wyższe niż poprzednie zamknięcie.

Shorty używają symetrycznych warunków (przecięcie w dół, poniżej EMA trendu, RSI w zakresie short, z dala od dolnej wstęgi, zamknięcie spadkowe).

Zarządzanie ryzykiem i pieniędzmi

-

- Stałe ryzyko w walucie konta na transakcję (domyślnie 50 CHF). Bot oblicza wolumen jednostki tak, aby trafienie SL równało się dokładnie zdefiniowanemu ryzyku, niezależnie od instrumentu czy aktualnego ATR.

- SL i TP oparte na ATR — SL = ATR × 1.0, TP = ATR × 1.5 (domyślnie), więc zmienność automatycznie rozszerza i kurczy Twoje stop lossy.

- Minimalny próg ATR — wejścia są pomijane, gdy rynek jest zbyt cichy (niska zmienność, ruchy boczne).

- Wyłącznik chłodzenia — po przegranej transakcji bot przestaje handlować na N świec (domyślnie 10), pozwalając warunkom rynkowym się zresetować.

- Zasada pojedynczej pozycji — nigdy nie więcej niż jedna otwarta pozycja na symbol.

- Filtr sesji handlowej — transakcje tylko w określonym oknie UTC (godziny największej aktywności dla wybranego aktywa).

Instrukcje optymalizacji

Ponieważ Horizon Scalper handluje na świecach 5-minutowych, mikrostruktura rynku zmienia się szybko. Zalecany przebieg pracy to:

Harmonogram reoptymalizacji

-

- Częstotliwość: raz w tygodniu.

- Okres retrospektywny: ostatnie 3 miesiące danych M5 — cofanie się dalej jest nieproduktywne, ponieważ reżim M5 się przesuwa.

- Tryb testów historycznych: "świece m1 z serwera (ceny otwarcia)" jest wystarczający — nie potrzebujesz trybu danych tickowych. Bot działa tylko na zamknięciu świecy, więc tryb m1-open jest szybszy i daje reprezentatywne wyniki.

- Spread: ustaw stałą wartość odpowiadającą typowemu spreadowi Twojego brokera dla symbolu (1 pip dla FX/indeksów, 2–3 dla złota/WTI jest realistyczne).

Parametry, których NIE należy optymalizować

-

- Kwota ryzykowana na SL — to Twoje osobiste preferencje ryzyka, nie parametr strategii. Ustaw na 1–2% kapitału konta i zostaw.

- Godziny rozpoczęcia / zakończenia handlu — użyj tabeli specyficznej dla aktywa powyżej.

Walidacja walk-forward (zalecana)

Po każdej tygodniowej optymalizacji wykonaj szybki test poza próbką na najnowszych 1–2 tygodniach, które nie były częścią okna optymalizacji. Wdrażaj tylko parametry, które sprawdzają się poza próbką.

Odniesienie parametrów

Ryzyko

-

- Kwota ryzykowana na SL (domyślnie 50) — strata w walucie konta, jeśli SL zostanie trafiony. Bot oblicza wolumen na podstawie tego parametru.

EMA

-

- Okres EMA szybka / wolna (9 / 21) — para przecięcia. Szybka powyżej wolnej = nastawienie bycze.

- Okres EMA trendu (50) — brama kierunkowa wyższego interwału; wejścia tylko w jej kierunku.

RSI

-

- Okres RSI (7) — krótki okres dla responsywności skalpowania.

- RSI długi min / max (40 / 65) — wymagane pasmo RSI dla wejść długich.

- RSI krótki min / max (35 / 60) — wymagane pasmo RSI dla wejść krótkich.

ATR / Ryzyko

-

- Okres ATR (14) — okres retrospektywny do pomiaru zmienności.

- Mnożnik SL ATR (1.0) — odległość stopa = ATR × ten mnożnik.

- Mnożnik TP ATR (1.5) — odległość celu = ATR × ten mnożnik. Musi być większy niż mnożnik SL, w przeciwnym razie bot odmówi startu.

- Minimalne pipsy ATR (3) — jeśli aktualny ATR jest poniżej tego, wejścia są pomijane.

ADX

-

- Okres ADX (14) — okres retrospektywny siły trendu.

- Minimalny próg ADX (25) — poniżej tego rynek traktowany jest jako boczny i transakcje są pomijane.

Wstęgi Bollingera

-

- Okres BB (20) — podstawa SMA.

- Odchylenie standardowe BB (2.0) — szerokość wstęgi. Węższa = surowszy filtr wyczerpania.

Kontrola ryzyka

-

- Liczba świec chłodzenia po przegranej transakcji (10) — liczba świec M5 do odczekania po stracie przed ponownym uzbrojeniem.

Filtr sesji

-

- Godzina rozpoczęcia handlu (UTC) / Godzina zakończenia handlu (UTC) — okno UTC z włączeniem początku i wyłączeniem końca. Użyj tabeli specyficznej dla aktywa powyżej; nie optymalizuj.