Описание

Первые пять копий будут проданы по цене 44.

позже цена повысится до 78. Разработано в декабре 2025 года

1. Исполнительное резюме

Temporal Volatility Alpha — это количественный алгоритм возврата к среднему, предназначенный для выявления краткосрочных неэффективностей в паре EURUSD. Стратегия основана на ключевом предположении, что отклонения цены за пределы статистических норм (определяемых волатильными конвертами) представляют собой высоковероятные возможности для разворота, при условии, что они происходят в определённые периоды с высокой ликвидностью.

2. Операционная логика и методология

Алгоритм использует многоуровневый процесс фильтрации для выделения качественных входов:

- Временные фильтры (Temporal Gating): Торговля строго ограничена периодами с высокой активностью рынка (например, сессии Лондон/Нью-Йорк). Эта "временная сегментация" отсекает шум низкой ликвидности и непредсказуемое расширение спреда в нерабочие часы.

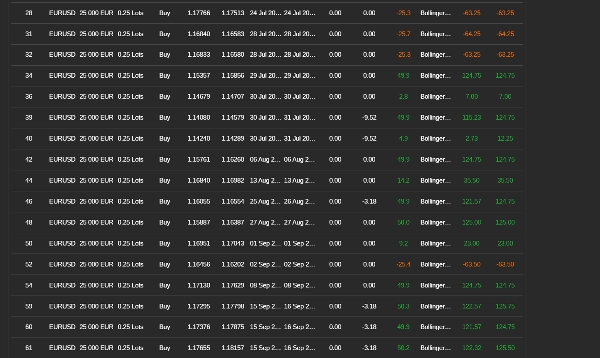

- Возврат волатильности: Входы активируются на основе экстремумов стандартного отклонения (полосы Боллинджера с периодом 24, отклонение 2). Система выявляет состояния перекупленности/перепроданности, когда цена статистически вероятно вернётся к среднему.

- Подтверждение импульса: Фильтр RSI (индекс относительной силы) предотвращает торговлю против сильных импульсивных трендов, гарантируя входы только при ослаблении импульса.

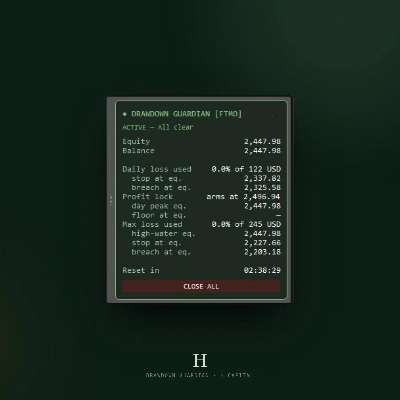

3. Архитектура управления рисками

Система ставит приоритет на сохранение капитала через жёсткую структуру управления рисками:

- Положительное ожидание: Стратегия использует фиксированное соотношение риска к прибыли 1:2 (Стоп-лосс: ~25 пунктов / Тейк-профит: ~50 пунктов). Это обеспечивает прибыльность алгоритма даже при коэффициенте выигрыша всего 35%.

- Активная защита сделок: Трейлинг-стоп с учётом волатильности активируется сразу после того, как позиция приносит прибыль в 9 пунктов. Этот механизм "защиты безубыточности" быстро устраняет риск, обеспечивая "бесплатные сделки" и защищая плавающий капитал.

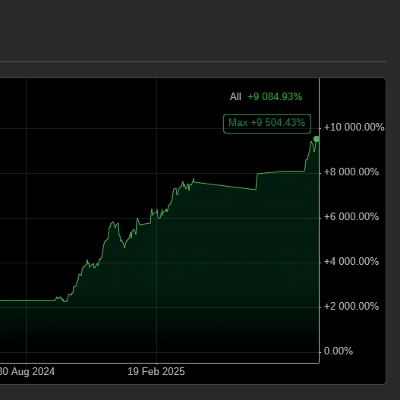

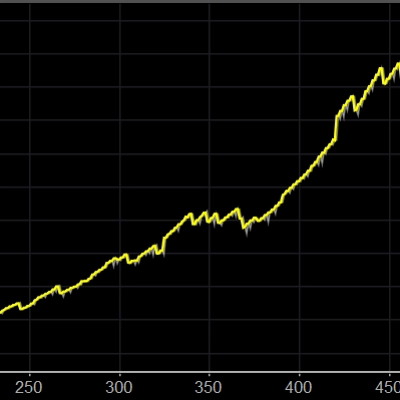

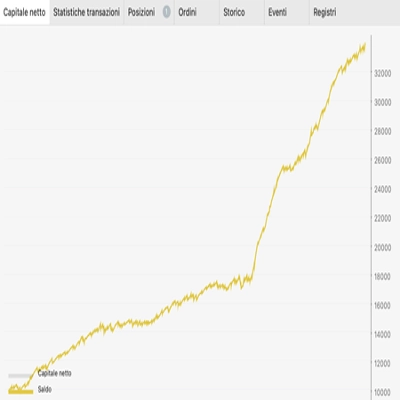

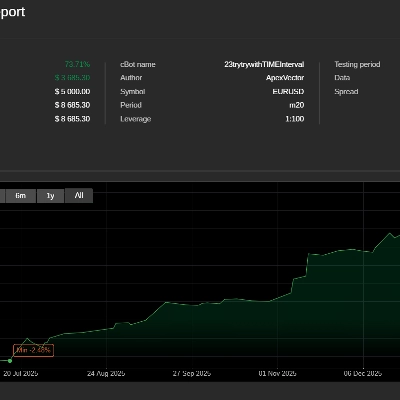

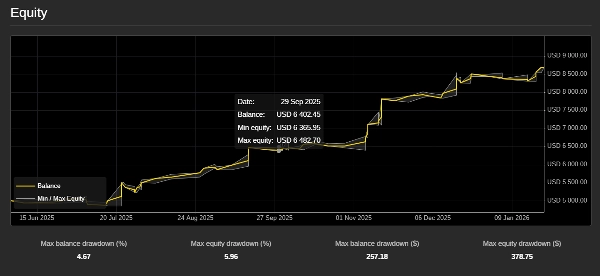

4. Показатели эффективности (фаза испытаний)

В течение оценочного периода в 7 месяцев стратегия продемонстрировала исключительную статистическую надёжность:

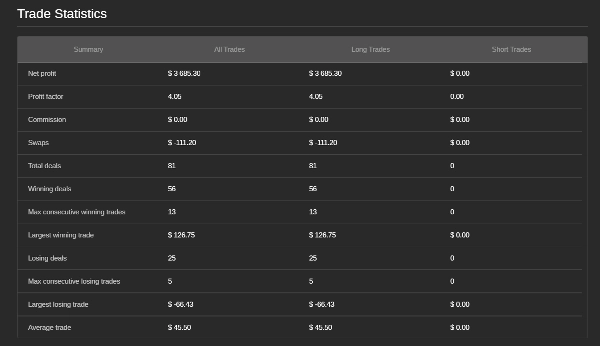

- Чистая доходность (Net ROI): Стратегия достигла общей чистой доходности 73%, значительно превзойдя стандартные целевые показатели прибыли, необходимые для финансирования.

- Фактор прибыли: Алгоритм поддерживал высокий фактор прибыли 3, показывая, что на каждый $1 реализованного риска система генерировала $4 валовой прибыли.

- Процент выигрышных сделок и стабильность: Система поддерживала 69% процент выигрышных сделок (56 выигрышных сделок из 81). В сочетании с фиксированным соотношением риска к прибыли 1:2, этот высокий показатель обеспечил очень стабильную и параболическую кривую капитала с минимальными периодами стагнации.

5. Продвинутые коэффициенты риска

- Коэффициент Шарпа (> 3): Указывает на "отличную" доходность с учётом риска, подтверждая, что стратегия генерирует высокую прибыль при крайне низкой волатильности.

- Коэффициент Калмара (> 5): При годовой доходности около 120% и максимальной просадке менее 5%, этот коэффициент доказывает высокую устойчивость стратегии к глубоким потерям.

- Коэффициент Сортино (> 4): Подтверждает практически полное отсутствие "негативной волатильности"; риск значительной серии убыточных сделок статистически незначителен.

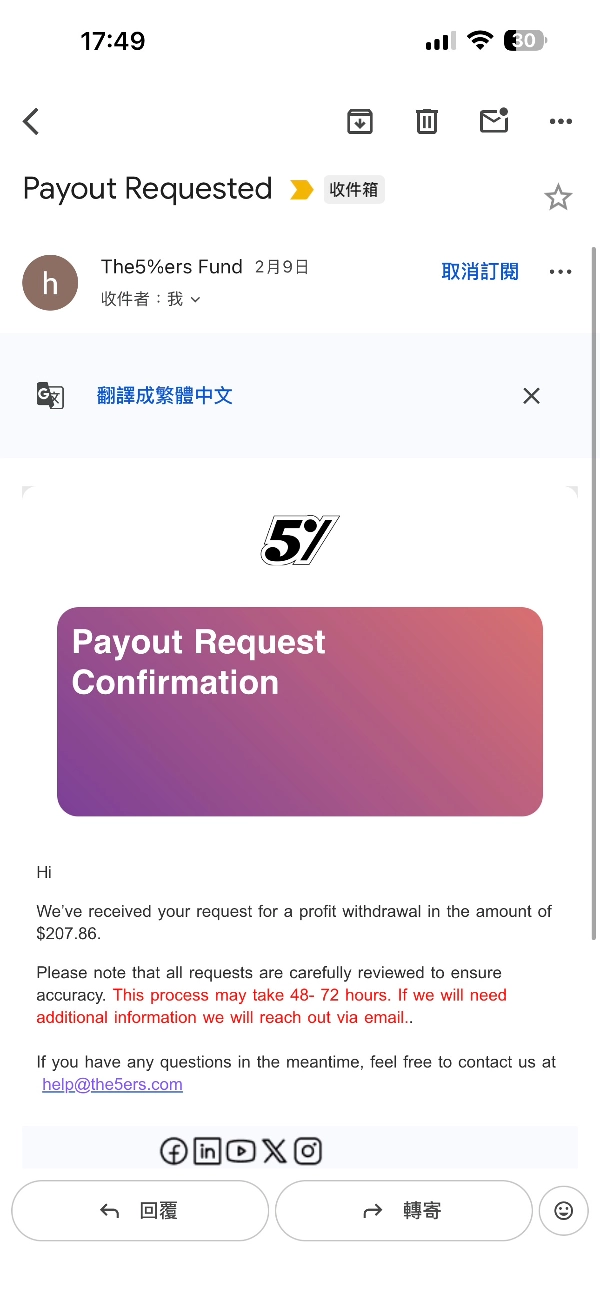

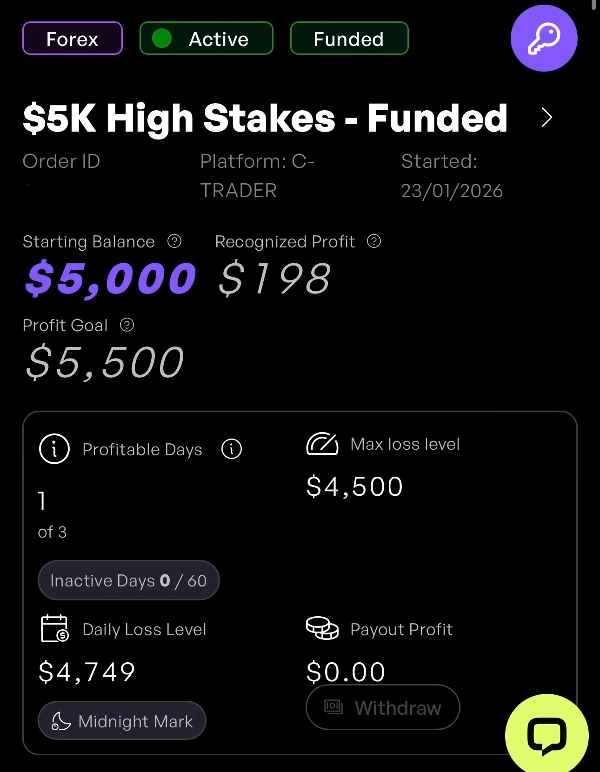

Стратегия успешно прошла испытание prop firm.

Сводка

Отзывы покупателей

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |