Açıklama

İlk Beş kopya satılacak fiyatla 44.

sonrasında artacak ve 78. Aralık 2025'te geliştirildi

1. Yönetici Özeti

Temporal Volatility Alpha, EURUSD paritesindeki kısa vadeli verimsizlikleri yakalamak için tasarlanmış niceliksel bir ortalamaya dönüş algoritmasıdır. Strateji, fiyat sapmalarının istatistiksel normların (volatilite zarfları ile tanımlanır) ötesine geçtiği durumların, belirli yüksek likidite zaman dilimlerinde gerçekleştiğinde yüksek olasılıklı dönüş fırsatları sunduğu temel varsayımı üzerine çalışır.

2. Operasyonel Mantık ve Metodoloji

Algoritma, yüksek kaliteli girişleri izole etmek için çok katmanlı bir filtreleme süreci kullanır:

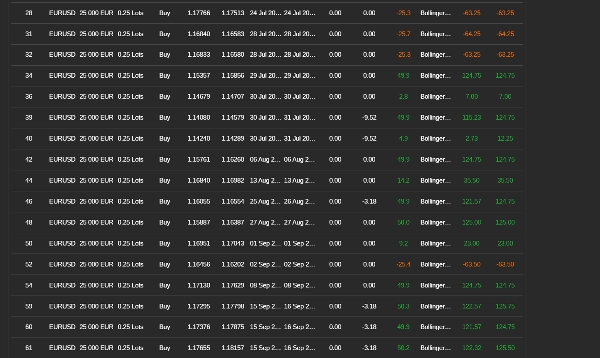

- Zamansal Kapı (Zaman Filtreleri): İşlem, yüksek hacimli piyasa örtüşmeleriyle (örneğin, Londra/New York seansları) kesinlikle sınırlıdır. Bu "zaman segmentasyonu", düşük likidite gürültüsünü ve düşük işlem saatlerinde öngörülemeyen spread genişlemelerini filtreler.

- Volatilite Dönüşü: Girişler, standart sapma uçlarına (24 periyot Bollinger Bantları, 2 Sapma) dayanarak tetiklenir. Sistem, fiyatın istatistiksel olarak ortalamaya dönme olasılığının yüksek olduğu aşırı alım/aşırı satım koşullarını tanımlar.

- Momentum Onayı: RSI (Göreceli Güç Endeksi) filtresi, güçlü itici trendlere karşı işlem yapılmasını engeller ve girişlerin sadece momentumun azaldığı zamanlarda alınmasını sağlar.

3. Risk Yönetimi Mimarisi

Sistem, katı bir risk çerçevesi aracılığıyla sermaye korunmasını önceliklendirir:

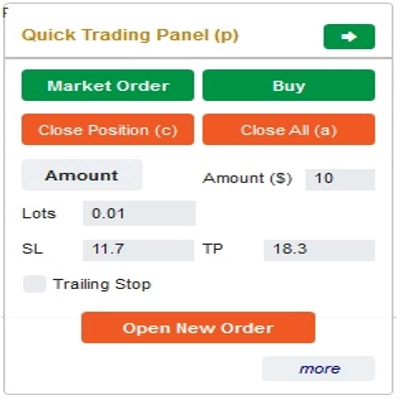

- Pozitif Beklenti: Strateji, sabit bir 1:2 Risk-Ödül Oranı (Stop Loss: ~25 pip / Take Profit: ~50 pip) kullanır. Bu, algoritmanın kazanma oranı %35 kadar düşük olsa bile karlı kalmasını sağlar.

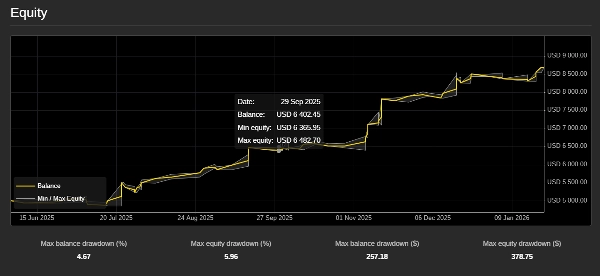

- Aktif İşlem Savunması: Pozisyon kar 9 pip ilerledikten hemen sonra aktive edilen bir Volatilite Ayarlı Takip Stopu vardır. Bu "Başabaş Savunması" mekanizması riski hızla ortadan kaldırır, "bedava işlemleri" güvence altına alır ve yüzen sermayeyi korur.

4. Performans Ölçütleri (Meydan Okuma Aşaması)

7 aylık değerlendirme süresi boyunca strateji olağanüstü istatistiksel sağlamlık gösterdi:

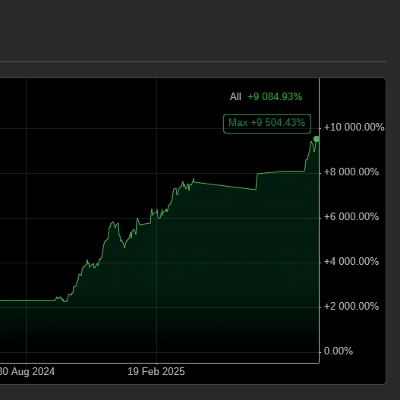

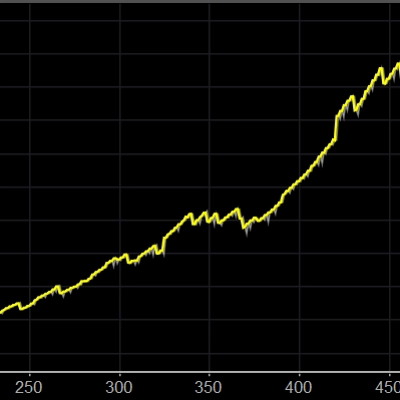

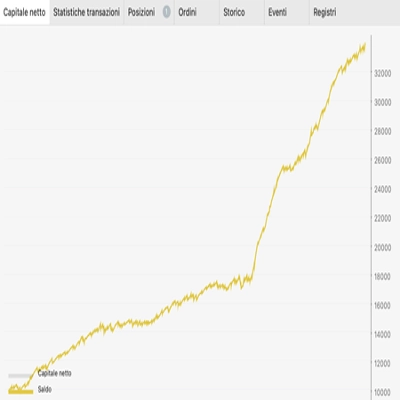

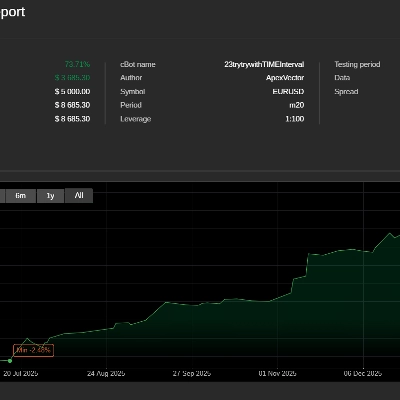

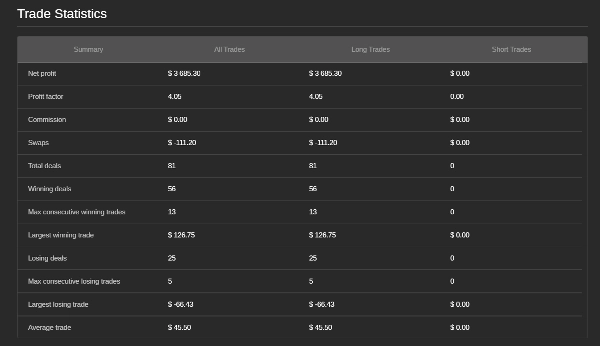

- Net YG: Strateji toplam Net YG %73 elde etti ve bu, fonlama için gereken standart kar hedeflerini önemli ölçüde aştı.

- Kar Faktörü: Algoritma yüksek bir Kar Faktörü 3 sürdürdü ve bu, gerçekleşen her 1$ risk için sistemin 4$ brüt kar ürettiğini gösterdi.

- Kazanma Oranı ve Tutarlılık: Sistem, %69 Kazanma Oranı (81 işlemden 56'sı kazançlı) sürdürdü. Stratejinin sabit 1:2 Risk-Ödül oranıyla birleştiğinde, bu yüksek başarı oranı minimum duraklama ile çok stabil ve parabolik bir sermaye eğrisi oluşturdu.

5. Gelişmiş Risk Oranları

- Sharpe Oranı (> 3): "Mükemmel" risk ayarlı getiriyi gösterir ve stratejinin çok düşük volatilite ile yüksek karlar ürettiğini doğrular.

- Calmar Oranı (> 5): Yıllık yaklaşık %120 hız ve maksimum %5'in altında tahmini geri çekilme ile bu oran, stratejinin derin kayıplara karşı çok dirençli olduğunu kanıtlar.

- Sortino Oranı (> 4): "Aşağı yönlü volatilitenin" neredeyse yok olduğunu doğrular; önemli bir kayıp serisi riski istatistiksel olarak önemsizdir.

Strateji başarıyla prop firması meydan okumasını geçti.

Özet

Müşteri değerlendirmeleri

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |