Beschreibung

Die ersten fünf Exemplare werden verkauft zu 44.

später wird auf 78 erhöht. Entwickelt im Dezember 2025

1. Zusammenfassung

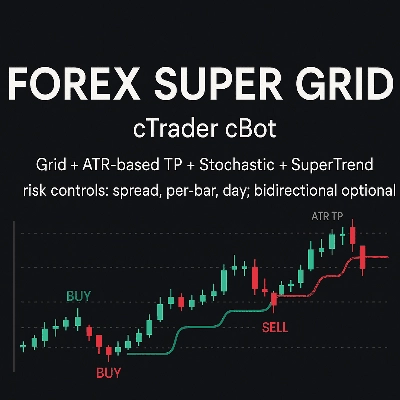

Temporal Volatility Alpha ist ein quantitativer Mean-Reversion-Algorithmus, der darauf ausgelegt ist, kurzfristige Ineffizienzen im EURUSD-Paar zu erfassen. Die Strategie basiert auf der Kernannahme, dass Preisabweichungen über statistische Normen hinaus (definiert durch Volatilitätsbänder) hochwahrscheinliche Umkehrmöglichkeiten bieten, vorausgesetzt, sie treten während spezifischer Zeitfenster mit hoher Liquidität auf.

2. Betriebslogik & Methodik

Der Algorithmus verwendet einen mehrstufigen Filterprozess, um hochwertige Einstiege zu isolieren:

- Zeitliche Steuerung (Zeitfilter): Der Handel ist strikt auf Marktüberschneidungen mit hohem Volumen beschränkt (z. B. London/New York-Sitzungen). Diese "Zeitsegmentierung" filtert Liquiditätsrauschen und unvorhersehbare Spread-Ausweitungen während der Nebenzeiten heraus.

- Volatilitätsumkehr: Einstiege werden basierend auf Extremwerten der Standardabweichung ausgelöst (24-Perioden Bollinger-Bänder, 2 Abweichungen). Das System identifiziert überkaufte/überverkaufte Zustände, bei denen der Preis statistisch wahrscheinlich zum Mittelwert zurückkehrt.

- Momentum-Bestätigung: Ein RSI (Relative Strength Index)-Filter verhindert den Handel gegen starke impulsive Trends und stellt sicher, dass Einstiege nur erfolgen, wenn das Momentum nachlässt.

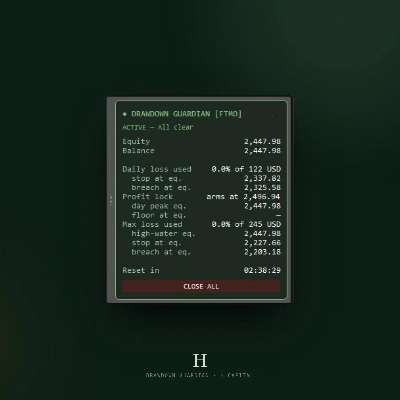

3. Risikomanagement-Architektur

Das System priorisiert den Kapitalschutz durch einen strikten Risikorahmen:

- Positive Erwartung: Die Strategie verwendet ein festes 1:2 Risiko-Ertrags-Verhältnis (Stop Loss: ca. 25 Pips / Take Profit: ca. 50 Pips). Dies stellt sicher, dass der Algorithmus auch bei einer Gewinnrate von nur 35 % profitabel bleibt.

- Aktive Handelsverteidigung: Ein volatilitätsangepasster Trailing Stop wird sofort aktiviert, nachdem die Position 9 Pips in den Gewinn gelaufen ist. Dieser "Breakeven-Verteidigungs"-Mechanismus eliminiert schnell das Risiko, sichert "kostenlose Trades" und schützt das schwebende Eigenkapital.

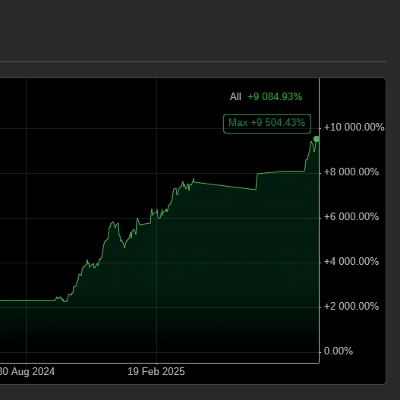

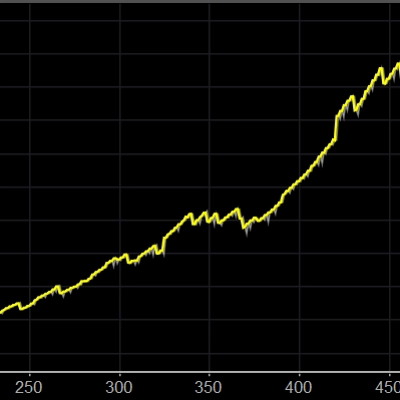

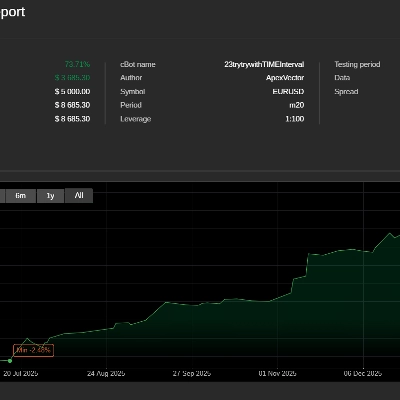

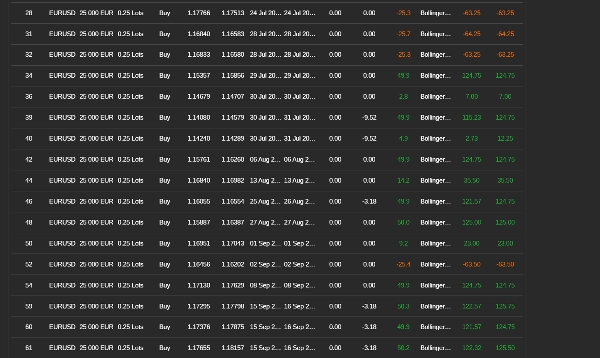

4. Leistungskennzahlen (Challenge-Phase)

Während der Bewertungsphase von 7 Monaten zeigte die Strategie außergewöhnliche statistische Robustheit:

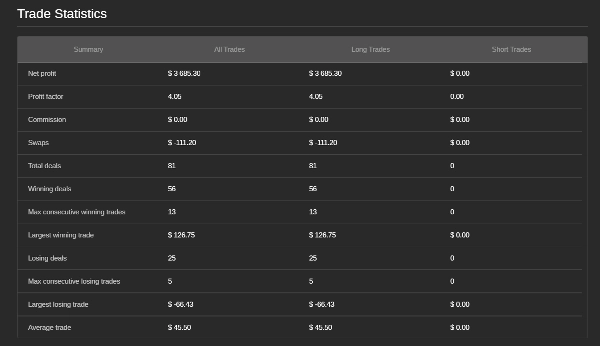

- Nettorendite (ROI): Die Strategie erzielte eine Gesamtnettorendite von 73 %, was die üblichen Gewinnziele für die Finanzierung deutlich übertrifft.

- Profitfaktor: Der Algorithmus hielt einen hohen Profitfaktor von 3, was zeigt, dass für jeden realisierten Risiko-Dollar das System 4 Dollar Bruttogewinn generierte.

- Gewinnrate & Konsistenz: Das System hielt eine 69% Gewinnrate (56 Gewinntrades von 81). In Kombination mit dem festen 1:2 Risiko-Ertrags-Verhältnis der Strategie erzeugte diese hohe Trefferquote eine sehr stabile und parabolische Eigenkapitalkurve mit minimaler Stagnation.

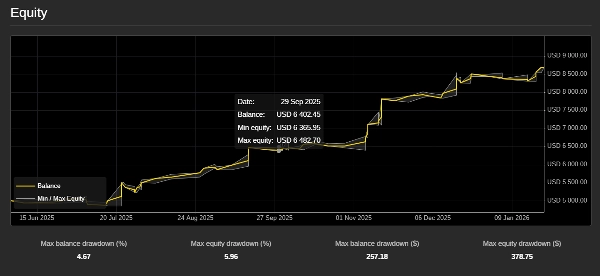

5. Erweiterte Risikoquoten

- Sharpe Ratio (> 3): Zeigt eine "ausgezeichnete" risikobereinigte Rendite an und bestätigt, dass die Strategie hohe Gewinne bei extrem niedriger Volatilität erzielt.

- Calmar Ratio (> 5): Mit einer annualisierten Rendite von ca. 120 % und einem maximalen Drawdown von geschätzt unter 5 % beweist diese Kennzahl, dass die Strategie sehr widerstandsfähig gegen tiefe Verluste ist.

- Sortino Ratio (> 4): Bestätigt, dass die "Abwärtsvolatilität" praktisch nicht vorhanden ist; das Risiko einer signifikanten Verlustserie ist statistisch unbedeutend.

Die Strategie hat die Prop-Firm-Challenge erfolgreich bestanden.

Zusammenfassung

Kundenbewertungen

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |