Descripción

Las primeras cinco copias se venderán a 44.

más tarde aumentarán hasta 78. Desarrollado en diciembre de 2025

1. Resumen Ejecutivo

Temporal Volatility Alpha es un algoritmo cuantitativo de reversión a la media diseñado para capturar ineficiencias a corto plazo en el par EURUSD. La estrategia opera bajo la premisa central de que las desviaciones de precio más allá de las normas estadísticas (definidas por envolventes de volatilidad) presentan oportunidades de reversión de alta probabilidad, siempre que ocurran durante ventanas de tiempo específicas de alta liquidez.

2. Lógica Operativa y Metodología

El algoritmo utiliza un proceso de filtrado multinivel para aislar entradas de alta calidad:

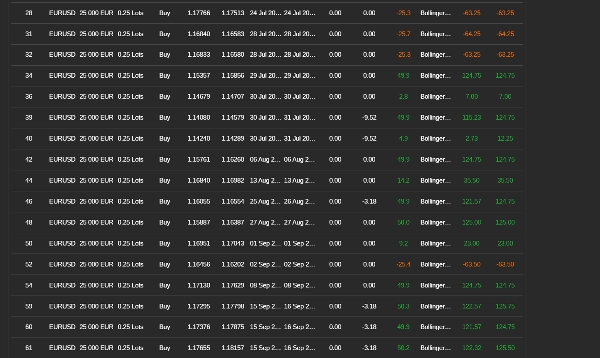

- Filtrado Temporal (Filtros de Tiempo): El trading se limita estrictamente a los solapamientos de mercado de alto volumen (por ejemplo, sesiones de Londres/Nueva York). Esta "segmentación temporal" filtra el ruido de baja liquidez y la ampliación impredecible del spread durante horas fuera de mercado.

- Reversión de Volatilidad: Las entradas se activan basándose en extremos de desviación estándar (Bandas de Bollinger de 24 períodos, 2 desviaciones). El sistema identifica condiciones de sobrecompra/sobreventa donde es estadísticamente probable que el precio revierta a la media.

- Confirmación de Momentum: Un filtro RSI (Índice de Fuerza Relativa) evita operar contra tendencias impulsivas fuertes, asegurando que las entradas se realicen solo cuando el momentum está disminuyendo.

3. Arquitectura de Gestión de Riesgos

El sistema prioriza la preservación del capital mediante un marco rígido de riesgos:

- Expectativa Positiva: La estrategia utiliza una Relación Riesgo-Recompensa fija de 1:2 (Stop Loss: ~25 pips / Take Profit: ~50 pips). Esto asegura que el algoritmo permanezca rentable incluso con una tasa de aciertos tan baja como el 35%.

- Defensa Activa de la Operación: Se activa un Trailing Stop ajustado por volatilidad inmediatamente después de que la posición se mueva 9 pips en ganancia. Este mecanismo de "Defensa de Punto de Equilibrio" elimina rápidamente el riesgo, asegurando "operaciones gratuitas" y protegiendo el capital flotante.

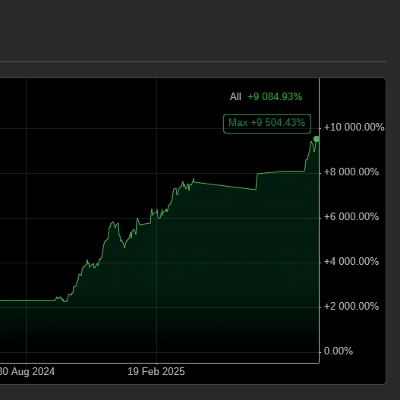

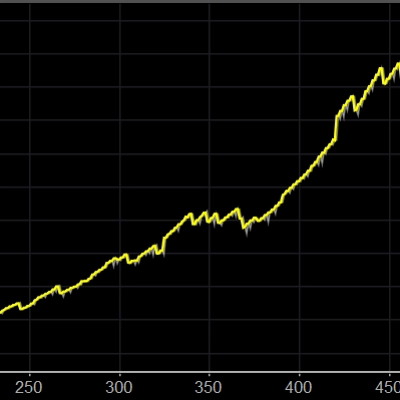

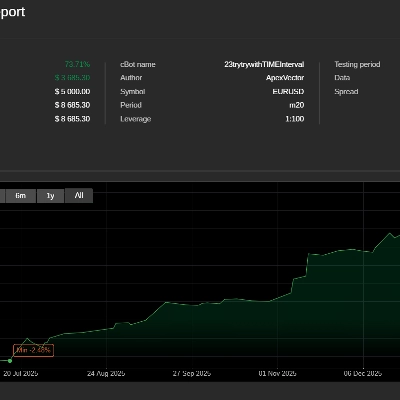

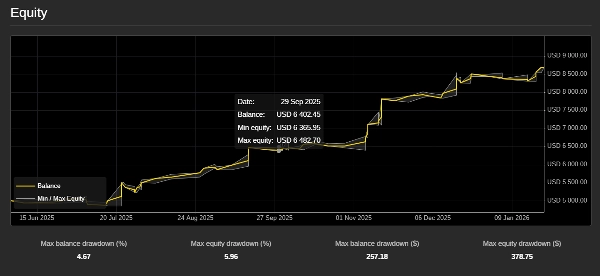

4. Métricas de Rendimiento (Fase de Desafío)

Durante la fase de evaluación de 7 meses, la estrategia demostró una robustez estadística excepcional:

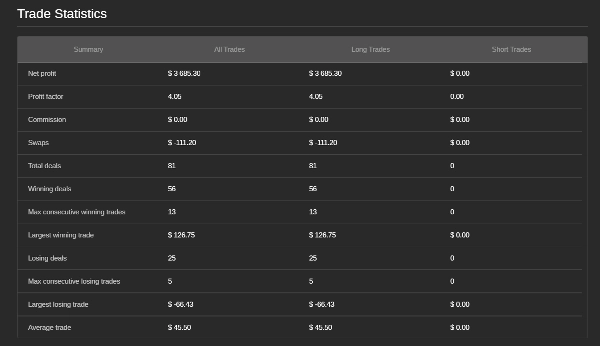

- ROI Neto: La estrategia alcanzó un ROI Neto del 73%, superando significativamente los objetivos de beneficio estándar requeridos para la financiación.

- Factor de Beneficio: El algoritmo mantuvo un alto Factor de Beneficio de 3, demostrando que por cada $1 de riesgo realizado, el sistema generó $4 de beneficio bruto.

- Tasa de Éxito y Consistencia: El sistema mantuvo una Tasa de Éxito del 69% (56 operaciones ganadoras de 81). Combinado con la relación fija 1:2 Riesgo-Recompensa de la estrategia, esta alta tasa de aciertos produjo una curva de capital altamente estable y parabólica con mínima estancación.

5. Ratios Avanzados de Riesgo

- Ratio de Sharpe (> 3): Indica un rendimiento ajustado al riesgo "Excelente", confirmando que la estrategia genera altos beneficios con volatilidad extremadamente baja.

- Ratio de Calmar (> 5): Con un ritmo anualizado de ~120% y una caída máxima estimada por debajo del 5%, este ratio demuestra que la estrategia es altamente resistente a pérdidas profundas.

- Ratio de Sortino (> 4): Confirmando que la "volatilidad a la baja" es prácticamente inexistente; el riesgo de una racha significativa de pérdidas es estadísticamente insignificante.

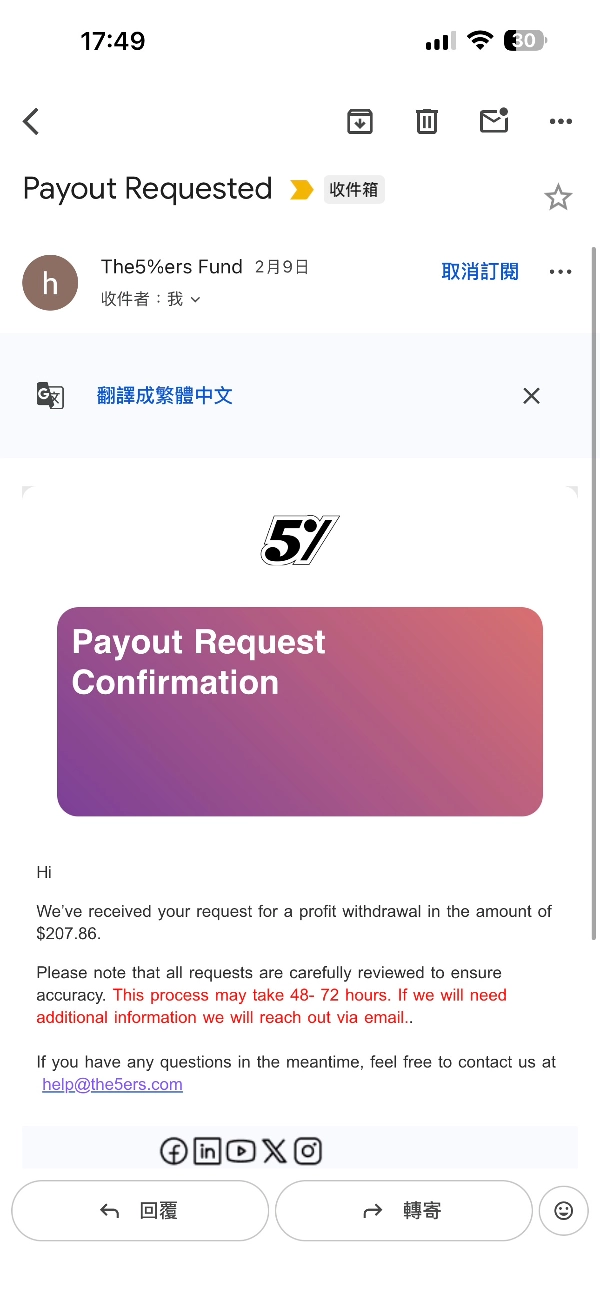

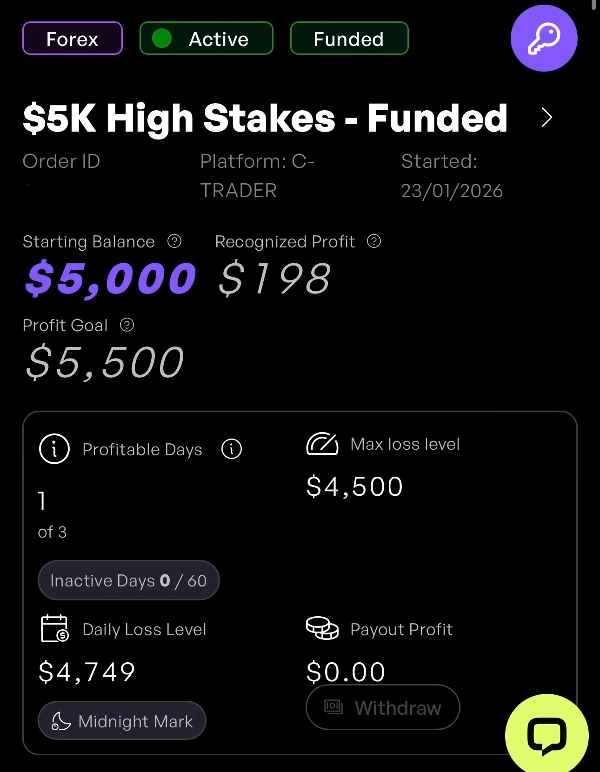

La estrategia ha pasado con éxito el desafío de la firma prop.

Resumen

Valoraciones de clientes

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |