Descripción

Resumen

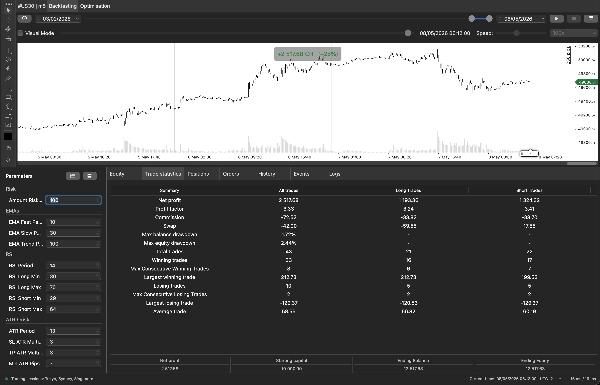

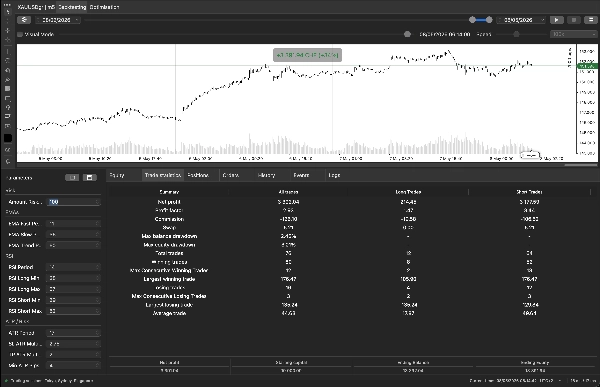

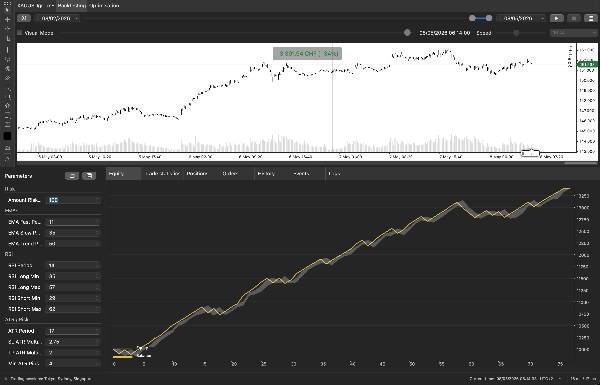

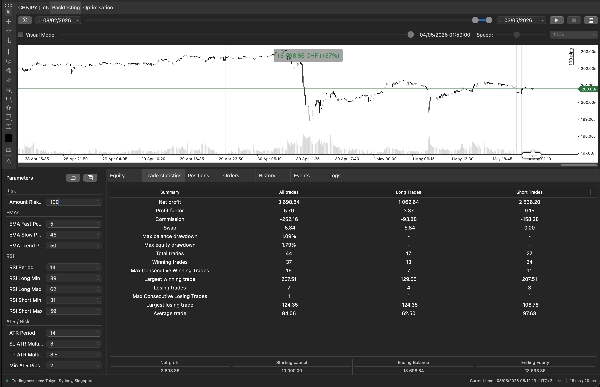

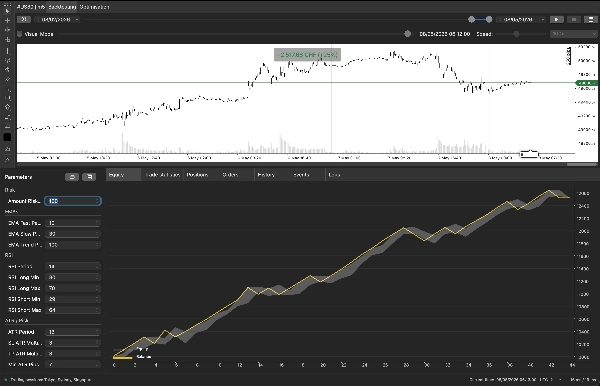

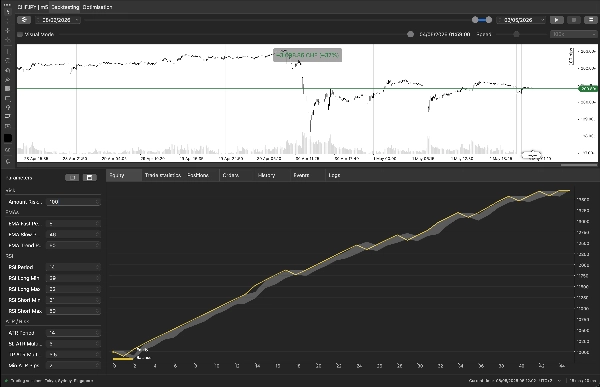

Horizon Scalper es un scalper totalmente sistemático de 5 minutos diseñado para cuatro instrumentos altamente líquidos: #USNDAQ100, XAUUSD (Oro), WTI Crudo y EURUSD. Solo entra cuando seis filtros independientes se alinean, dimensiona cada operación basándose en un riesgo fijo en la moneda de la cuenta y pausa después de una operación perdedora para evitar pérdidas consecutivas por venganza.

El bot es intencionalmente selectivo — típicamente de 0.5 a 2 operaciones por día por símbolo — y está construido alrededor de un estricto esqueleto de recompensa a riesgo 1:1.5 impulsado por ATR, por lo que los stops y objetivos se adaptan automáticamente a los regímenes cambiantes de volatilidad.

Cómo funciona (lógica de entrada)

Un LONG (y SHORT espejo) se abre al cierre de la barra solo cuando todos los siguientes son verdaderos en la barra cerrada anterior:

-

- Cruce de EMA — La EMA rápida cruza por encima de la EMA lenta (disparador de momentum).

- Filtro de tendencia — El cierre está por encima de la EMA de tendencia de período más largo (operar con la dirección del marco temporal superior).

- Rango RSI — El RSI se encuentra dentro de una banda de "momentum saludable" (no sobrevendido, no sobrecomprado) — evita movimientos agotados y oscilaciones estancadas.

- Fuerza ADX — El ADX está por encima de un umbral mínimo, confirmando una tendencia real en lugar de ruido.

- Filtro Bollinger — El precio no está empujado contra la banda superior (para largos) — previene comprar justo antes de una reversión inmediata a la media.

- Confirmación de vela — El cierre actual es más alto que el cierre anterior.

Los cortos usan las condiciones simétricas (cruce hacia abajo, por debajo de la EMA de tendencia, RSI en rango corto, lejos de la banda inferior, cierre bajista).

Gestión de riesgo y dinero

-

- Riesgo fijo en la moneda de la cuenta por operación (por defecto 50 CHF). El bot calcula el volumen unitario para que un golpe al SL equivalga exactamente a tu riesgo definido, independientemente del instrumento o ATR actual.

- SL y TP basados en ATR — SL = ATR × 1.0, TP = ATR × 1.5 (por defecto), por lo que la volatilidad expande y contrae tus stops automáticamente.

- Umbral mínimo de ATR — se omiten entradas cuando el mercado está demasiado tranquilo (oscilación de baja volatilidad).

- Disyuntor de enfriamiento — después de una operación perdedora, el bot deja de operar durante N barras (por defecto 10), permitiendo que las condiciones del mercado se restablezcan.

- Regla de posición única — nunca más de una posición abierta por símbolo.

- Filtro de sesión de trading — opera solo dentro de una ventana UTC definida (las horas de alta actividad para el activo elegido).

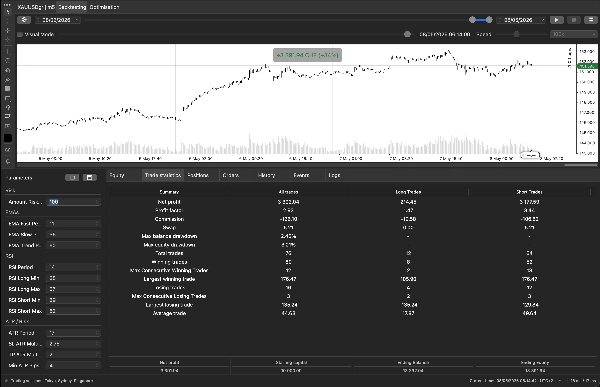

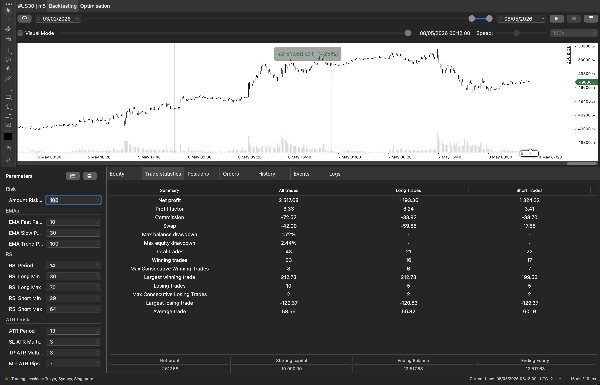

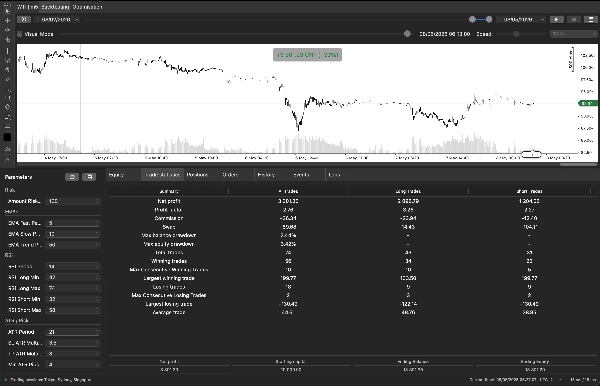

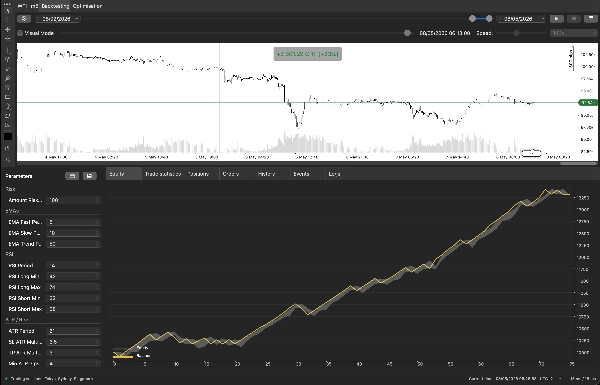

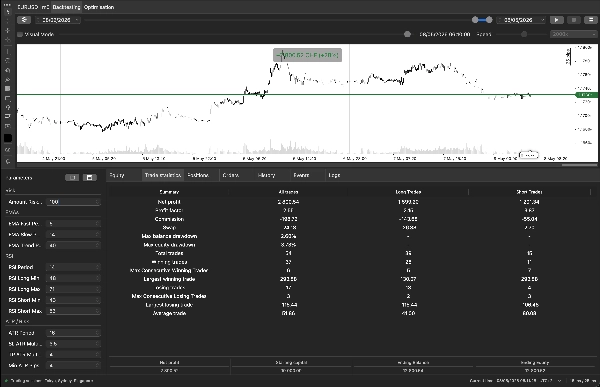

Instrucciones de optimización

Debido a que Horizon Scalper opera en barras de 5 minutos, la microestructura del mercado cambia rápidamente. El flujo de trabajo recomendado es:

Programa de reoptimización

-

- Frecuencia: una vez por semana.

- Periodo de revisión: los últimos 3 meses de datos M5 — ir más atrás es contraproducente porque el régimen M5 cambia.

- Modo de backtesting: "barras m1 desde el Servidor (precios de apertura)" es suficiente — no necesitas modo de datos tick. El bot solo actúa al cierre de la barra, por lo que el modo m1-apertura es más rápido y produce resultados representativos.

- Spread: establece un valor fijo que coincida con el spread típico de tu bróker para el símbolo (1 pip para FX/índices, 2–3 para Oro/WTI es realista).

Parámetros NO para optimizar

-

- Cantidad arriesgada en SL — esta es tu preferencia personal de riesgo, no un parámetro de estrategia. Establécelo en 1–2% del capital de la cuenta y déjalo así.

- Horas de inicio / fin de trading — usa la tabla específica del activo arriba.

Validación walk-forward (recomendada)

Después de cada optimización semanal, realiza una rápida prueba fuera de muestra en las 1–2 semanas más recientes que no formaron parte de la ventana de optimización. Solo implementa parámetros que se mantengan fuera de muestra.

Referencia de parámetros

Riesgo

-

- Cantidad arriesgada en SL (por defecto 50) — Pérdida en la moneda de la cuenta si se alcanza el SL. El bot calcula el volumen a partir de esto.

EMAs

-

- Periodo EMA Rápida / Lenta (9 / 21) — El par de cruce. Rápida sobre Lenta = sesgo alcista.

- Periodo EMA de Tendencia (50) — Puerta direccional de marco superior; entradas solo en su dirección.

RSI

-

- Periodo RSI (7) — Periodo corto para la capacidad de respuesta del scalping.

- RSI Largo Min / Max (40 / 65) — Banda RSI requerida para entradas largas.

- RSI Corto Min / Max (35 / 60) — Banda RSI requerida para entradas cortas.

ATR / Riesgo

-

- Periodo ATR (14) — Periodo de revisión para la medición de volatilidad.

- Multiplicador ATR para SL (1.0) — Distancia del stop = ATR × este valor.

- Multiplicador ATR para TP (1.5) — Distancia del objetivo = ATR × este valor. Debe ser mayor que el multiplicador de SL o el bot se negará a iniciar.

- Pips mínimos de ATR (3) — Si el ATR actual está por debajo de esto, se omiten entradas.

ADX

-

- Periodo ADX (14) — Periodo de revisión de fuerza de tendencia.

- Umbral mínimo ADX (25) — Por debajo de esto, el mercado se considera en rango y se omiten operaciones.

Bandas de Bollinger

-

- Periodo BB (20) — Base SMA.

- Desviación estándar BB (2.0) — Ancho de banda. Más estrecho = filtro de agotamiento más estricto.

Control de riesgo

-

- Barras de enfriamiento después de una operación perdedora (10) — Número de barras M5 para esperar después de una pérdida antes de rearmar.

Filtro de sesión

-

- Inicio de trading (UTC) / Fin de trading (UTC) — Ventana UTC de inicio inclusivo y fin exclusivo. Usa la tabla específica del activo arriba; no optimices.