Description

VERSION COMPLÈTE (fréquence élevée et paramètres plus optimisés) développée en septembre 2025

Cette stratégie a été conçue par un étudiant universitaire en technologie financière, transformant la théorie académique de l'arbitrage statistique en un bot de trading réel et rentable.

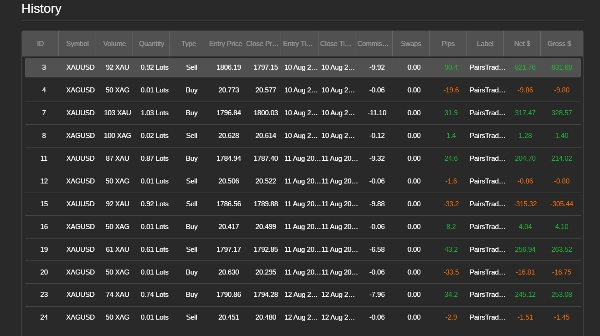

Le système applique le trading de paires entre l'or (XAUUSD) et l'argent (XAGUSD), tirant parti de leur forte corrélation et de leurs schémas de retour à la moyenne.

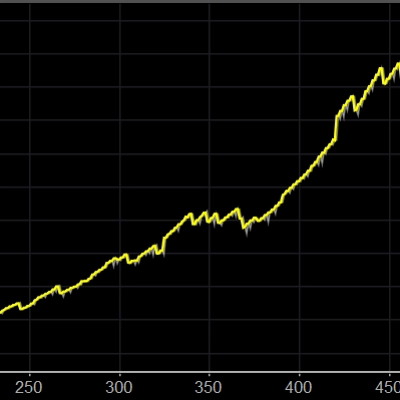

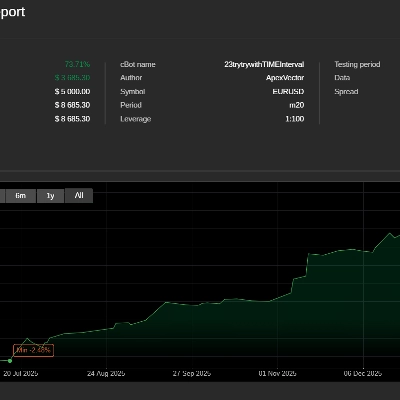

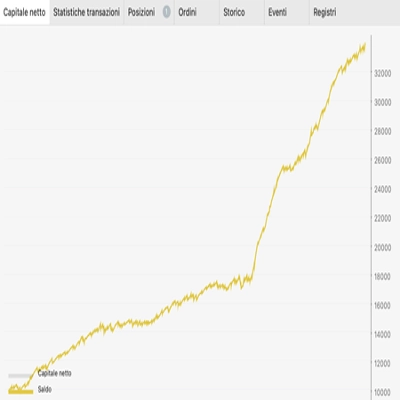

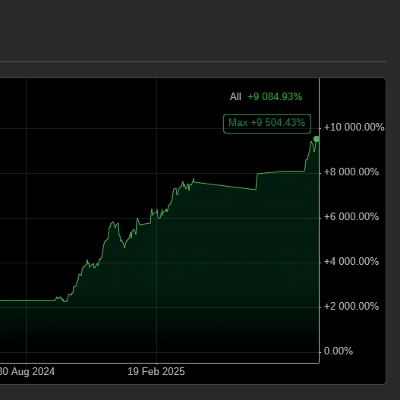

📊 Résultats du backtest (capital initial de 5 000 USD et backtest sur les trois dernières années)

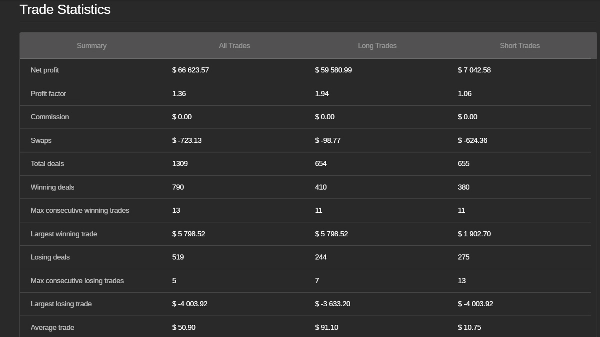

- Performance globale

- Profit net : $439,768.00

- Facteur de profit : 1.3+

- Nombre total de transactions : 1,298

- Taux de réussite : 801 (61.7%)

- Nombre maximum de victoires consécutives : 13

- Trade moyen : $338.80

Trades longs (achat)

- Profit net : ~$432,725.42

- Facteur de profit : 2

- Nombre total de transactions : 654

- Transactions gagnantes : 410

Trades courts (vente)

- Profit net : $7,042.58

- Facteur de profit : 1.0+

- Nombre total de transactions : 644

- Transactions gagnantes : 391

⚙️ Caractéristiques clés

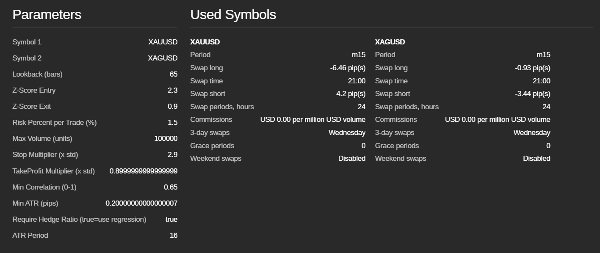

- Arbitrage statistique : Transactions de couverture entre XAUUSD et XAGUSD

- Signaux de divergence Z-Score : Détecte la déviation de l'écart par rapport à l'équilibre

- Stop dynamique & Take-Profit : Stratégie de sortie ajustée à la volatilité

- Filtres de corrélation & ATR : Transactions uniquement dans des conditions fortes et liquides

- Approche neutre au marché : Ni suivi de tendance, ni martingale/grille

👨🎓 À propos de l'auteur

Conçu par un étudiant universitaire en technologie financière, ce bot est une mise en œuvre pratique de concepts avancés de finance quantitative.

Il représente le pont entre la recherche académique et l'exécution en temps réel sur le marché.

TOUS LES PARAMÈTRES SONT OPTIMISÉS.

Résumé

Key features include a market-neutral approach that avoids trend-following, martingale, or grid strategies; dynamic stop-loss and take-profit levels adjusted for volatility; and correlation and Average True Range (ATR) filters to ensure trading only under strong, liquid market conditions. Backtesting over three years with a starting capital of $5,000 demonstrated a net profit of approximately $439,768, a profit factor above 1.3, and a win rate of 61.7% across 1,298 trades. Long trades contributed the majority of profits with a profit factor of 2.0, while short trades showed a profit factor slightly above 1.0.

This bot is optimized for high-frequency trading and is suitable for traders interested in commodity pairs arbitrage strategies focusing on gold and silver markets.

Avis clients

5 | 33 % | |

4 | 33 % | |

3 | 33 % | |

2 | 0 % | |

1 | 0 % |