Description

Les cinq premières copies seront vendues à 44.

plus tard, elles augmenteront à 78. Développé en déc. 2025

1. Résumé Exécutif

Temporal Volatility Alpha est un algorithme quantitatif de réversion à la moyenne conçu pour capturer les inefficacités à court terme sur la paire EURUSD. La stratégie repose sur le principe fondamental que les écarts de prix au-delà des normes statistiques (définies par des enveloppes de volatilité) présentent des opportunités de retournement à haute probabilité, à condition qu'ils se produisent pendant des fenêtres temporelles spécifiques à forte liquidité.

2. Logique Opérationnelle & Méthodologie

L'algorithme utilise un processus de filtrage à plusieurs niveaux pour isoler des entrées de haute qualité :

- Filtrage Temporel (Filtres de Temps) : Le trading est strictement limité aux chevauchements de marchés à fort volume (par exemple, les sessions Londres/New York). Cette "segmentation temporelle" élimine le bruit de faible liquidité et l'élargissement imprévisible des spreads en dehors des heures de pointe.

- Réversion de la Volatilité : Les entrées sont déclenchées sur la base d'extrêmes d'écart-type (Bandes de Bollinger sur 24 périodes, 2 déviations). Le système identifie les conditions de surachat/survente où le prix est statistiquement susceptible de revenir à la moyenne.

- Confirmation du Momentum : Un filtre RSI (Indice de Force Relative) empêche de trader contre des tendances impulsives fortes, garantissant que les entrées ne sont prises que lorsque le momentum faiblit.

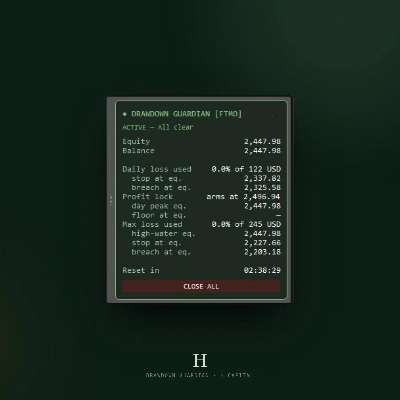

3. Architecture de Gestion des Risques

Le système privilégie la préservation du capital grâce à un cadre rigide de gestion des risques :

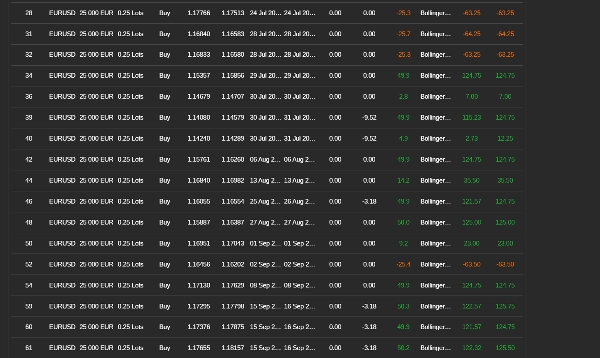

- Espérance Positive : La stratégie utilise un ratio risque/rendement fixe de 1:2 (Stop Loss : ~25 pips / Take Profit : ~50 pips). Cela garantit que l'algorithme reste rentable même avec un taux de réussite aussi bas que 35 %.

- Défense Active des Trades : Un Trailing Stop ajusté à la volatilité est activé immédiatement après que la position ait gagné 9 pips. Ce mécanisme de "défense au point mort" élimine rapidement le risque, sécurisant des "trades gratuits" et protégeant l'équité flottante.

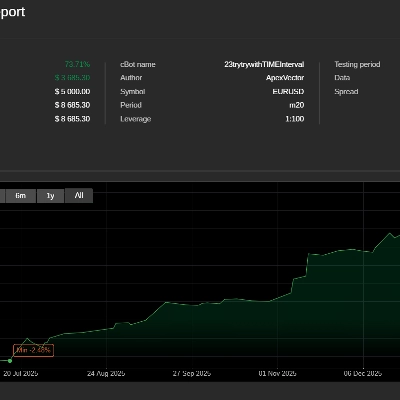

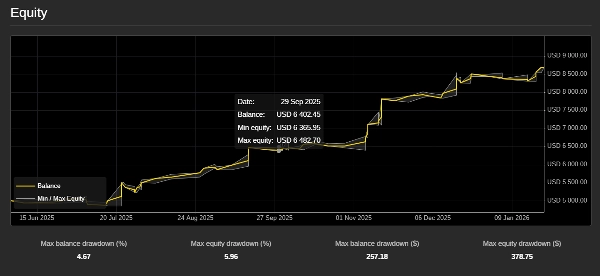

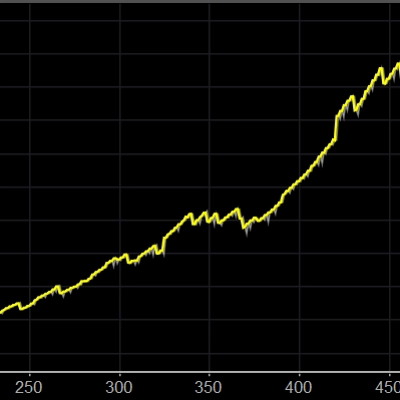

4. Indicateurs de Performance (Phase de Challenge)

Pendant la phase d'évaluation de 7 mois, la stratégie a démontré une robustesse statistique exceptionnelle :

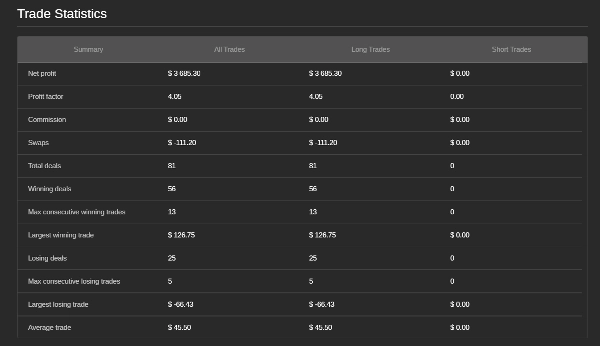

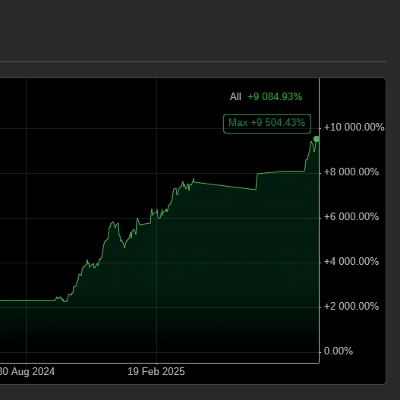

- ROI Net : La stratégie a atteint un ROI Net de 73 %, surpassant largement les objectifs de profit standards requis pour le financement.

- Facteur de Profit : L'algorithme a maintenu un facteur de profit de 3 élevé, démontrant que pour chaque 1 $ de risque réalisé, le système générait 4 $ de profit brut.

- Taux de Réussite & Cohérence : Le système a maintenu un taux de réussite de 69 % (56 trades gagnants sur 81). Associé au ratio risque/rendement fixe de 1:2 de la stratégie, ce taux élevé a produit une courbe d'équité très stable et parabolique avec une stagnation minimale.

5. Ratios de Risque Avancés

- Ratio de Sharpe (> 3) : Indique un rendement ajusté au risque "Excellent", confirmant que la stratégie génère des profits élevés avec une volatilité extrêmement faible.

- Ratio de Calmar (> 5) : Avec un rythme annualisé d'environ 120 % et un drawdown maximal estimé en dessous de 5 %, ce ratio prouve que la stratégie est très résistante aux pertes importantes.

- Ratio de Sortino (> 4) : Confirmant que la "volatilité à la baisse" est pratiquement inexistante ; le risque d'une série de pertes significative est statistiquement insignifiant.

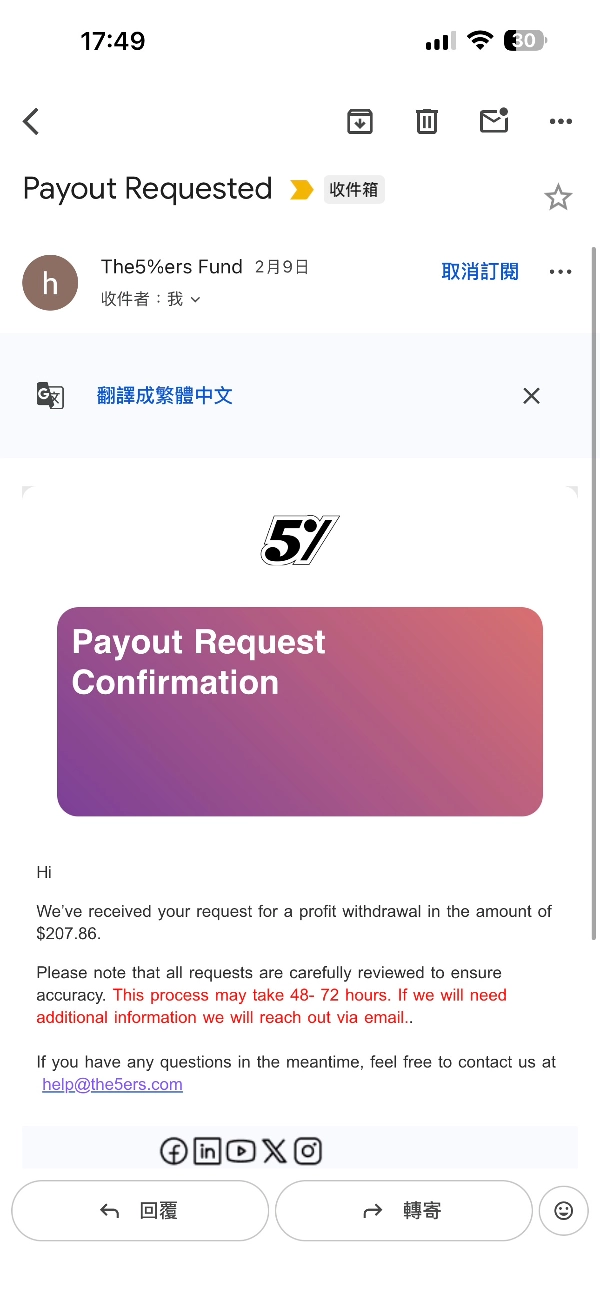

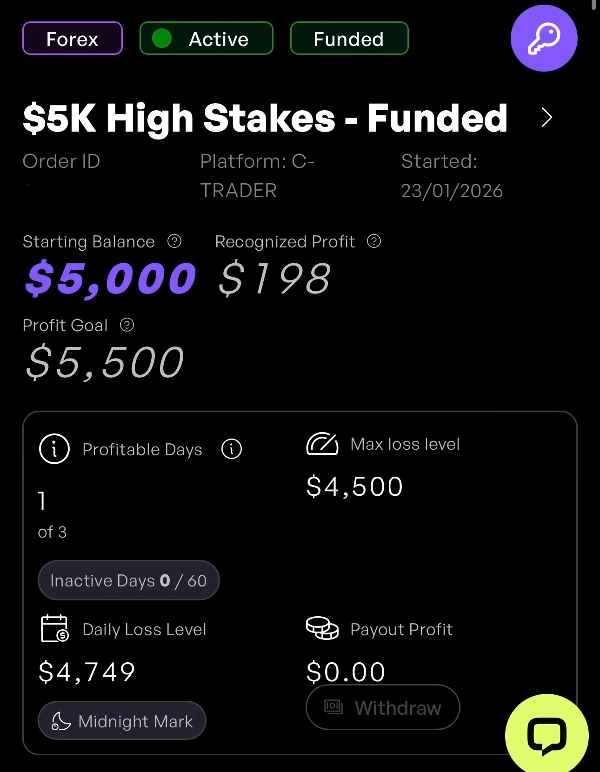

La stratégie a réussi le challenge de la prop firm.

Résumé

Avis clients

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |

![Logo de "[Fx4U]Risk & Reward Trading Tool Pro"](https://cdn.ctrader.com/image/webp/e26324ec-9547-4365-a38e-ccd0e7c4d86f_31374)