Description

Ce n’est pas simplement un autre robot RSI avec des réglages aléatoires et des backtests surajustés.

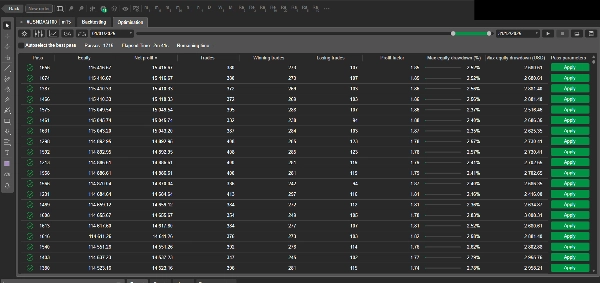

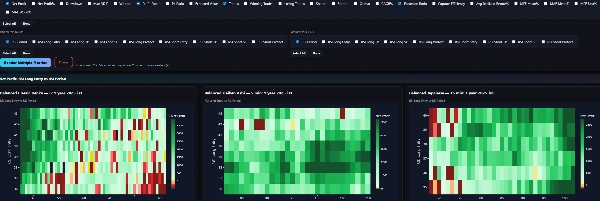

Lorsque vous achetez ce cBot, vous recevez également un package complet d’analyses, construit à partir de tests quantitatifs à grande échelle. Plus d’un million de combinaisons de paramètres testées sur des graphiques japonais/Heiken Ashi/Renko

Comment la stratégie fonctionne

Entrée Longue

- Un signal long se déclenche lorsque le RSI traverse vers le haut un niveau défini :

(Exemple : le niveau RSI était à 29. Maintenant il est à 31. Il traverse le niveau 30 vers le haut. Ici, le cBot ouvre une position Longue)

Sortie Longue

- Prise de profit (TP) — sortie au croisement inverse

Sortie lorsque le RSI traverse vers le bas sous le niveau TP. Exemple : le niveau RSI était à 71. Maintenant il est à 69. Il traverse le niveau 70 vers le bas. Ici, le cBot ferme la position Longue.

- Sortie protectrice — sortie au croisement inverse (uniquement si la transaction est bénéficiaire)

Sortie lorsque le RSI traverse vers le bas sous le niveau Protect, mais seulement si la position est actuellement profitable.

- Stop Loss (SL) — arrêt au niveau RSI (pas de croisement requis)

Sortie immédiate si le niveau RSI touche le SL. Exemple : entrée en position Longue au niveau RSI 30, SL à 25. Lorsque le RSI touche 25, la position Longue sera fermée.

Inverse pour la position courte

Gestion de la position

- Le robot ne détient qu’une seule position à la fois par symbole.

Timing du signal

- Les signaux sont évalués uniquement après la clôture d’une barre.

- Si un signal apparaît, l’entrée est exécutée à l’OUVERTURE de la barre suivante (pas de devinette intrabar et nous pouvons évaluer correctement la stratégie).

Comment je valide les réglages

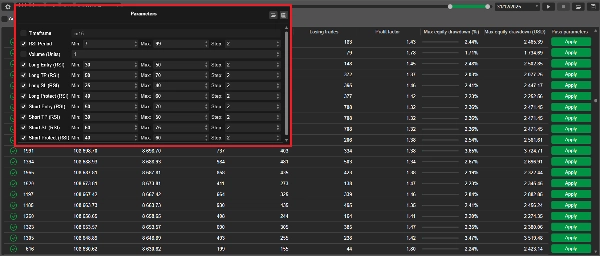

Je ne “choisis pas les paramètres à l’œil” ni des valeurs aléatoires. Je teste de grands espaces de paramètres en utilisant un algorithme génétique (GA) :

- Des milliers de combinaisons de paramètres sont évaluées automatiquement

- La sélection maintient la diversité, pas seulement les meilleurs performeurs (pour réduire le risque de sur-optimisation)

- Les tests sont effectués sur plusieurs périodes, unités de temps, et types de graphiques (Japonais / Heiken Ashi / Renko)

Cela produit un grand ensemble de données de résultats et aide à identifier des régions de paramètres stables, pas seulement une configuration chanceuse. Après le premier passage GA, je lance une seconde phase d’optimisation axée sur les régions de paramètres les plus stables et rentables.

Métriques (liste brève)

Dans les analyses, je suis, entre autres :

- Profit net, Drawdown maximal

- Facteur de profit, Taux de réussite, Valeur attendue

- Sharpe, Sortino, Calmar

- MAE / MFE (excursions)

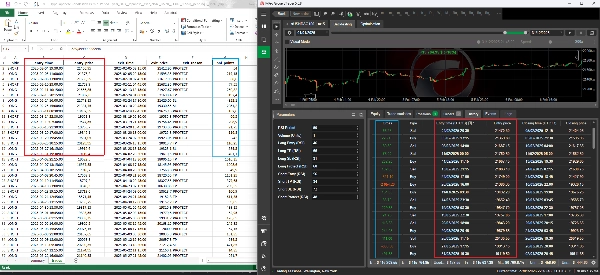

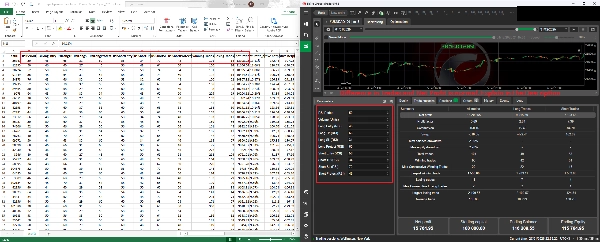

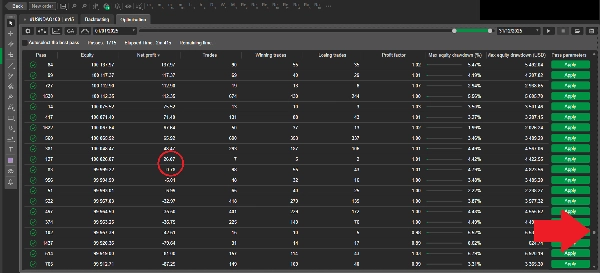

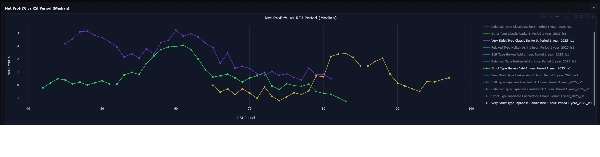

Mes résultats GA et les backtests cTrader peuvent différer légèrement (et c’est normal)

Lorsque vous comparez mes résultats d’optimisation génétique (GA) avec un backtest cTrader, vous pouvez remarquer de petites différences dans le profit, le prix d’entrée/sortie, ou quelques métriques dérivées.

Ces différences sont attendues et proviennent de deux facteurs contrôlés :

1) Fermeture forcée de la position à la fin du test (pas de “positions ouvertes”)

Mon moteur GA ferme toujours toute position ouverte à la dernière barre de la fenêtre de test. Cela évite les positions “bloquées” ou flottantes et rend les résultats pleinement réalisés et comparables entre les exécutions.

Dans cTrader, selon les réglages, un backtest peut :

- laisser une position ouverte à la fin, ou

- la fermer différemment (timing/prix), ou

- gérer l’exécution de la dernière barre avec une mécanique légèrement différente.

Cela seul peut créer une petite différence dans l’équité/profit final.

2) Effets de spread/slippage lors des pics de volatilité

Les marchés réels (et les simulations réalistes) peuvent montrer des pics de volatilité occasionnels, où :

- les spreads s’élargissent,

- le slippage augmente,

- les prix d’exécution diffèrent légèrement.

Mon modèle GA inclut spread + slippage optionnel + commission, et dans de rares segments à forte volatilité cela peut décaler légèrement les exécutions. Même un petit décalage de prix peut modifier légèrement des métriques telles que le profit net, le drawdown, le facteur de profit et d’autres

Malgré ces petites différences au niveau de l’exécution, le comportement et les résultats de la stratégie sont directement comparables :

- les entrées/sorties suivent la même logique,

- les transactions ont lieu dans les mêmes zones,

- et les principales métriques de performance restent alignées.

Si vous souhaitez :

- un package complet d’analyses (T + tableau de bord interactif),

- des réglages recommandés pour votre actif/unité de temps,

- ou une recherche personnalisée / développement de stratégie,

Contactez-moi via un lien dans mon profil pour recevoir les Analyses

Avertissement sur les risques : Ce robot est destiné à des fins éducatives et de recherche. Le trading comporte des risques, et les performances passées ne garantissent pas les résultats futurs.

Résumé

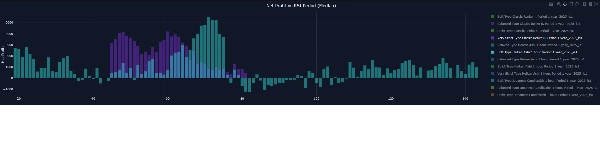

The robot manages one position per symbol at a time and evaluates signals only after bar close, executing trades at the next bar's open to avoid intrabar uncertainty. Parameter settings are optimized through extensive genetic algorithm testing, evaluating over one million parameter combinations across multiple periods, timeframes, and chart types to identify stable and profitable configurations. The package includes a full analytics suite tracking metrics such as net profit, max drawdown, profit factor, Sharpe ratio, and more.

Backtests use 100:1 leverage and market orders, with risk management via fixed lot sizing, take profit, and stop loss tools. Recommended minimum balance is $10,000 with 1% risk per trade and a maximum drawdown of 26.5%. The strategy targets low-frequency trades on instruments including BTCUSD, XAUUSD, NAS100, and indices.

Avis clients

5 | 0 % | |

4 | 100 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |