Deskripsi

Kerangka kerja eksekusi otomatis multi-modul untuk US30 pada M5

Ini menggabungkan dua strategi internal dalam satu instance:

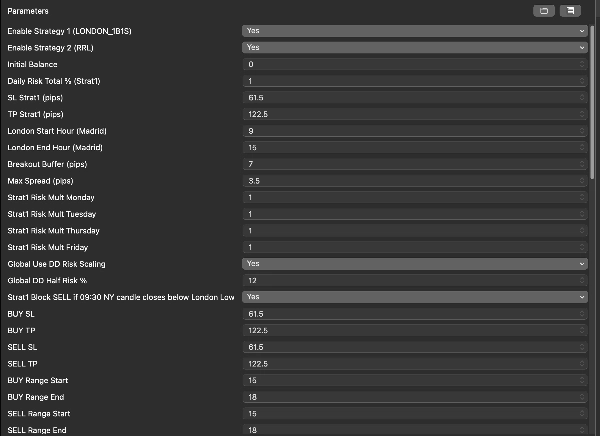

1. LONDON

Modul breakout rentang London menggunakan waktu sesi Madrid, validasi buffer breakout, kontrol spread, alokasi risiko arah bulanan, pengali risiko berbasis hari, dan aturan perlindungan pembukaan NY untuk penyaringan sisi JUAL.

2. RRL

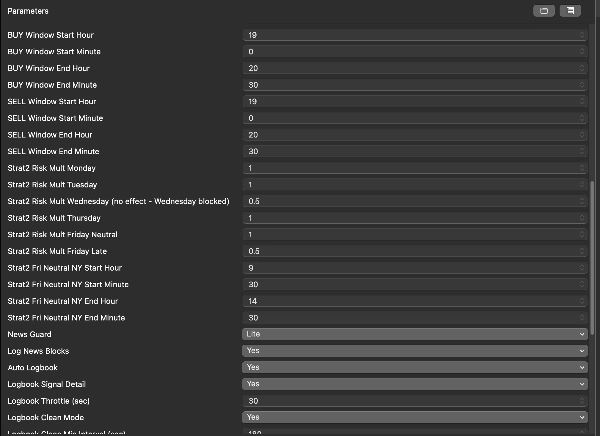

Modul eksekusi rentang-dan-breakout terpisah dengan rentang sesi BELI dan JUAL independen, jendela perdagangan khusus, tabel risiko arah bulanan, pengali hari kerja, penanganan netral/akhir Jumat, dan lapisan konfirmasi risiko rendah selektif.

Lapisan perlindungan mencakup:

- kontrol drawdown maksimum keras

- kontrol kerugian harian maksimum keras

- penutupan posisi paksa mendekati akhir sesi New York

- hari kalender yang diblokir

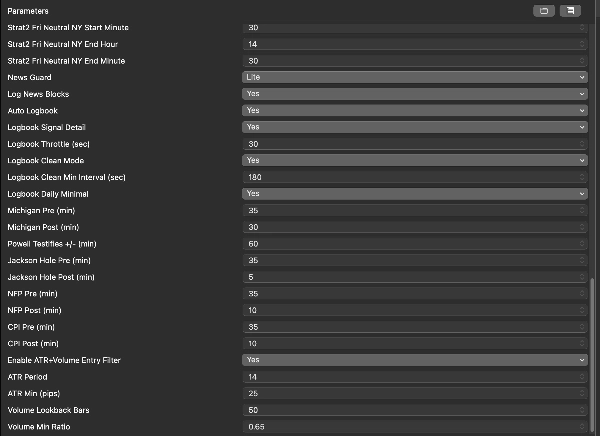

- pemblokiran NewsGuard Lite berbasis acara

- validasi ATR dan volume untuk kondisi risiko rendah

- penskalaan risiko berbasis drawdown

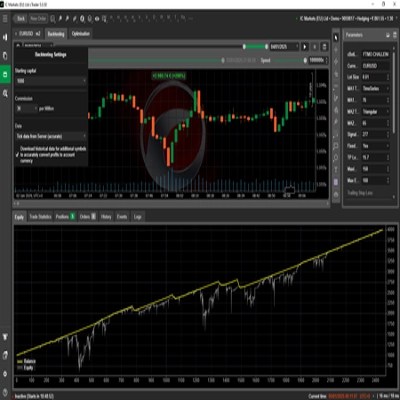

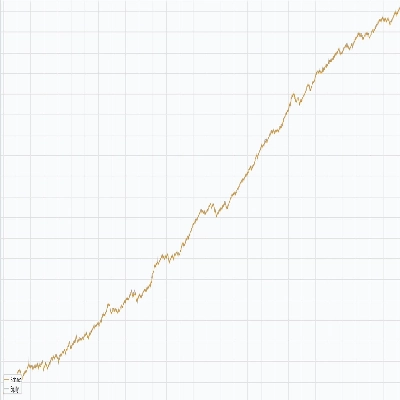

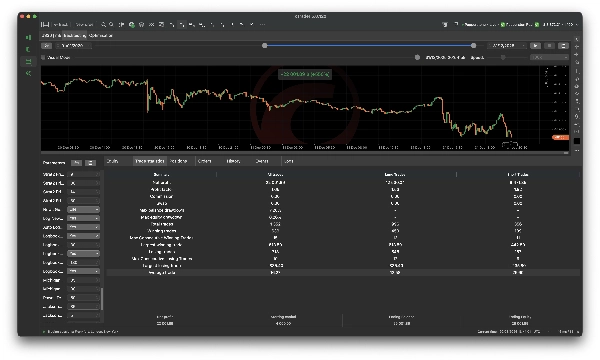

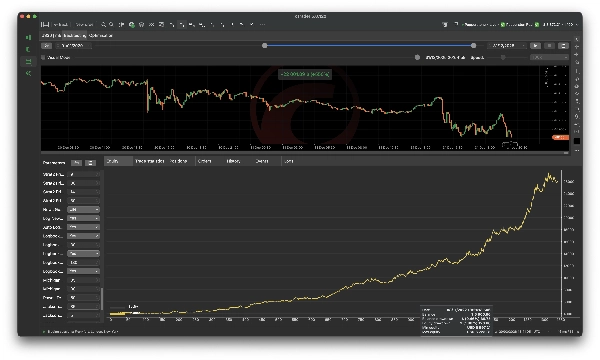

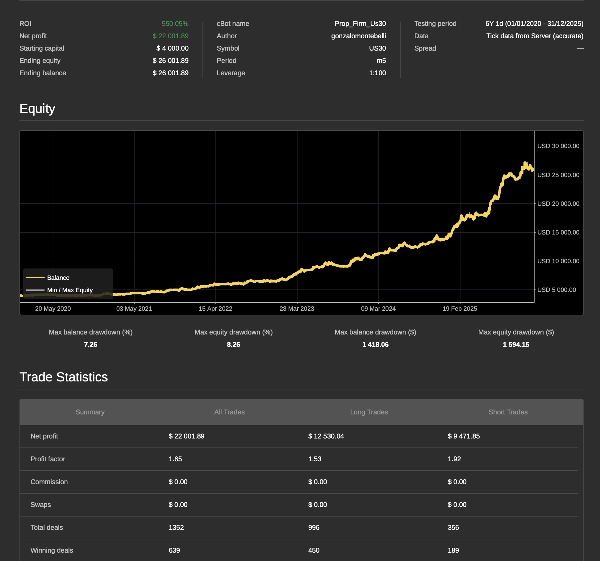

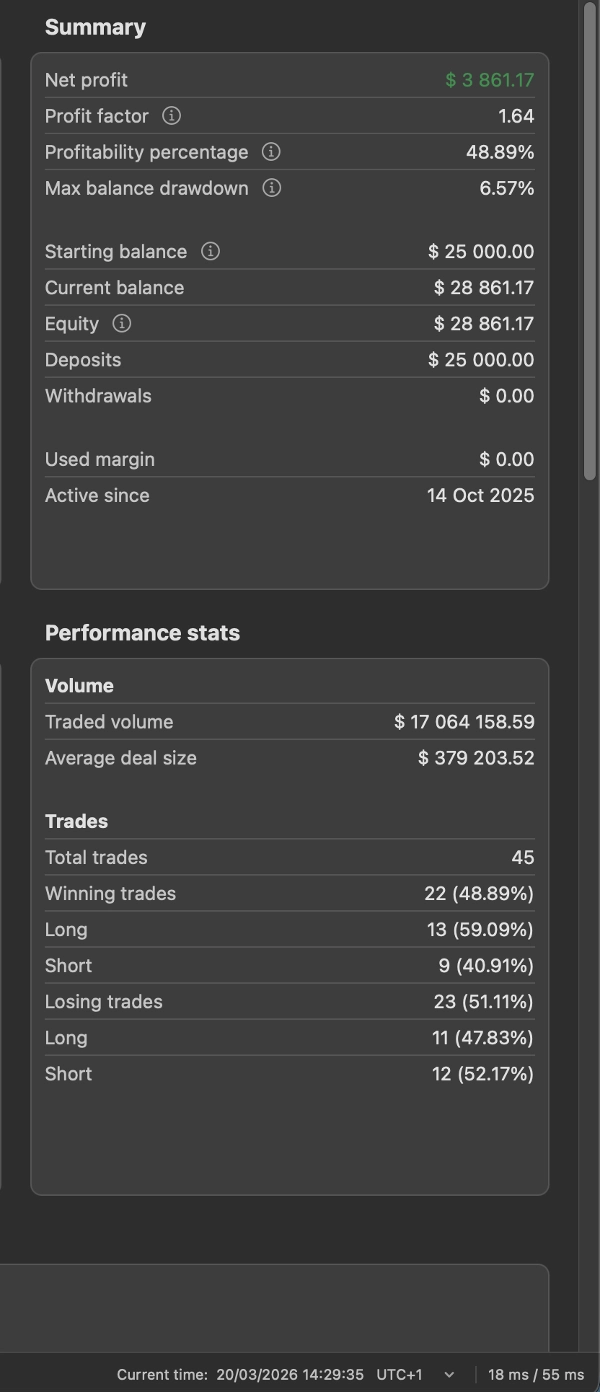

Kinerja dan interpretasi hasil

Hasil historis yang ditampilkan untuk sistem ini didasarkan pada backtest 6 tahun dari 01/01/2020 hingga 31/12/2025 dan harus diinterpretasikan dalam konteks alokasi modal dinamis.

Strategi ini menggunakan model risiko berbasis penggabungan, artinya ukuran posisi dapat meningkat atau menurun seiring perubahan ekuitas akun dari waktu ke waktu.

Selain itu, sistem tidak menerapkan tingkat risiko statis yang sama selamanya. Alokasi risiko dikalibrasi ulang per periode melalui kerangka konfigurasi internalnya, termasuk pengaturan arah bulanan, pembobotan hari kerja, dan logika penyesuaian berbasis drawdown.

Akibatnya, pengembalian historis tidak didasarkan pada model lot tetap. Mereka mencerminkan model progresi modal terstruktur di mana eksposur diperbarui dan disesuaikan secara berkala sesuai dengan aturan risiko internal yang aktif pada tahap tersebut.

Untuk transparansi:

- hasil yang ditampilkan berasal dari backtest historis 6 tahun

- kinerja didasarkan pada penggabungan, bukan ukuran lot tetap

- eksposur dapat meningkat selama periode yang menguntungkan

- eksposur dapat dikurangi selama fase drawdown

- hasil yang dilaporkan mencerminkan baik logika eksekusi maupun manajemen risiko dinamis

cBot ini ditujukan untuk trader yang menginginkan logika eksekusi terstruktur dengan kontrol internal yang dapat dikonfigurasi dan penekanan lebih kuat pada pengendalian risiko.