説明

概要

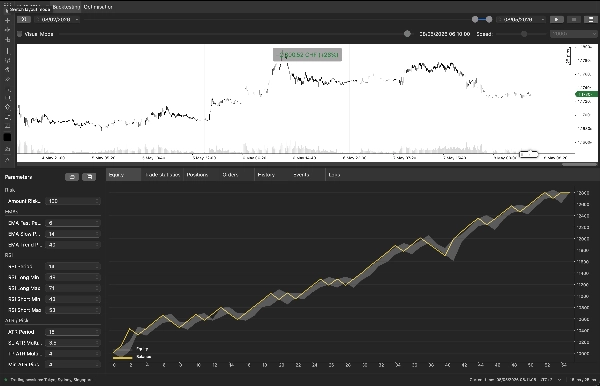

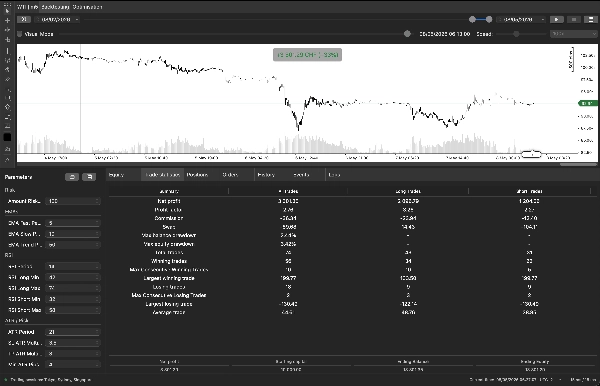

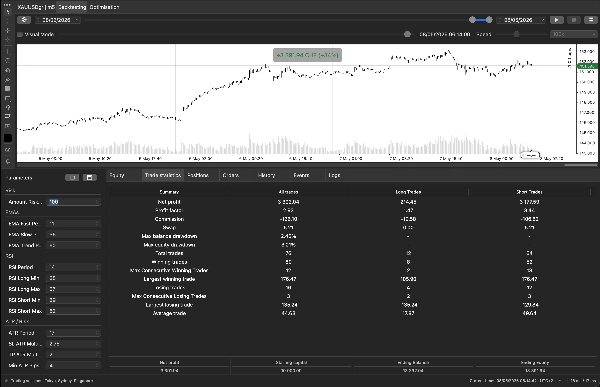

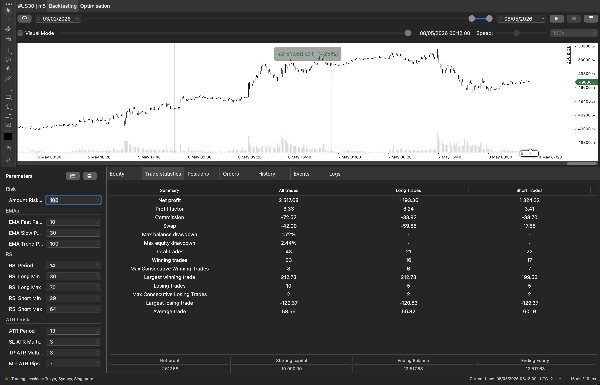

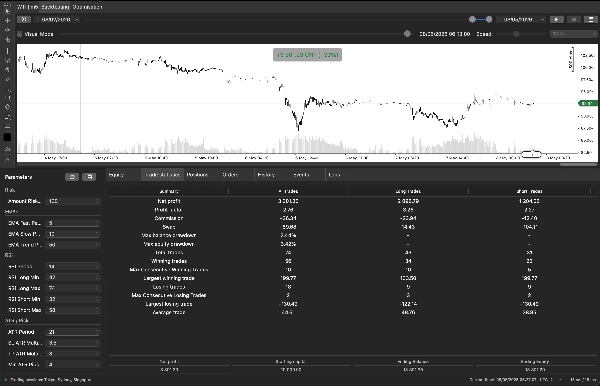

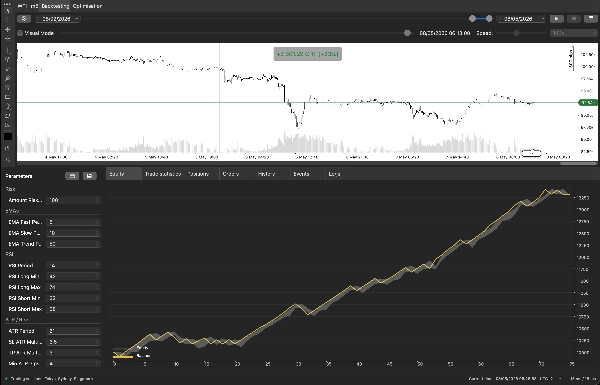

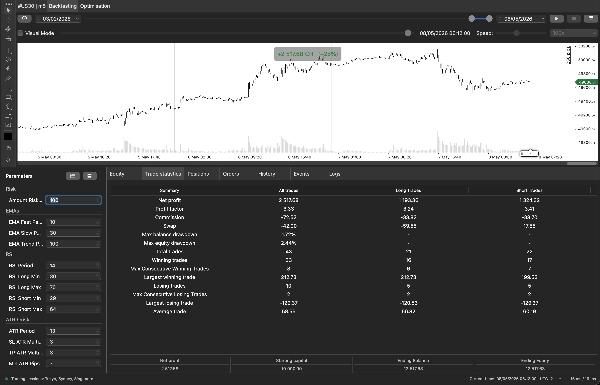

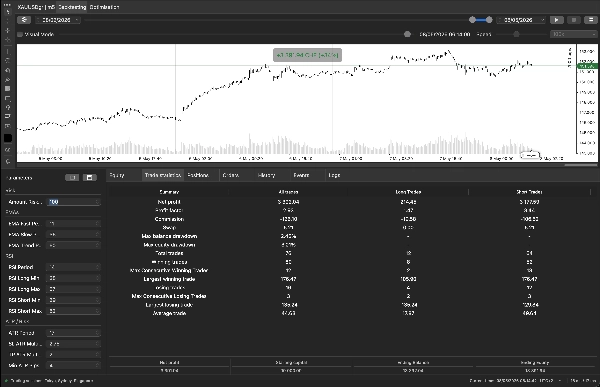

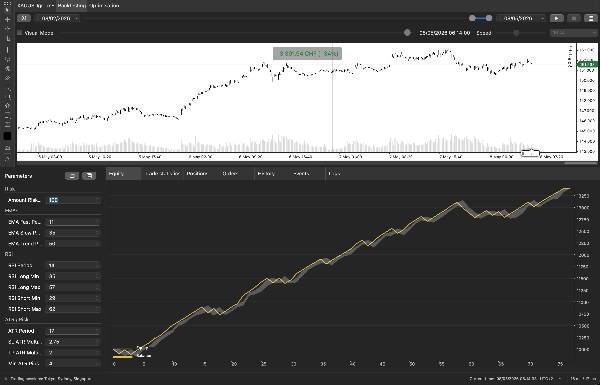

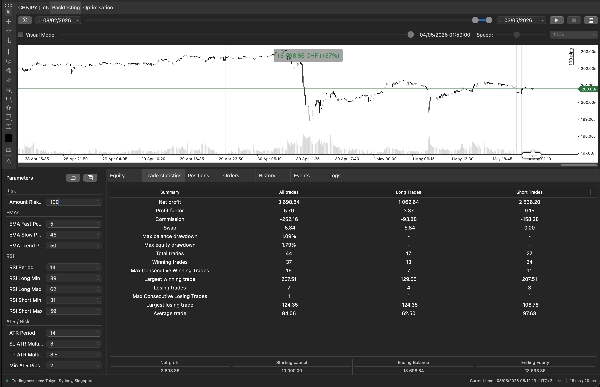

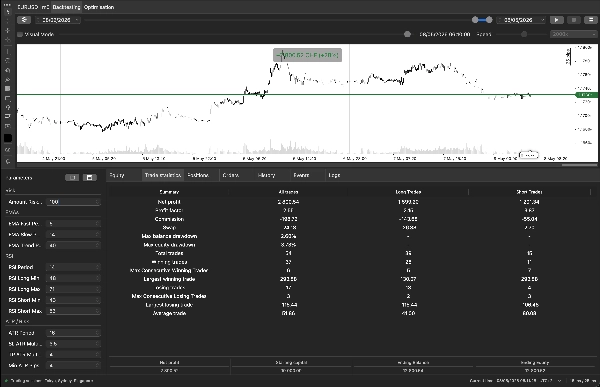

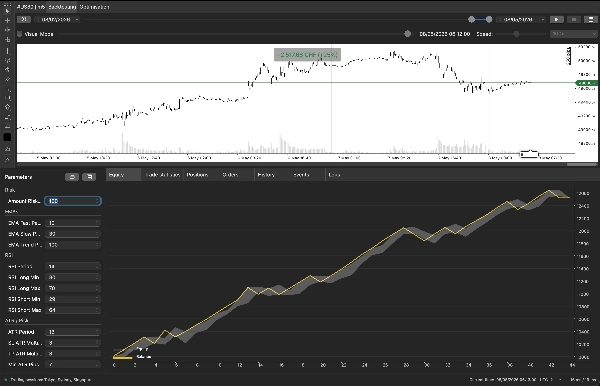

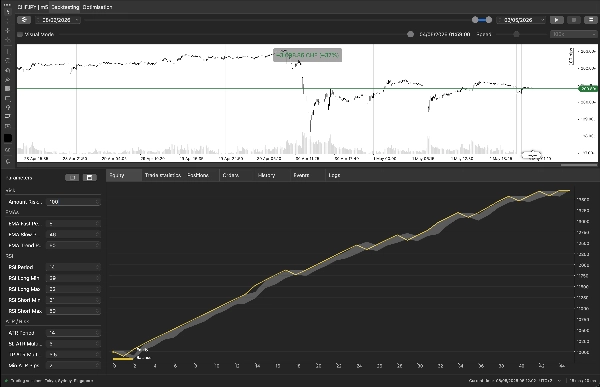

Horizon Scalperは、4つの流動性の高い銘柄向けに設計された完全にシステマティックな5分スキャルパーです:#USNDAQ100、XAUUSD(金)、WTI原油、EURUSD。6つの独立したフィルターがすべて一致したときのみエントリーし、固定の口座通貨リスクに基づいて各取引のサイズを決定し、連敗を避けるために負け取引後は一時停止します。

このボットは意図的に選択的で、通常は1銘柄あたり1日0.5〜2回の取引であり、ATRに基づく厳格な1:1.5のリワード・トゥ・リスク構造を中心に構築されているため、ストップとターゲットは変動性の変化に自動的に適応します。

動作方法(エントリーロジック)

LONG(およびミラーのSHORT)は、バーのクローズ時にのみ開かれ、前のクローズバーで以下のすべてが真の場合にエントリーされます:すべての条件が満たされていること:

-

- EMAクロスオーバー — 速いEMAが遅いEMAを上抜け(モメンタムトリガー)。

- トレンドフィルター — クローズが長期のトレンドEMAの上にある(上位時間軸の方向に沿った取引)。

- RSIレンジ — RSIが「健全なモメンタム」バンド内にある(売られ過ぎでも買われ過ぎでもない)— 疲弊した動きや停滞したレンジを回避。

- ADX強度 — ADXが最低閾値を超え、本物のトレンドを確認(ノイズではない)。

- ボリンジャーフィルター — 価格が上部バンドに押し付けられていない(ロングの場合)— 即時の平均回帰への買いを防止。

- ローソク足の確認 — 現在のクローズが前のクローズより高い。

ショートは対称的な条件(クロスダウン、トレンドEMAの下、ショートレンジのRSI、下部バンドから離れた位置、ベアリッシュなクローズ)を使用します。

リスクと資金管理

-

- 取引ごとの固定口座通貨リスク(デフォルト50 CHF)。ボットはSLがヒットした場合に定義されたリスクと正確に等しくなるようにユニットボリュームを計算します。銘柄や現在のATRに関係なく。

- ATRベースのSL&TP — SL = ATR × 1.0、TP = ATR × 1.5(デフォルト)、したがって変動性に応じてストップが自動的に拡大・縮小します。

- 最小ATRフロア — 市場が静かすぎる場合(低ボラティリティのレンジ)にはエントリーをスキップします。

- クールダウン回路遮断機能 — 負け取引後、ボットはNバー(デフォルト10)間取引を停止し、市場状況のリセットを待ちます。

- 単一ポジションルール — 銘柄ごとに常に1つのオープンポジションのみ。

- 取引セッションフィルター — 定義されたUTC時間帯内のみ取引(選択した資産の高活動時間帯)。

最適化手順

Horizon Scalperは5分足バーで取引するため、市場のマイクロストラクチャーが急速に変化します。推奨されるワークフローは次のとおりです:

再最適化スケジュール

-

- 頻度: 週に1回。

- 参照期間: 過去3ヶ月のM5データ — それより古いデータは逆効果です。なぜならM5のレジームが変動するためです。

- バックテストモード:「サーバーからのm1バー(始値)」で十分です — ティックデータモードは不要です。ボットはバーのクローズ時にのみ動作するため、m1始値モードの方が高速で代表的な結果を出します。

- スプレッド: ブローカーの銘柄ごとの典型的なスプレッドに合わせて固定値を設定してください(FX/指数は1ピップ、金/WTIは2〜3ピップが現実的)。

最適化しないパラメーター

-

- SLでリスクを取る金額 — これは個人のリスク許容度であり、戦略パラメーターではありません。口座資本の1〜2%に設定し、そのままにしてください。

- 取引開始/終了時間 — 上記の資産別表を使用してください。

ウォークフォワード検証(推奨)

毎週の最適化後、直近の1〜2週間で最適化ウィンドウに含まれていない期間を対象に簡単なアウトオブサンプルテストを実行してください。アウトオブサンプルで耐えられるパラメーターのみを採用してください。

パラメーターリファレンス

リスク

-

- SLでリスクを取る金額(デフォルト50)— SLがヒットした場合の口座通貨損失。ボットはこれからボリュームを逆算します。

EMA

-

- EMA速/遅期間(9 / 21)— クロスオーバーペア。速いEMAが遅いEMAの上にあると強気バイアス。

- EMAトレンド期間(50)— 上位フレームの方向性ゲート。これの方向にのみエントリー。

RSI

-

- RSI期間(7)— スキャルピングの応答性向上のための短期間。

- RSIロング最小/最大(40 / 65)— ロングエントリーに必要なRSIバンド。

- RSIショート最小/最大(35 / 60)— ショートエントリーに必要なRSIバンド。

ATR / リスク

-

- ATR期間(14)— 変動性測定のための参照期間。

- SL ATR乗数(1.0)— ストップ距離 = ATR × これ。

- TP ATR乗数(1.5)— ターゲット距離 = ATR × これ。 SL乗数より大きくなければならず、そうでなければボットは起動を拒否します。

- 最小ATRピップ数(3)— 現在のATRがこれを下回る場合、エントリーはスキップされます。

ADX

-

- ADX期間(14)— トレンド強度の参照期間。

- ADX最小閾値(25)— これを下回ると市場はレンジとみなされ、取引はスキップされます。

ボリンジャーバンド

-

- BB期間(20)— SMA基準。

- BB標準偏差(2.0)— バンド幅。狭いほど厳しい疲弊フィルター。

リスクコントロール

-

- 負け取引後のクールダウンバー数(10)— 損失後に再起動まで待つM5バーの数。

セッションフィルター

-

- 取引開始(UTC) / 取引終了(UTC) — 開始は含み、終了は除くUTC時間帯。上記の資産別表を使用し、最適化しないでください。