Descrição

Estrutura de execução automatizada multi-módulo para US30 no M5

Combina duas estratégias internas em uma única instância:

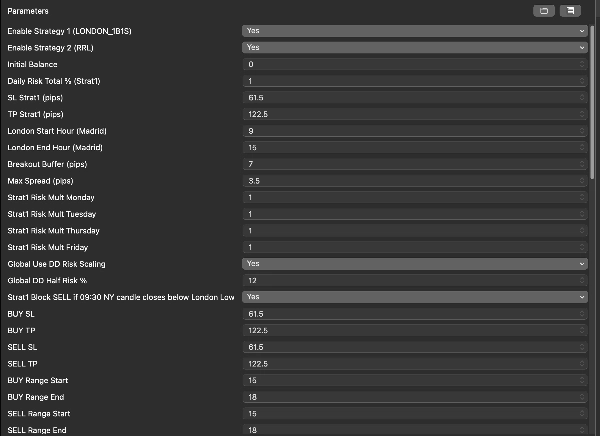

1. LONDON

Um módulo de rompimento da faixa de Londres usando o horário da sessão de Madrid, validação do buffer de rompimento, controle de spread, alocação mensal de risco direcional, multiplicadores de risco baseados no dia e uma regra de proteção na abertura de NY para filtragem do lado de VENDA.

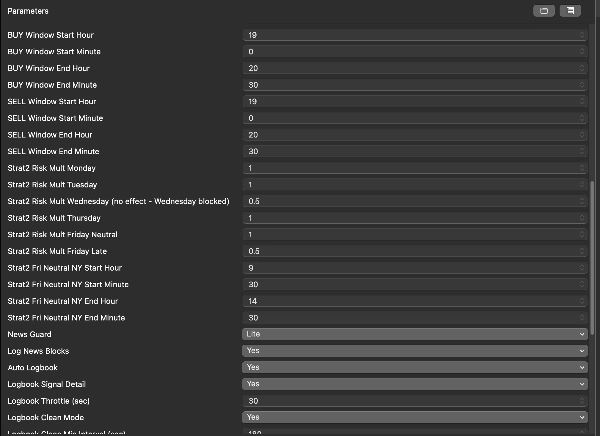

2. RRL

Um módulo separado de execução de faixa e rompimento com faixas independentes de sessão de COMPRA e VENDA, janelas de negociação dedicadas, tabelas mensais de risco direcional, multiplicadores para dias da semana, tratamento neutro/tardio às sextas-feiras e camadas seletivas de confirmação de baixo risco.

A camada de proteção inclui:

- controle rígido de drawdown máximo

- controle rígido de perda diária máxima

- fechamento forçado de posições próximo ao final da sessão de Nova York

- dias de calendário bloqueados

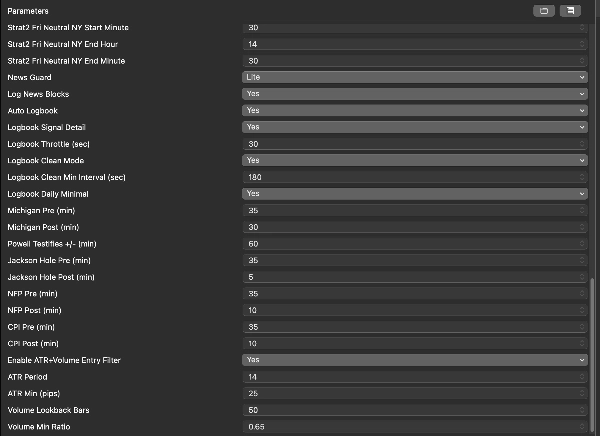

- bloqueio baseado em eventos pelo NewsGuard Lite

- validação de ATR e volume para condições de baixo risco

- escalonamento de risco baseado em drawdown

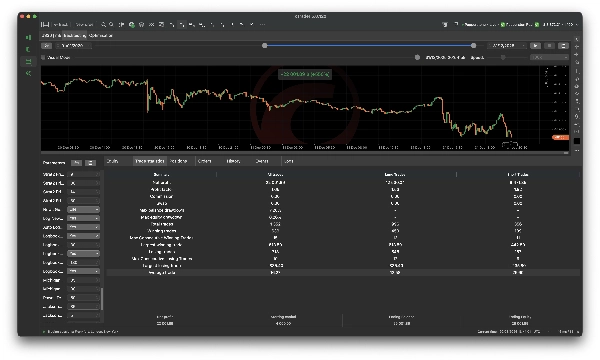

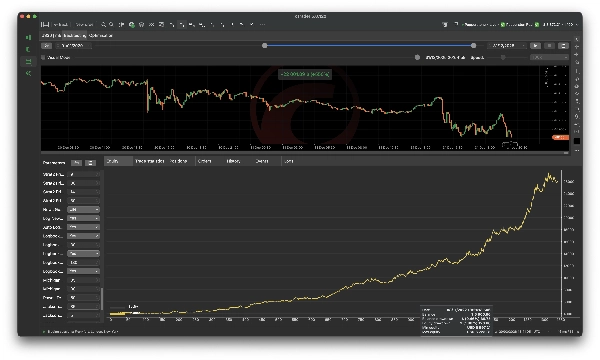

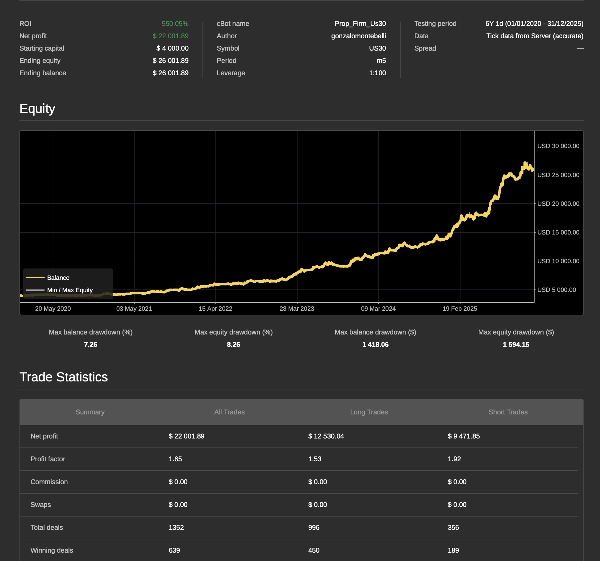

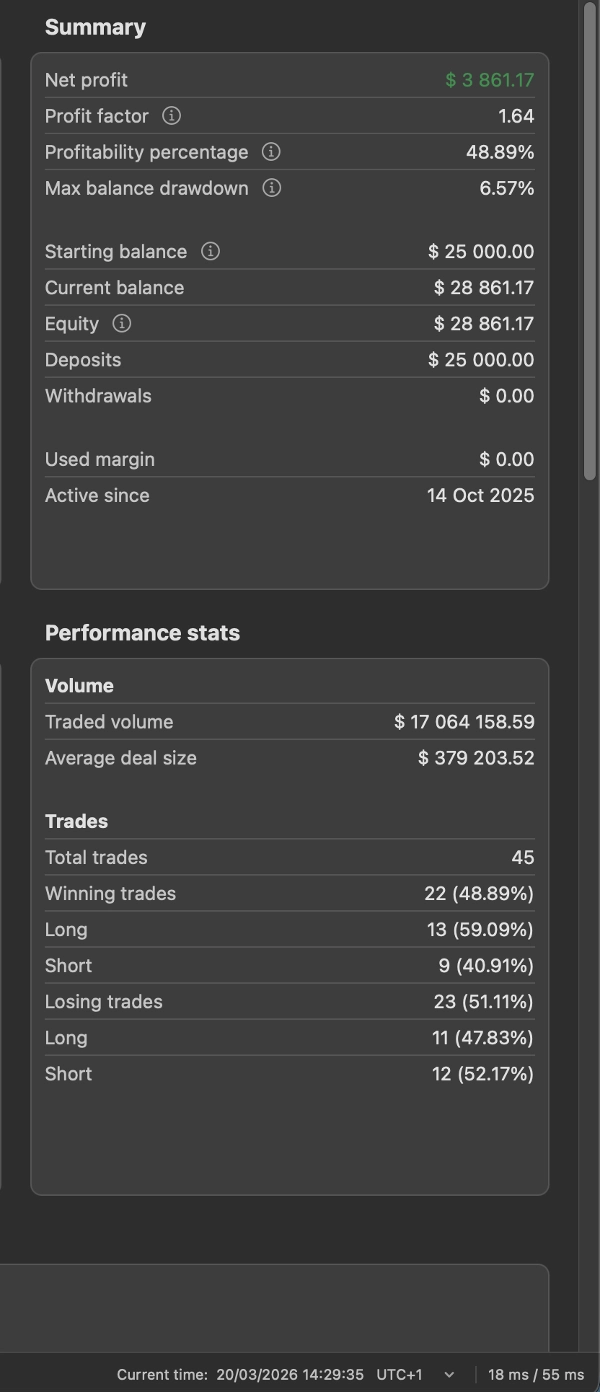

Desempenho e interpretação dos resultados

Os resultados históricos mostrados para este sistema são baseados em um backtest de 6 anos de 01/01/2020 a 31/12/2025 e devem ser interpretados no contexto da alocação dinâmica de capital.

Esta estratégia utiliza um modelo de risco baseado em capitalização composta, o que significa que o tamanho da posição pode aumentar ou diminuir conforme o patrimônio da conta muda ao longo do tempo.

Além disso, o sistema não aplica o mesmo nível de risco estático para sempre. A alocação de risco é recalibrada por período através de sua estrutura interna de configuração, incluindo configurações direcionais mensais, ponderação por dia da semana e lógica de ajuste baseada em drawdown.

Como resultado, os retornos históricos não são baseados em um modelo de lote fixo. Eles refletem um modelo estruturado de progressão de capital no qual a exposição é periodicamente renovada e adaptada de acordo com as regras internas de risco ativas naquela fase.

Para transparência:

- os resultados mostrados vêm de um backtest histórico de 6 anos

- o desempenho é baseado em capitalização composta, não em tamanho fixo de lote

- a exposição pode aumentar durante períodos favoráveis

- a exposição pode ser reduzida durante fases de drawdown

- os resultados reportados refletem tanto a lógica de execução quanto a gestão dinâmica de risco

Este cBot é destinado a traders que desejam uma lógica de execução estruturada com controles internos configuráveis e uma ênfase maior na contenção de risco.