Penerangan

VERSI PENUH (kekerapan tinggi dan parameter yang lebih dioptimumkan) dibangunkan pada Sep 2025

Strategi ini direka oleh seorang pelajar universiti yang belajar Teknologi Kewangan, mengubah teori arbitrage statistik akademik menjadi bot perdagangan sebenar dan menguntungkan.

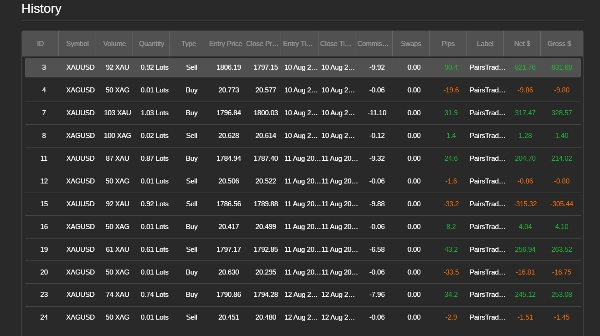

Sistem ini menggunakan perdagangan pasangan antara emas (XAUUSD) dan perak (XAGUSD), memanfaatkan korelasi kuat dan corak pemulihan purata mereka.

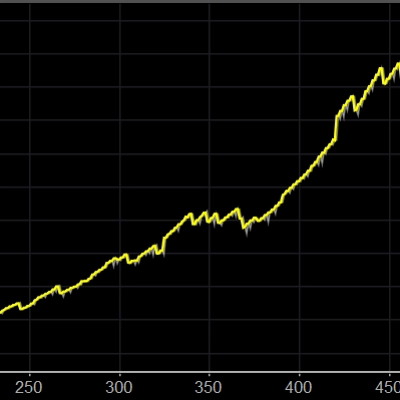

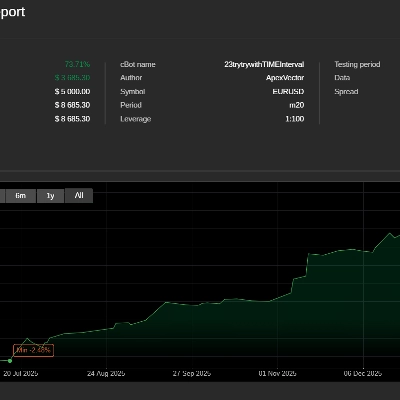

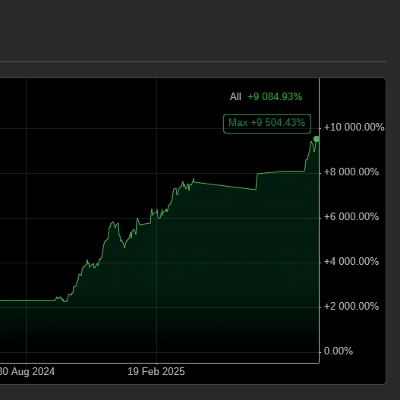

📊 Keputusan Ujian Semula (modal permulaan 5,000 USD dan ujian semula dalam tiga tahun terkini)

- Prestasi Keseluruhan

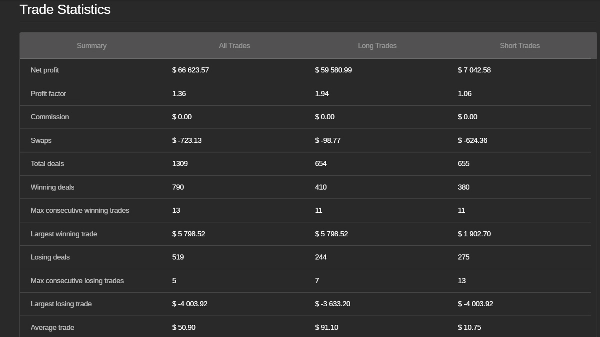

- Keuntungan Bersih: $439,768.00

- Faktor Keuntungan: 1.3+

- Jumlah Perdagangan: 1,298

- Kadar Kemenangan: 801 (61.7%)

- Kemenangan Berturut-turut Maksimum: 13

- Perdagangan Purata: $338.80

Perdagangan Panjang (Beli)

- Keuntungan Bersih: ~$432,725.42

- Faktor Keuntungan: 2

- Jumlah Perdagangan: 654

- Perdagangan Menang: 410

Perdagangan Pendek (Jual)

- Keuntungan Bersih: $7,042.58

- Faktor Keuntungan: 1.0+

- Jumlah Perdagangan: 644

- Perdagangan Menang: 391

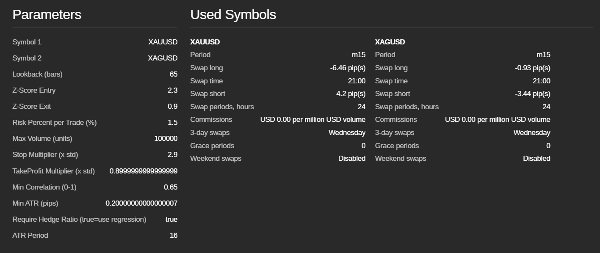

⚙️ Ciri-ciri Utama

- Arbitrage Statistik: Perdagangan lindung nilai antara XAUUSD dan XAGUSD

- Isyarat Divergensi Z-Score: Mengesan penyimpangan sebaran dari keseimbangan

- Henti Dinamik & Ambil Untung: Strategi keluar yang disesuaikan dengan volatiliti

- Penapis Korelasi & ATR: Perdagangan hanya dalam keadaan kuat dan cair

- Pendekatan Neutral Pasaran: Bukan mengikuti trend, bukan martingale/grid

👨🎓 Tentang Pengarang

Dibina oleh seorang pelajar universiti Teknologi Kewangan, bot ini adalah pelaksanaan praktikal konsep kewangan kuantitatif lanjutan.

Ia mewakili jambatan antara penyelidikan akademik dan pelaksanaan pasaran langsung.

SEMUA PARAMETER TELAH DIOPTIMUMKAN.

Ringkasan

Key features include a market-neutral approach that avoids trend-following, martingale, or grid strategies; dynamic stop-loss and take-profit levels adjusted for volatility; and correlation and Average True Range (ATR) filters to ensure trading only under strong, liquid market conditions. Backtesting over three years with a starting capital of $5,000 demonstrated a net profit of approximately $439,768, a profit factor above 1.3, and a win rate of 61.7% across 1,298 trades. Long trades contributed the majority of profits with a profit factor of 2.0, while short trades showed a profit factor slightly above 1.0.

This bot is optimized for high-frequency trading and is suitable for traders interested in commodity pairs arbitrage strategies focusing on gold and silver markets.

Ulasan pelanggan

5 | 33 % | |

4 | 33 % | |

3 | 33 % | |

2 | 0 % | |

1 | 0 % |