说明

完整评测 – TrendPullback ATR Pro

机器人名称: UltimateActivationAwareBot – TrendPullback ATR Pro

主要市场: US500 (标普500指数差价合约)

参考杠杆: 1:500

风格: 跟随趋势,结合深度回调和高级风险/仓位管理。

需要帮助调整此cBot,或想要针对您的经纪商、品种或时间框架的定制优化建议?

1. 核心理念

TrendPullback ATR Pro 是一个 多重过滤趋势回调系统,旨在:

- 顺应 结构性趋势(而非逆势),

- 等待 有意义的回调,而非追逐冲动型K线,

- 利用 ATR 适应波动率变化,

- 使用 RSI 避免过度极端情况。

逻辑:

- 通过EMA(20/50/200)判断趋势结构

-

- 多头:价格高于EMA200且EMA20 > EMA50 > EMA200

- 空头:价格低于EMA200且EMA20 < EMA50 < EMA200

- 通过ADX + DI+/DI−确认动量

-

- ADX高于最低阈值(无震荡区间),

- DI+/DI−与交易方向一致。

- 回调深度以ATR衡量

-

- 价格必须至少回调至EMA20附近

PullbackAtrK × ATR。 - 这可以过滤掉微小且嘈杂的下跌。

- 价格必须至少回调至EMA20附近

- RSI作为“健康”过滤器

-

- 避免在极端超买/超卖且无任何正常化的情况下入场。

- 入场触发条件

-

- 要么是价格重新穿越EMA20,

- 要么是突破/跌破前一根K线。

🔎 重要提示:

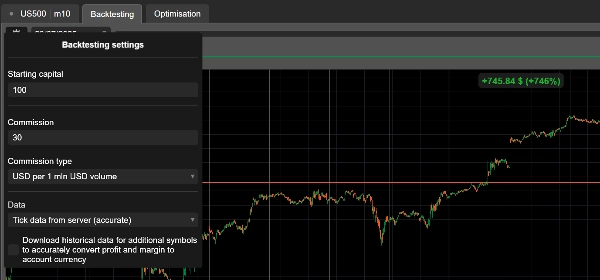

优化和验证主要基于 US500,杠杆为1:500。

在像US500这样的股票指数上获得稳健结果 要比黄金(XAUUSD)难得多,后者通常更容易优化且更容易过拟合。

因此,该机器人主要以 指数作为主要测试平台,而不仅仅是“仅黄金”环境。

2. 实际使用与工作流程

步骤1 – 始终从模拟账户开始

- 从 US500 M30或H1 开始。

- 每笔交易使用 风险比例约0.25–0.50%。

- 回测时至少使用 3–6个月的历史数据,然后进行模拟前瞻测试。

步骤2 – 分块优化

不要一次调整所有参数。分层进行:

- 市场状态与趋势过滤器(EMA,ADX,ATR百分位)

确保机器人避免明显的横盘震荡。 - 入场逻辑(回调 + 触发)

验证入场点是在真实回调之后,而非随机。 - 交易管理(止损/止盈,部分平仓,保本,移动止损,激进模式)

关注 风险倍数和回撤表现,而不仅仅是净利润。

步骤3 – US500与黄金及其他资产对比

- 对于 US500,典型起始范围(需测试):

-

- AtrSLmult:1.8–2.5

- AtrTPmult:2.5–3.5

- PullbackAtrK:0.20–0.35

- RiskPerc:0.25–0.5

- 对于 黄金(XAUUSD):

-

- 原则上相同逻辑适用,

- 但ATR和点值尺度差异很大。

→ 始终对每个品种进行 单独优化。

步骤4 – 激进模式

- AggressiveMode = true:

-

- 禁用部分止盈,

- 仅在

TrailStartR × R后激活移动止损。

- 适合:

-

- 最大化持仓盈利,

- 适合能接受权益波动的交易者。

- 不推荐如果:

-

- 您不喜欢回撤,

- 您已经使用高杠杆/高风险交易。

3. 参数细分及使用提示

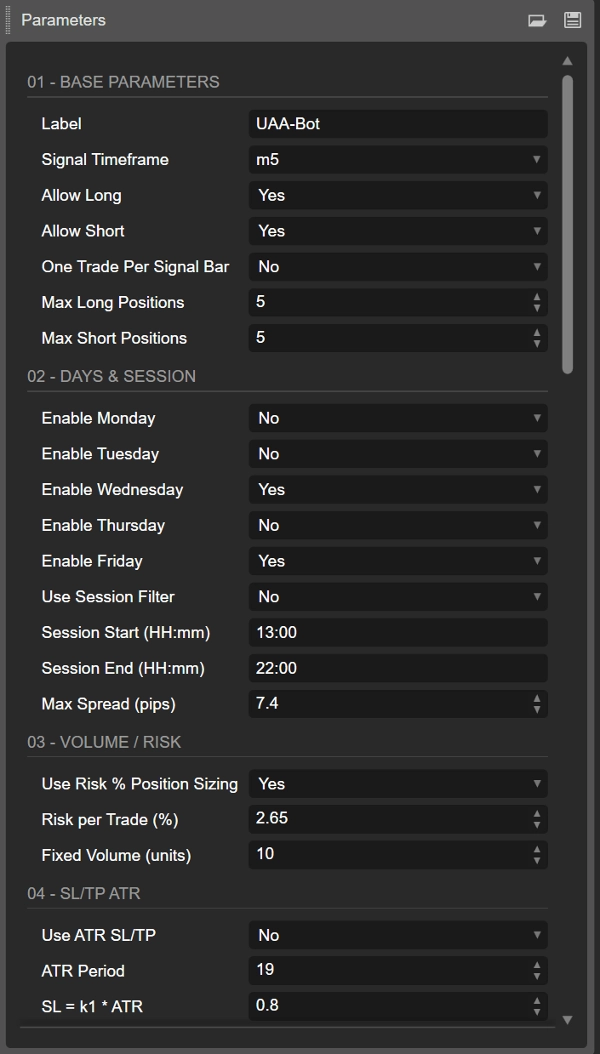

3.1. 基础,交易日及交易时段

- 标签

此机器人所有持仓的分组标签;如果您在同一品种上运行多个系统,十分有用。 - SignalTF

驱动信号和指标的时间框架。

推荐: US500上的M30或H1。 - AllowLong / AllowShort

如果回测显示明显不对称(例如仅多头指数),您可以禁用一方。 - OneTradePerBar

True = 行为更简洁,避免在单根K线上多次叠加入场。 - 交易日及交易时段过滤器

-

- 仅启用您想要的交易日(周一至周五)。

- 交易时段开始/结束 = 日内时间窗口(服务器时间)。

- 有助于避免低流动性或隔夜时段。

- 最大点差(MaxSpreadPips)

对外汇更相关;但对指数仍建议设置最大点差限制以保证安全。

3.2. 交易量 / 风险管理

- UseRiskPositionSizing = true

推荐:机器人使用止损点数和账户余额计算仓位大小。 - RiskPerc

-

- 保守:0.25%

- 标准:0.50%

在1:500杠杆下超过1%风险可能非常激进。

- FixedVolumeUnits

仅当UseRiskPositionSizing = false时使用。

适合快速测试,但长期不如基于风险的仓位管理稳健。

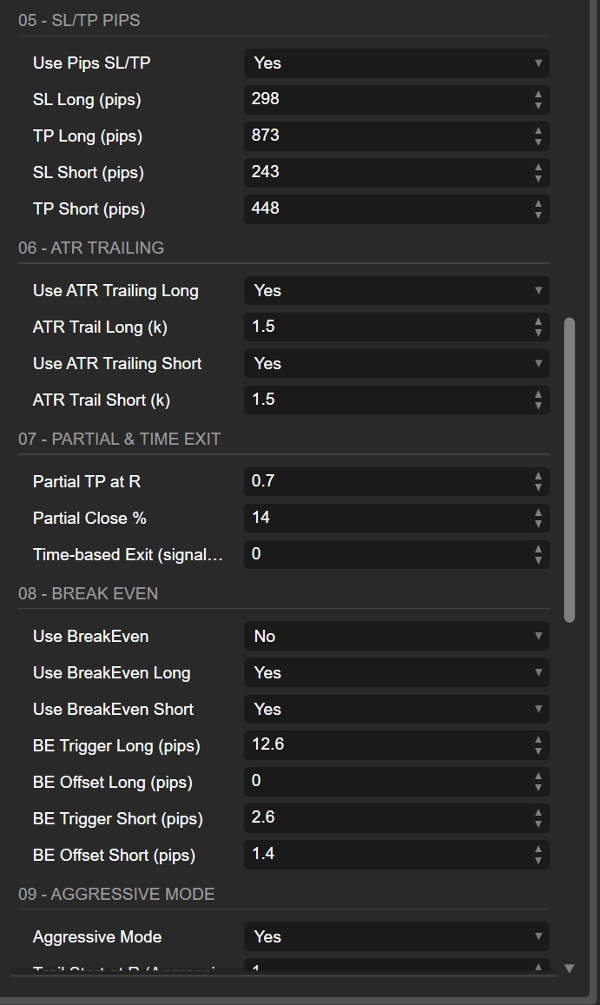

3.3. 止损/止盈:基于ATR与固定点数

- UseAtrStops = true

ATR止损/止盈适应波动率;相同设置适用于不同波动率环境。 - AtrSLmult / AtrTPmult

-

- 2倍ATR止损是经典的“留有余地,但不过分”的水平。

- 3倍ATR止盈约为1.5R,如果仅用纯止损/止盈。

结合部分平仓和移动止损可获得更细腻的管理。

- UsePipsStops

启用时,基于点数的止损/止盈覆盖ATR设置。

仅当您知道点值且想使用固定数值止损时使用。 - SlLongPips / TpLongPips – 多头专用

- SlShortPips / TpShortPips – 空头专用

如果测试显示不对称(例如指数在恐慌空头与缓慢多头时表现不同),这种区分非常有用。

3.4. ATR移动止损(多头与空头)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

您可以:

- 仅为多头或仅为空头启用ATR移动止损,

- 使用不同的乘数:例如空头若倾向快速反弹,可设置更紧的移动止损。

乘数逻辑:

- 1.0–1.5 → 紧密移动止损;快速保护,但可能过早止盈。

- 2.0–3.0 → 宽松移动止损;允许交易有呼吸空间,但容忍更深回撤。

在 激进模式 中,移动止损仅在利润超过 TrailStartR × R 后启动。

3.5. 部分止盈与基于时间的退出

- PartialAtR

在部分平仓前的利润倍数。

1.0是常见选择:在1R锁定部分收益,剩余持仓继续运行。 - PartialPercent

通常在30–60%范围内。50%是简单默认值。 - MaxBarsInTrade

保持交易开启的最大信号K线数量。 -

- 0 = 关闭。

- 对于M30,50根K线约为数天;可用作“超时”机制,防止交易无限期漂移。

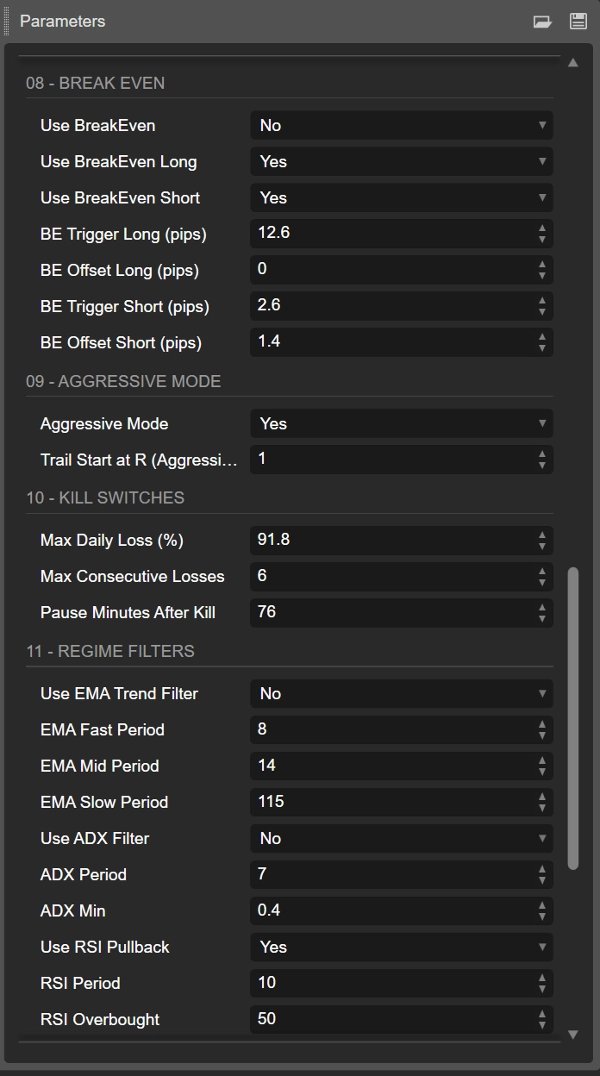

3.6. 保本设置(多头 / 空头)

- UseBreakEven,UseBreakEvenLong,UseBreakEvenShort

保本逻辑的主开关及按方向开关。 - BeLongTriggerPips / BeShortTriggerPips

移动止损至保本所需的利润点数(点数单位)。 -

- 设置过低 → 会频繁被保本止损触发。

- 设置过高 → 保本功能心理价值降低。

- BeLongOffsetPips / BeShortOffsetPips

小幅正偏移有助于覆盖点差和手续费(例如1–2点)。

3.7. 激进模式

- AggressiveMode

-

- 禁用部分止盈,

- 仅在

TrailStartR × R后激活移动止损。

- TrailStartR

示例:1.5 或 2.0

只有当交易盈利达到1.5R/2R时,移动止损才开始跟随价格。

在更具方向性、高信心的环境或降低基础风险时使用此模式。

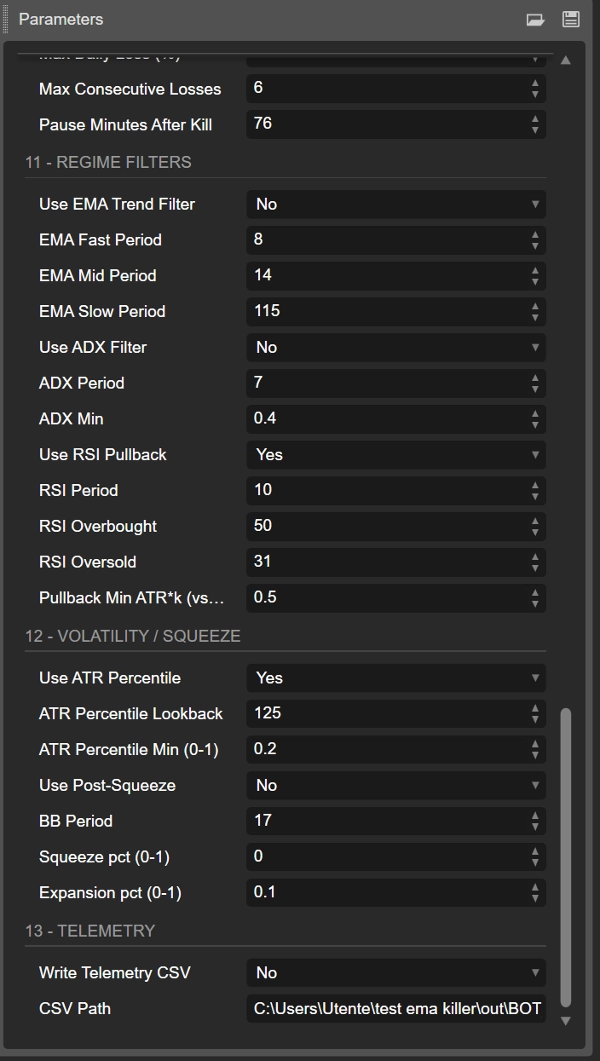

3.8. 市场状态过滤器

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

EMA堆栈定义趋势状态。关闭此项会使系统更“始终开启”,通常噪声更多。 - UseAdx, AdxPeriod, AdxMin

ADX过滤低趋势阶段。

典型ADXMin:18–20以上。 - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI防止在价格已处于极端水平时入场。

机器人还会检查RSI斜率(相较前一根K线的改善)。 - PullbackAtrK

以ATR单位衡量的相对于EMA20的最小回调深度。

数值越高 → 回调次数越少但更深。

3.9. 波动率及后挤压过滤器

- UseAtrPct, AtrPctLookback, AtrPctMin

仅在当前ATR高于近期历史某百分位时交易。

示例:AtrPctMin = 0.6 → 忽略最低40%的低波动率阶段。 - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

经典“布林带挤压后扩张”逻辑: -

- 先是波动率压缩(挤压),

- 然后扩张,之后机器人允许交易。

3 .10 . 遥测

- WriteCsv, CsvPath

如果为真,机器人将状态记录到CSV(权益、每日盈亏、连续亏损等)。

非常适合在Excel/Python中进行外部分析,尤其结合 滚动起始分析,以测试多个起始日期的稳健性。

摘要

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

客户评价

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |