说明

ASRB – 自适应交易时段区间突破

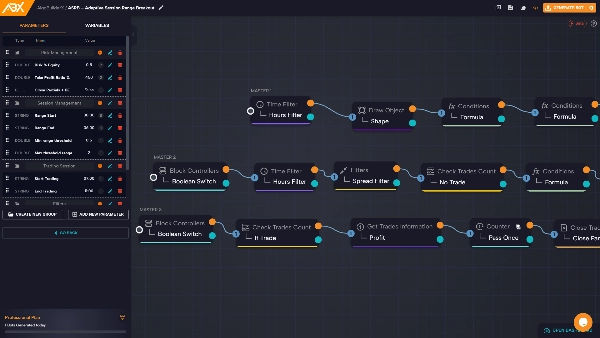

ASRB 是一种 基于交易时段的突破策略,旨在仅在有效的积累期后交易 市场扩张阶段。

交易仅在 经过筛选的高质量区间上执行,且仅当 趋势和波动性条件支持参与时才进行。

市场逻辑

- 市场阶段: 积累 → 扩张 → 再平衡

- ASRB 仅在 扩张阶段运行

- 突破仅取自 经过验证的交易时段区间,而非原始的交易时段高点/低点

交易时段区间构建

- 参考交易时段: 亚洲时段

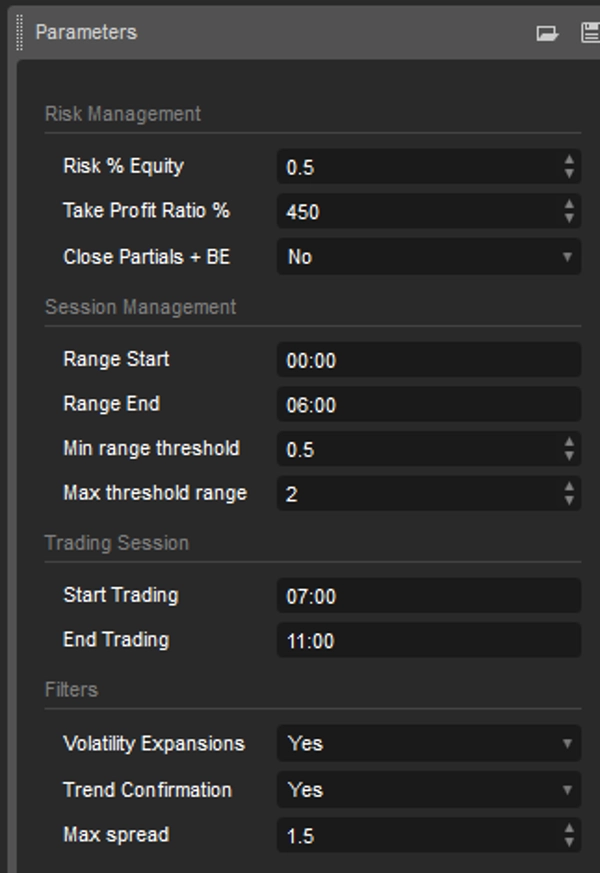

- 时间窗口: 00:00 – 06:00 UTC

- 区间计算时间框架: M15

计算值:

- 交易时段高点

- 交易时段低点

- 交易时段区间 = 高点 − 低点

仅适用于小数点后有4位数字的货币对,如 EURUSD。

筛选器 1 – 区间质量筛选器

目的:消除低质量噪音和滞后走势。

- 波动性参考: H1 上的 ATR(14)

- 有效区间条件:

0.5 × ATR(H1) ≤ 交易时段区间 ≤ 2 × ATR(H1)

您可以使用“交易时段管理”组中的参数修改这些阈值。

- 低于下限 → 积累不足(噪音)

- 高于上限 → 走势可能已耗尽

区间外不允许交易。

筛选器 2 – 趋势确认(多时间框架)

目的:确保与更高时间框架结构的方向一致性。

- 时间框架: H1

- 指标:

-

- EMA 50

- EMA 200

方向规则:

- 仅做多,条件是:

-

- EMA50 > EMA200

- 价格 > EMA50

- 仅做空,条件是:

-

- EMA50 < EMA200

- 价格 < EMA50

该策略 仅单方向交易,不进行对冲。

筛选器 3 – 波动性扩张确认

目的:避免假突破和低参与度的走势。

- 指标: M15 上的 ATR(14)

- 条件:

当前 ATR(M15) > 最近 20 根 K 线的平均 ATR(M15)

如果波动性未扩张,则忽略突破信号。

交易激活窗口

- 仅允许在以下时间段交易:

07:00 – 11:00 UTC

该时间窗口涵盖 伦敦时段及伦敦-纽约早期重叠,此时突破更具延续性。

入场逻辑

多头设置

- M15 K 线 收盘价高于交易时段高点

- 突破 K 线要求:

-

- 实体 ≥ K 线区间的 60%

- 收盘价高于该水平(非仅影线突破)

空头设置

- 对称条件:

-

- M15 收盘价低于交易时段低点

- 相同的 K 线结构和筛选条件

该策略仅执行 首次突破。

不允许续仓或重新入场交易。

风险管理

止损

- 结构性止损:

止损 = 0.5 × 交易时段区间

止盈

基于风险:

-

- TP1 = 1R(部分平仓,50%)

- TP2 = 2R(全部平仓)

保本逻辑

- 当价格达到 +1R (50%部分平仓)

- 止损移至 入场价

使用“部分平仓 + 保本”参数来启用或禁用此设置。

保护筛选器

满足以下条件时不执行交易:

- 点差 > 1.5

- 当天已执行过一次交易

该策略执行 严格的交易频率控制,避免过度交易。

主要特点

- 单次入场突破逻辑

- 多时间框架上下文筛选

- 波动性确认的执行

- 无网格,无马丁格尔,无均值回归

- 在低质量市场条件下故意保持不活跃

由 AlgoBuilderX 开发。

⚠️ 重要提示

此 cBot 仅适用于 模拟账户。

如果您想在真实账户上使用,必须:

- 订阅 algobuilderx(dot)com

- 从 AlgoBuilderX Discord 下载原始项目

- 从项目生成您自己的 cBot

此示例用于演示 AlgoBuilderX 功能,并作为构建自定义策略的起点。

在真实交易账户使用前,请务必测试和优化任何策略。

🚀 开始使用

现在即可轻松直观地创建您的 cBot!

👉 algobuilderx(dot)com