说明

🤖 AI 回归区 — 知道何时交易和何时停止的 cBot

📊 什么是 AI 回归区?

AI 回归区是一种下一代自动交易系统。它结合了线性回归的力量和内置的人工智能,实时分类市场。这个机器人不仅仅寻找入场点:它首先分析市场条件是否有利,然后决定是否以及如何交易。

核心策略是均值回归:机器人计算每日收盘价的均衡线,并围绕它构建动态入场区。当价格远离均值时,它进入仓位,预期价格回归。但与经典均值回归机器人不同,AI 回归区有“头脑”:它能识别市场趋势,并且不会逆势开仓。

🧠 让差异化的智能

大多数均值回归机器人亏损是因为它们在任何条件下盲目交易。AI 回归区通过五层智能协同工作解决了这个问题。

🔍 AI 体制过滤器 — 最重要的模块。通过分析 ADX 和回归斜率自动将市场分类为震荡、趋势或波动。在趋势市场中阻止可能亏损的入场。在波动市场中完全停止。仅在条件有利于策略时操作。可选连接外部 AI 服务器进行高级机器学习分类。

💰 智能仓位大小 — 忘掉固定手数。AI 回归区根据您的权益和当前波动自动计算仓位大小。无论市场平静还是爆发,您每笔交易始终承担相同比例的风险。回撤变得可预测且可控。

📈 自适应波动率 — 入场区、止损和止盈自动根据14天的平均或中位 ATR 适应真实市场波动。避免了波动市场中止损过紧或平静市场中止损过宽。所有参数自动校准。

🔎 多时间框架确认 — 每次入场前,机器人检查 H4 的 RSI 以确认时机。只有当 H4 确认超卖时才执行买入,确认超买时才执行卖出。大幅减少过早入场。

🤖 外部 AI 集成 — 面向高级交易者:连接机器学习体制分类服务器。机器人发送市场数据,接收分类结果并用于过滤交易。完全可选:机器人无需此功能即可完美运行。

🛡️ 360° 资金保护

AI 回归区不仅在入场时智能,而且在保护资金方面无情。

⛔ 最大每日亏损百分比 — 达到阈值后,机器人停止交易直到第二天。⛔ 初始权益最大总亏损 — 保护累计回撤。⛔ 峰值权益最大回撤 — 如果权益从高点下跌过多,全部锁定。⛔ 连续止损锁定 — 连续3次止损(可配置)后机器人停止交易。无情绪波动。🔒 自动保本 — 当仓位盈利时,止损移至入场价。📉 跟踪止损 — 跟随价格保护利润,同时允许交易继续。📶 保护性金字塔加仓 — 仅当首仓盈利且止损已移至保本时才加仓。

⚙️ 完整参数指南

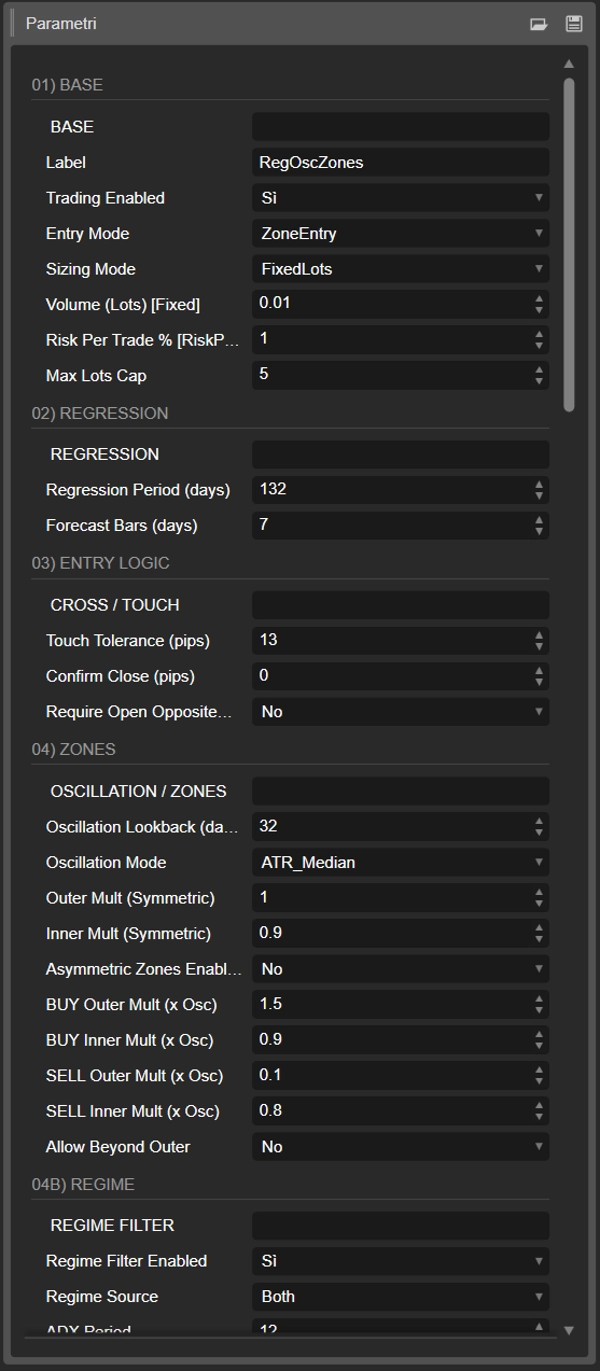

🏷️ 01) 基础 — 核心设置

📌 标签 — 分配给该机器人打开的每个仓位的唯一标记。如果在同一品种上运行多个实例,请使用不同标签以区分。默认:RegOscZones。

📌 交易启用 — 全局开关。设置为 false 时,机器人继续计算水平、管理跟踪止损和监控风险,但不打开新仓位。适用于重大新闻事件期间。默认:true。

📌 入场模式 — 定义机器人如何入场交易。三种选项。ZoneEntry 在价格触及买入或卖出区时开仓。RegressionCrossClose 需要回归线的完整日线收盘穿越。CrossCloseWithZoneFilter 结合两者:穿越收盘信号且价格必须在区间内。CrossCloseWithZoneFilter 最保守且推荐。默认:RegressionCrossClose。

📌 仓位大小模式 — 选择仓位体积的计算方式。FixedLots 使用您设置的静态手数。RiskPercent 根据权益×风险%除以止损点数×每手点值自动计算手数。RiskPercent 强烈推荐用于专业风险管理。默认:RiskPercent。

📌 手数 — 仅当仓位大小模式设置为 FixedLots 时使用的固定手数。1 标准手等于 100,000 单位。 0.01 是 1,000 单位的微型手。默认: 0.01。

📌 每笔交易风险百分比 — 每笔交易风险的权益百分比。仅用于 RiskPercent 模式。机器人根据止损距离和账户权益自动调整手数。0.5-1% 保守,1-2% 适中,超过 2% 激进。默认:1.0%。

📌 最大手数上限 — 单笔交易的最大手数,无论风险计算如何。保护大型账户或非常紧止损下的超大仓位。默认:5.0。

📐 02) 回归 — 线性回归设置

📌 回归周期 — 用于计算线性回归的每日蜡烛数量(D1)。周期越长,线条越平滑,捕捉基础趋势。周期越短,反应越快但噪音更多。外汇主流推荐15-25,指数推荐30-50。默认:20天。

📌 预测柱数 — 将回归线向未来投射的天数。这会移动用于构建区间的参考点(LR 预测)。0 表示使用最后计算值,1 表示向前预测一天。超过3的值变得具有投机性。默认:1。

✋ 03) 入场逻辑 — 穿越和触碰设置

📌 触碰容差(点) — 回归线周围被视为“触碰”的范围。如果价格进入此距离内,则视为触碰。防止蜡烛错过线几点导致的假阴性。外汇主流3-7点,指数10-20点。默认:5。

📌 确认收盘(点) — 日线收盘必须超过回归线相反方向的最小距离以确认穿越。买入时收盘必须在回归线加此值以上。过滤犹豫蜡烛。值越高信号越少但更可靠。默认:10。

📌 需要开盘在对侧 — 启用时,日线开盘必须在回归线的交易方向相反侧。买入时开盘必须低于回归线。为完整穿越增加额外确认。默认:false。

🟩🟥 04) 区间 — 振荡和交易区间

📌 振荡回溯 — 用于计算振荡值(ATR、区间等)的日线数量。回溯越长,值越稳定,但对近期波动变化反应越慢。稳定性用10-20,反应性用5-7。默认:14天。

📌 振荡模式 — 振荡(基础波动率测量)的计算方式。五种选项。RangeHighLow 取回溯期内最高-最低最大区间。TrueRange 取最大真实区间。MaxDeviationFromRegression 测量收盘价偏离回归线的最大偏差。ATR_Average 计算回溯期内平均真实区间,推荐用于稳定性。ATR_Median 使用中位真实区间,对异常日最稳健。默认:ATR_Average。

📌 外部乘数 — 对称模式下区间外缘的乘数。买入区间从回归线减去振荡×外部乘数到回归线减去振荡×内部乘数。值越高区间越宽,入场需更大波动。典型值0.8-1.2。默认:1.0。

📌 内部乘数 — 对称模式下区间内缘的乘数。定义区间最靠近回归线的边界。值越低区间越宽,值越高区间越窄。默认: 0.25。

📌 启用非对称区间 — 启用时,允许买入区间和卖出区间使用不同乘数。适用于有方向偏斜的品种,如倾向上涨的股票指数。仅在统计分析后启用。默认:false。

📌 买入区间外部/内部乘数 — 仅买入区间的特定乘数。非对称区间启用时生效。对看涨品种收紧买入区间。默认:1.0 / 0.25。

📌 卖出区间外部/内部乘数 — 仅卖出区间的特定乘数。非对称区间启用时生效。较宽的卖出区间补偿看涨漂移。默认:1.1 / 0.25。

📌 允许超出外部 — 启用时,即使价格超出区间外缘(远离回归线),机器人也接受入场。禁用时,价格必须严格在内外边界之间。纯均值回归设为 false,捕捉极端波动设为 true。默认:false。

🌡️ 04B) 体制 — 市场体制过滤器

📌 启用体制过滤器 — 体制分类系统的主开关。禁用时,机器人像基本均值回归机器人一样在任何市场条件下操作。生产环境始终保持启用。它是防止趋势亏损的主要保护。默认:true。

📌 体制来源 — 体制分类的来源。Internal 使用机器人内部计算的 ADX 和回归斜率。AI_API 使用外部机器学习服务器结果。两者在 AI 服务器可用且置信度足够时使用 AI 服务器,否则回退到 Internal。默认:Internal。

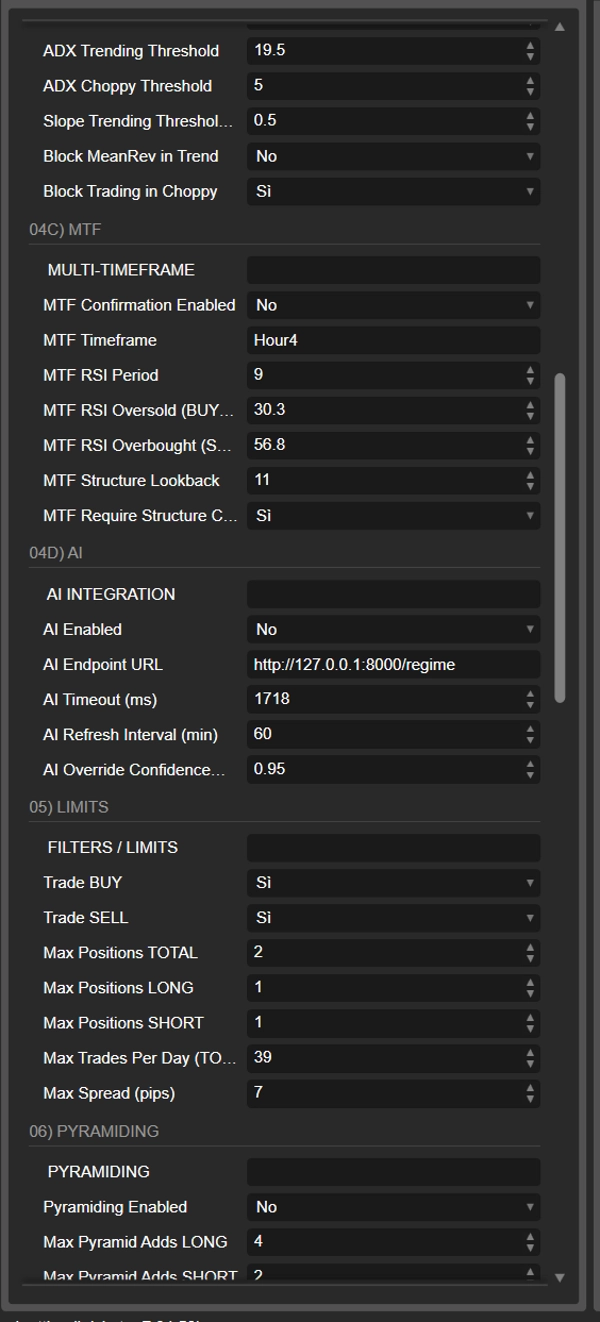

📌 ADX 周期 — Wilder 平均方向指数的周期,基于 D1 数据。ADX 衡量趋势强度,不考虑方向。14 是行业标准。10 更灵敏。默认:14。

📌 ADX 趋势阈值 — 超过此值市场被分类为趋势。经典值范围20到30。ADX 达到25或更高表示趋势明确,均值回归风险大。外汇20-25,指数25-30。默认:25。

📌 ADX 震荡阈值 — 低于此值市场被分类为震荡,即无方向的噪音。低 ADX 结合低斜率表示无可交易结构。根据品种12-18。默认:15。

📌 斜率趋势阈值(点/天) — 用于将市场分类为趋势的回归斜率阈值。即使 ADX 低,强斜率也表示趋势。与 ADX 共同作为或条件。外汇主流2-4,指数或加密5-10。默认:3.0。

📌 趋势中阻止均值回归 — 启用时,当体制为趋势时阻止所有均值回归入场。这是关键保护:防止逆势开仓。生产环境切勿禁用。默认:true。

📌 震荡中阻止交易 — 启用时,当体制为震荡时阻止所有交易。无方向市场均值回归优势低且点差成本高。推荐启用。仅在极低点差品种禁用。默认:true。

🔎 04C) 多时间框架确认

📌 启用多时间框架确认 — 激活多时间框架过滤器。禁用时,入场仅依赖 D1 逻辑和体制。保持启用以减少错误信号。默认:true。

📌 多时间框架周期 — 确认 RSI 计算的时间框架。接受值:m1, m5, m15, m30, h1, h4, h8, h12, d1, w1。H4 在噪音和时机之间取得良好平衡,适合 D1 摆动交易。H1 用于更激进的剥头皮。默认:Hour4。

📌 多时间框架 RSI 周期 — 在多时间框架周期上计算的 RSI 周期。14 是 Wilder 标准。9-10 更灵敏。默认:14。

📌 多时间框架 RSI 超卖 — 低于此 RSI 阈值允许买入。均值回归时,我们希望在多时间框架 RSI 确认超卖时买入。值越高越宽松,允许更多交易。最大选择性为30,更多交易为45。默认:40。

📌 多时间框架 RSI 超买 — 高于此 RSI 阈值允许卖出。我们希望在 RSI 确认超买时卖出。值越低越宽松。推荐60-70,最大选择性70。默认:60。

📌 多时间框架结构回溯 — 用于高点和低点市场结构分析的多时间框架柱数。回溯分为两半,比较枢轴点。15-25 捕捉有意义结构。默认:20。

📌 需要结构确认 — 启用时,除了 RSI,还需要结构确认。买入时结构不能看跌(无低高点和低低点)。卖出时结构不能看涨。可显著减少交易数量。默认:false。

🤖 04D) AI — 人工智能集成

📌 启用 AI — 激活对 AI 端点的 HTTP 调用。为 false 时不发出网络请求,体制仅由内部 ADX 和斜率计算确定。机器人无需 AI 也能完全运行。默认:false。

📌 AI 端点 URL — 接收市场数据(POST)并返回包含体制、置信度和偏差的 JSON 响应的完整端点 URL。使用 cTrader 原生 Http API 和 AccessRights.None. 默认: http://127.0.0.1:8000/regime。

📌 AI 超时(毫秒) — 等待 HTTP 响应的最长时间。如果服务器未在此时间内响应,机器人忽略该周期的 AI 并使用内部回退。典型2000-5000,VPS 上1000。默认:3000。

📌 AI 刷新间隔(分钟) — 机器人查询 AI 端点的频率。由于体制基于 D1 变化缓慢,无需频繁更新。推荐30-120分钟。默认:60。

📌 AI 覆盖置信度阈值 — 接受 AI 分类的最低置信度。低于此阈值时,机器人使用内部计算的体制。防止不确定预测。 0.65-0.80 推荐。默认:0.7。

🚫 05) 限制 — 过滤器和操作限制

📌 交易买入 — 启用或禁用开多仓。用于在强方向偏斜品种上强制机器人仅单向操作。默认:true。

📌 交易卖出 — 启用或禁用开空仓。与交易买入互补。稳定牛市期间股指禁用。默认:true。

📌 最大仓位总数 — 同时打开的最大仓位数(多仓加空仓),针对该机器人实例和品种。保守为1-3,启用金字塔加仓为4-5。默认:2。

📌 最大多仓数 — 最大同时多仓数。包括基础仓位和任何加仓。无金字塔为1,启用为2-3。默认:1。

📌 最大空仓数 — 最大同时空仓数。逻辑同多仓。默认:1。

📌 每日最大交易数 — 每日新开仓最大次数。UTC午夜重置。防止波动时段过度交易。摆动交易2-4,激进日内5-10。默认:2。

📌 最大点差(点) — 开仓可接受的最大点差。当前点差超过此值时机器人不交易。防止滑点和流动性不足时段。EUR/USD 为1.5-2.5,异国交叉为3-5。默认:2.1。

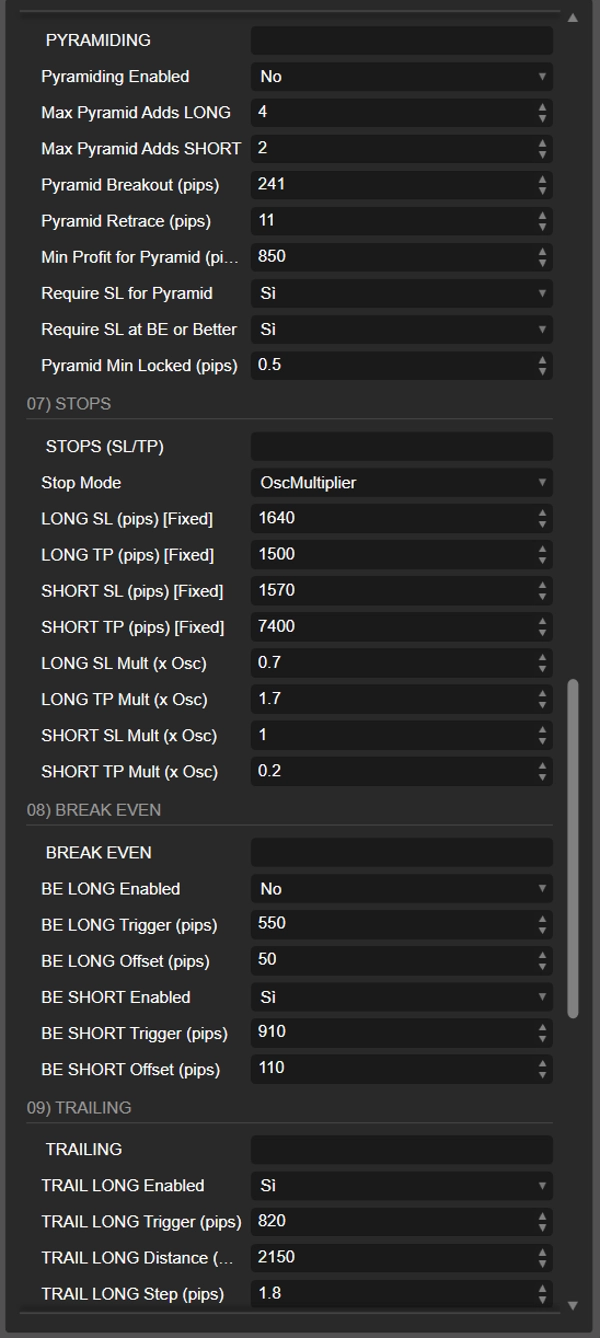

📶 06) 金字塔加仓 — 盈利中加仓

📌 启用金字塔加仓 — 激活金字塔加仓系统。禁用时机器人仅开基础仓位。仅在日内跟随良好的品种上启用。默认:true。

📌 最大多仓加仓数 — 最大额外多仓数。2次加仓加1个基础仓最多3个多仓。保守为1-2,激进为3或更多。默认:2。

📌 最大空仓加仓数 — 空仓加仓数同上。默认:2。

📌 金字塔突破(点) — 价格必须向有利方向突破最后入场价至少这么多点以“激活”金字塔。确认交易有效后加仓。外汇20-40,指数50-80。默认:30。

📌 金字塔回撤(点) — 突破后,价格必须从峰值或谷值回撤这么多点以触发加仓。回撤是续航的最佳入场点。突破值的一半是良好起点。默认:15。

📌 金字塔最小利润(点) — 基础仓位必须盈利至少这么多点后才激活加仓。防止过早加仓。生产环境切勿设为0。默认:10。

📌 金字塔要求止损 — 基础仓位必须设置止损才能允许加仓。无止损风险不确定,加仓不明智。始终保持 true。默认:true。

📌 金字塔要求止损保本或更好 — 基础仓位止损必须在保本(入场价)或更好位置。确保基础仓位本质上“免费”后再加仓。始终保持 true。默认:true。

📌 金字塔最小锁定利润(点) — 基础仓位止损锁定的最小盈利点数。例如5点时,止损至少在入场价加5点。比简单保本更严格。推荐0-10。默认:0。

🎯 07) 止损 — 止损和止盈

📌 止损模式 — 定义止损和止盈的计算方式。三种选项。None 表示无止损或止盈,非常危险。FixedPips 使用分别为多空设置的静态点数。OscMultiplier 根据当前振荡值的倍数计算止损和止盈,自动适应波动。强烈推荐 OscMultiplier。默认:OscMultiplier。

📌 多仓止损/止盈(点) — 多仓固定止损和止盈点数。仅 FixedPips 模式使用。设为0禁用该级别。止盈/止损比至少保持1.5。默认:200 / 300。

📌 空仓止损/止盈(点) — 空仓固定止损和止盈点数。允许多空不对称。默认:200 / 300。

📌 多仓止损乘数(x 振荡) — 多仓止损的振荡乘数。止损点数等于振荡×乘数除以点大小。振荡100点,乘数1.0,止损100点。标准0.8-1.2,低于0.5紧,超过1.5宽。默认:1.0。

📌 多仓止盈乘数(x 振荡) — 多仓止盈乘数。止盈/止损比等于止盈乘数除以止损乘数。默认1.5和1.0时,奖励风险比为1.5:1。止盈乘数应高于止损乘数。默认:1.5。

📌 空仓止损乘数(x 振荡) — 空仓止损的振荡乘数。可与多仓不同以补偿市场不对称。默认:1.0。

📌 空仓止盈乘数(x 振荡) — 空仓止盈乘数。设为0表示无止盈,由跟踪止损管理退出。推荐1.5-2.0,启用跟踪时可为0。默认:1.5。

🔒 08) 保本 — 移动止损至入场价

📌 启用多仓保本 — 激活多仓自动保本。生产环境始终保持 true。默认:true。

📌 多仓保本触发(点) — 多仓止损移动至保本前必须达到的盈利点数。过低会因噪音触发过早止损,过高会延迟保护。外汇20-40,指数40-80。默认:30。

📌 多仓保本偏移(点) — 移动止损至保本时加到入场价的点数。覆盖点差和手续费。偏移2时止损移至入场价加2点,保证触发时小幅盈利。外汇1-3,指数3-5。默认:2。

📌 启用空仓保本 — 同多仓保本,但针对空仓。始终保持 true。默认:true。

📌 空仓保本触发(点) — 空仓保本触发点数。与多仓相同标准。默认:30。

📌 空仓保本偏移(点) — 空仓保本偏移。止损移至入场价减去偏移。默认:2。

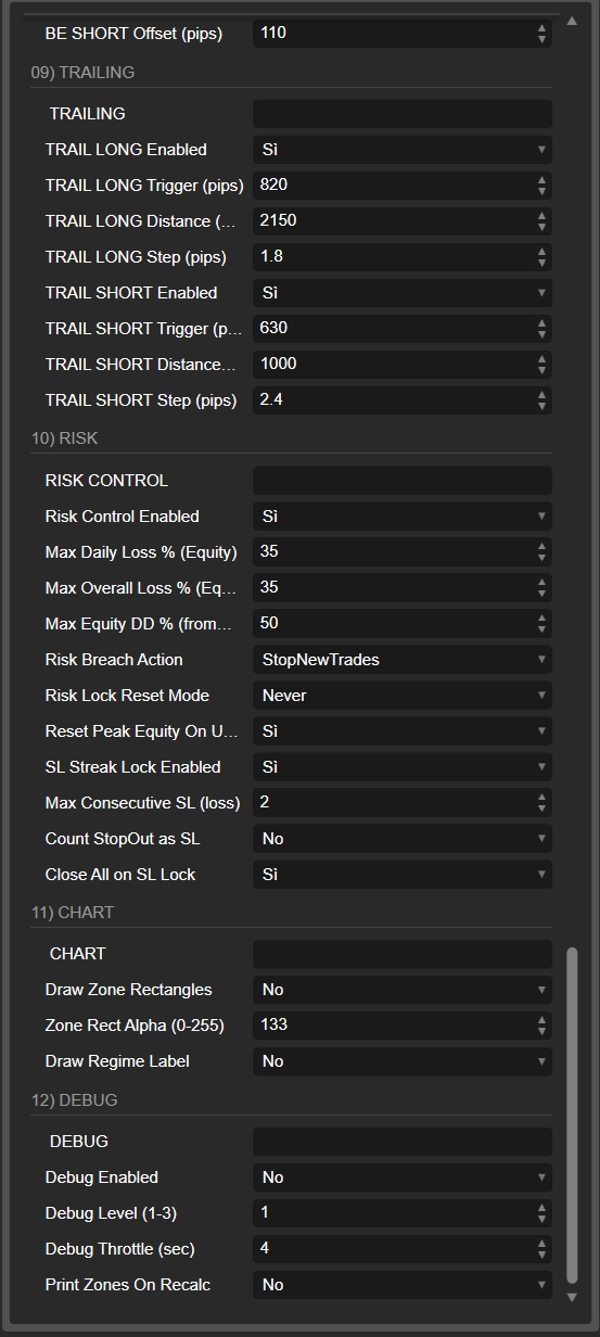

📉 09) 跟踪止损

📌 启用多仓跟踪止损 — 激活多仓跟踪止损。若想捕捉延续行情,务必启用。默认:true。

📌 多仓跟踪触发(点) — 激活跟踪止损的盈利点数。应大于或等于保本触发点数以避免冲突。默认:40。

📌 多仓跟踪距离(点) — 当前价格与跟踪止损的距离。止损位于买价减去距离。距离越紧保护利润越多,但风险过早止损。外汇15-30,指数30-60。默认:25。

📌 多仓跟踪步长(点) — 每次更新止损的最小移动距离。防止频繁微调。只有新止损位置比当前高至少步长点数时才移动。典型1-3,连续更新为0。默认:2。

📌 启用空仓跟踪止损 — 空仓跟踪止损。默认:true。

📌 空仓跟踪触发(点) — 空仓跟踪触发点数。默认:40。

📌 空仓跟踪距离(点) — 空仓跟踪距离。止损位于卖价加上距离。默认:25。

📌 空仓跟踪步长(点) — 空仓跟踪最小步长。默认:2。

⛔ 10) 风险 — 风险控制

📌 启用风险控制 — 启用所有风险保护。禁用时不应用自动限制,但单独止损仍有效。生产环境切勿禁用。默认:true。

📌 最大每日亏损百分比 — 以当日开始权益百分比计的最大每日亏损。亏损达到此阈值时,机器人停止交易直到第二天。保守3-5%,适中5-8%。默认:5%。

📌 最大总亏损百分比 — 以机器人启动时初始权益百分比计的最大总亏损。保护累计回撤。推荐8-15%,超过20%恢复困难。默认:10%。

📌 最大权益回撤百分比(相对于峰值) — 机器人运行期间权益从历史最高点下跌的最大百分比,达到则锁定交易。即使权益曾增长也能捕捉亏损。推荐8-15%。默认:10%。

📌 风险违规动作 — 达到风险限制时的动作。StopNewTrades 阻止新开仓但保留现有仓位。CloseAllAndStop 平仓所有仓位并阻止新开仓。CloseAllAndStop 提供最大保护。默认:CloseAllAndStop。

📌 风险锁定重置模式 — 风险锁定解除方式。Never 表示需手动重启才解除。NextDayDailyLossOnly 仅当因每日亏损限制导致锁定时,第二天解除。NextDayAnyBreach 不论原因,第二天解除。NextDayDailyLossOnly 是最佳折中。默认:NextDayDailyLossOnly。

📌 解锁时重置峰值权益 — 风险锁解除时,峰值权益重置为当前权益。防止旧峰值导致立即重新锁定。默认:true。

📌 启用止损连锁锁定 — 连续亏损止损达到配置次数后,交易锁定至第二天。防止连败和情绪失控。始终保持 true。默认:true。

📌 最大连续止损次数 — 触发锁定前的连续亏损止损次数。任何盈利交易后计数器重置。最大谨慎为2,更宽容为4。默认:3。

📌 将爆仓计为止损 — 启用时,爆仓(因保证金不足被经纪商强制平仓)也计入连续止损。始终保持 true。默认:true。

📌 止损锁定时平仓所有仓位 — 止损连锁锁定触发时,平掉所有剩余仓位。false 时,现有仓位保持止损和跟踪止损。默认:false。

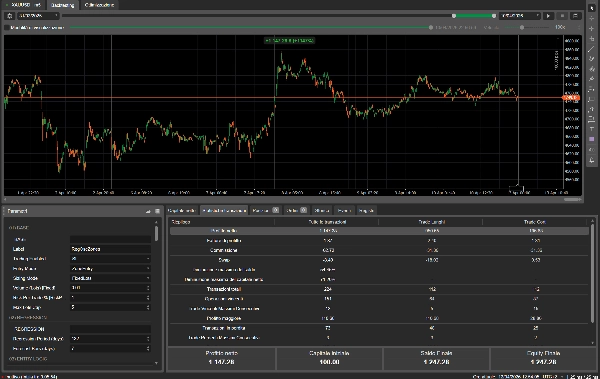

📊 11) 图表 — 可视化显示

📌 绘制区间矩形 — 在图表上绘制半透明彩色矩形,表示买入区(绿色)和卖出区(红色)。帮助可视化机器人寻找入场点的位置。默认:true。

📌 区间矩形透明度 — 区间矩形的透明度。0 完全透明,255 不透明。40-80 适合大多数设置。默认:60。

📌 绘制体制标签 — 在图表左上角显示当前体制、ADX 值、斜率、多时间框架 RSI 标签。启用 AI 时还显示 AI 体制和置信度。默认:true。

🐛 12) 调试 — 诊断和日志记录

📌 启用调试 — 在 cTrader 日志中启用调试消息。false 时仅打印关键消息如执行和错误。测试时用 true,生产环境用 false 或等级1。默认:true。

📌 调试等级 — 冗长度。等级1仅显示重要事件如启动、停止、交易、风险锁。等级2添加过滤器、区间、阻止信号。等级3添加逐笔评估、每次区间检查、每次跟踪调整。默认:2。

📌 调试节流(秒) — 同类型调试消息的最小间隔。防止日志因每个tick重复消息而泛滥。0 禁用节流,打印所有。测试时10-30,生产环境60或更多。默认:10。

📌 重新计算时打印区间 — 启用时,每次重新计算日线数据时打印所有计算水平(LR、OSC、买卖区、ADX、斜率、体制、RSI)。验证计算用,生产环境设为 false。默认:true。

🤖 定制 AI 服务器 — 可按需提供

想释放 AI 回归区的全部威力?我们开发定制的 Python AI 服务器,针对您的需求量身打造。服务器使用随机森林机器学习模型,基于12个市场特征训练,包括 ADX、赫斯特指数、自相关、波动率比率和价格结构。实时分类市场体制,并通过 HTTP 直接发送结果给 cBot。

您将获得:一个即用型 FastAPI 服务器,带有体制分类端点、用于使用您自己的标记数据重新训练模型的训练端点,以及完整文档。服务器可运行于任何 VPS 或本地机器,并使用 cTrader 原生 Http API 与 cBot 通信 — 无需 FullAccess。

📩 联系我们,讨论您的设置,获取为您的交易风格和品种定制的 AI 服务器。

✅ 技术规格

AccessRights.None — 100% 兼容 cTrader 商店,零安全风险。零依赖 — ADX、RSI、ATR、回归、市场结构全部内部计算。多实例 — 多品种并行执行时使用独立标签。原生网络 — 通过 cTrader 的 Http.Send() 调用 AI,无需变通。完整日志 — 每个决策在日志中记录,并用表情符号快速识别。

⚠️ 免责声明

AI 回归区是一款自动交易工具。过去的表现不保证未来结果。建议至少用2-3年数据进行回测,并从模拟账户开始。上线前务必配置风险控制。交易涉及重大资本损失风险。

摘要

Key features include:

- AI Regime Filter that blocks trades in unfavorable conditions and can optionally integrate with an external machine learning server for enhanced market classification.

- Intelligent position sizing based on account equity and current volatility, maintaining consistent risk per trade.

- Adaptive volatility-based entry zones, stop loss, and take profit levels using ATR measures.

- Multi-timeframe confirmation via RSI on higher timeframes to reduce false entries.

- Comprehensive risk management with daily loss limits, drawdown protection, consecutive loss locks, automatic break-even stops, trailing stops, and controlled pyramiding.

- Customizable parameters for regression periods, entry logic, zone definitions, and risk controls.

- Visual chart overlays showing buy/sell zones and regime labels.

- Optional AI server integration for tailored machine learning regime classification.

The bot supports professional risk management and is suitable for day trading with medium trade frequency on technical analysis. It is compatible with cTrader and requires a recommended minimum balance of $1,000.

客户评价

5 | 50 % | |

4 | 25 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |

!["[Fx4U]Risk & Reward Trading Tool Pro" 标识](https://cdn.ctrader.com/image/webp/e26324ec-9547-4365-a38e-ccd0e7c4d86f_31374)