الوصف

المؤشر المذبذب الشرطي للتقلب هو مؤشر تقني بمستوى مؤسسي مصمم للمتداولين المحترفين الذين يطلبون الدقة في إدارة المخاطر وتحديد حجم المراكز. على عكس مؤشرات التقلب القياسية (مثل ATR أو Bollinger Bands)، يستخدم المؤشرات التفاعلية والمتأخرة فقط، فإن هذه الأداة (نماذج التغاير الشرطي الذاتي الانحدار) تتنبأ بالتقلب المستقبلي بناءً على تجمعات السوق وتغيرات النظام. هذا المذبذب أكثر بكثير مما تعتقد، ويتطلب معرفة كمية بكيفية عمل التقلب في الأسواق، وتبديل الأنظمة والقيمة المعرضة للخطر، وكلها تعمل مع قراءة السبريد الحي، وتوجيه المراكز التنبؤية وتحديد حجمها.

دمقرطة

لسنوات، كان التنبؤ المتقدم بالتقلب الشرطي باستخدام نماذج GARCH متاحًا حصريًا لصناديق التحوط وشركات الاستثمار المستعدة لدفع آلاف الدولارات في اشتراكات البيانات الشهرية، ورسوم ترخيص العلامة البيضاء، وتكاليف البرمجيات المملوكة. هذه الحواجز المؤسسية أبقت المتداولين الأفراد في وضع غير مؤاتٍ، يعتمدون على مؤشرات متأخرة أساسية بينما كانت مكاتب التداول المحترفة تتداول باستخدام نماذج تقلب تنبؤية. يغير مذبذب تقلب GARCH كل شيء. الآن، مقابل دفعة واحدة ميسورة التكلفة، يمكن لأي متداول على cTrader الوصول إلى نفس فئة التنبؤ الإحصائي بالتقلب، واكتشاف النظام، وحسابات القيمة المعرضة للخطر التي كانت محصورة سابقًا على خبراء وول ستريت. لا اشتراكات شهرية. لا متطلبات رأس مال دنيا. لا رسوم ترخيص العلامة البيضاء. فقط أدوات إدارة مخاطر وتحديد حجم مراكز بمستوى احترافي مباشرة على الرسم البياني الخاص بك، لتوفير ذكاء مؤسسي مفتوح المصدر للمتداول الفردي العصري.

هذا ليس مجرد مذبذب؛ إنه نظام كامل لتوقع التقلب وتحديد حجم المراكز.

نمذجة GARCH المتقدمة (GARCH، EGARCH، GJR-GARCH)

- نموذج GJR-GARCH(1,1): يستخدم نموذج Glosten-Jagannathan-Runkle، الذي يتفوق في التقاط "تأثير الرفع" (استجابة التقلب غير المتماثلة للصدمات السلبية مقابل الإيجابية).

- محرك تقلب هجين: يجمع بين توقعات GARCH ونظام احتياطي EWMA (المتوسط المتحرك المرجح أسيًا) لضمان قراءات قوية حتى أثناء الشذوذات السوقية القصوى.

- توقعات تنبؤية: تعرض توقع تقلب مستقبلي (مثلاً، التوقع: 13.6%)، علامة تتيح لك توقع التوسع أو الانكماش قبل حدوثه.

كشف ديناميكي لنظام السوق

- تصنيف النظام: يحدد تلقائيًا حالة السوق الحالية (مثلاً، محايد، تقلب عالي، تقلب منخفض).

- إشارات المخاطر: تميز بوضوح بيئات "المخاطرة مفعلة" و"المخاطرة معطلة".

-

- الأسهم الخضراء: تشير إلى تقلب منخفض، استقرار الاتجاه، أو بيئات "المخاطرة مفعلة" ملائمة للمراكز الأكبر.

- الأسهم الحمراء: تشير إلى تقلب عالي، احتمالات انعكاس، أو بيئات "المخاطرة معطلة" تتطلب الحذر.

- نظام الإنذار المبكر: يكتشف إشارات اتجاهية مبكرة وارتفاعات في التقلب قبل تأكيد حركة السعر بالكامل.

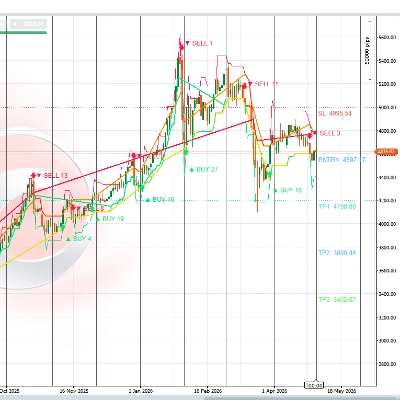

تحديد حجم المراكز المؤسسية وإدارة المخاطر

- حاسبة الرفع الديناميكية: يحسب المؤشر الرفع الأمثل (0.7x) بناءً على التقلب الحالي ورأس مال حسابك.

- تحديد حجم اللوت التلقائي: يقترح أحجام لوت دقيقة (مثلاً، 1 لوت) للحفاظ على ملف مخاطر ثابت بغض النظر عن ظروف السوق.

- القيمة المعرضة للخطر (VaR): يدمج VaR الإحصائي (مستويات ثقة 95% و99%) وCVaR (القيمة الشرطية المعرضة للخطر) لتحديد حدود أسوأ السيناريوهات.

- اقتراحات ذكية لإيقاف الخسارة/جني الأرباح: يولد مستويات إيقاف خسارة وجني أرباح ديناميكية بناءً على مضاعفات التقلب (مثلاً، SL/TP: 100.0/200.0 نقطة).

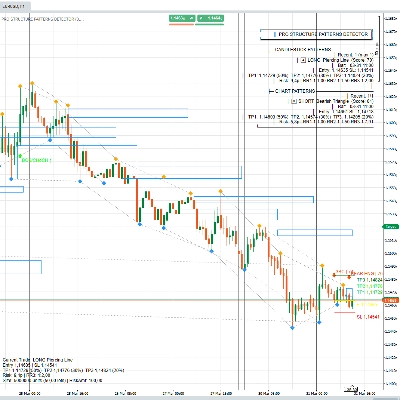

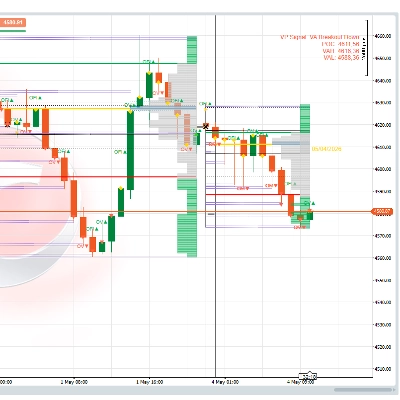

لوحة تحكم بصرية شاملة

- لوحة المعلومات: لوحة نصية مفصلة (أعلى اليسار) توفر تشخيصات في الوقت الحقيقي، قوة الإشارة، اقتراحات الرفع، ومقاييس مخاطر الحساب.

- مخطط التقلب: يعرض تجمعات التقلب، مما يساعدك على رؤية فترات الهدوء مقابل الاضطراب فورًا.

- نقاط الإشارة: تعظيم النقاط (بنفسجي/برتقالي/أخضر/أحمر) تشير إلى إشارات تداول محددة، أحداث التجمع، والإشارات المحجوبة.

📊 كيف يساعدك على التداول

- تجنب الانهيارات: من خلال اكتشاف أنظمة "المخاطرة معطلة" وارتفاعات التقلب العالية، يساعدك المؤشر على تقليل الحجم أو البقاء خارج السوق أثناء الظروف الخطرة.

- دخول دقيق: تعطي إشارات "قريب من البيع" أو "قريب من الشراء" في لوحة المعلومات تنبيهًا مبكرًا على الانعكاسات المحتملة بناءً على استنفاد التقلب.

⚙️ المواصفات الفنية والتخصيص

هذا المؤشر قابل للتكوين بدرجة عالية ليتناسب مع أسلوب تداولك المحدد وشهيتك للمخاطر:

- معلمات النموذج: تكرارات GARCH القابلة للتعديل، أنواع التوزيع (غوسي، Student-t)، وفترات الإحماء.

- إعدادات المخاطر: نسبة التقلب المستهدفة القابلة للتخصيص، حدود الرفع الدنيا/العليا، وحدود المخاطر على الهامش الحر.

- المرئيات: أسهم الاتجاه القابلة للتبديل، تعزيزات المخطط، وأنظمة ألوان قابلة للتخصيص لجميع خطوط الإشارة.

- التشخيصات: فحوصات صحة النموذج المدمجة (مثلاً، التشخيص: جيد (75%)) لضمان صلاحية النموذج الإحصائي للبيانات الحالية.

مثالي لـ: المتداولين الخوارزميين، متداولي التأرجح، ومديري المخاطر الباحثين عن ميزة إحصائية في تحديد حجم المراكز.

قم بتنزيل مذبذب تقلب GARCH اليوم وتداول بدقة صندوق كمي.

© حقوق النشر وإخلاء المسؤولية القانونية

© Datarum Algorithmica. جميع الحقوق محفوظة.

مذبذب التقلب الشرطي، بما في ذلك جميع الخوارزميات الأساسية، شفرة المصدر، التصاميم البصرية، والملكية الفكرية، هو ملكية حصرية لـ Datarum Algorithmica. يُحظر تمامًا النسخ أو التوزيع أو التعديل أو الهندسة العكسية غير المصرح بها لهذا البرنامج.

تنويه المخاطر:

التداول في الأسواق المالية ينطوي على مخاطر كبيرة من الخسارة وليس مناسبًا لكل مستثمر. قد تتقلب قيمة العقود الآجلة، الأسهم، الخيارات، وعقود الفروقات (CFDs)، ونتيجة لذلك قد يخسر العملاء أكثر من استثماراتهم الأصلية. شراء واستخدام مذبذب تقلب GARCH هو على مسؤولية العميل وحده. لا تتحمل Datarum Algorithmica أي مسؤولية عن خسائر التداول التي تحدث أثناء استخدام هذا البرنامج. بشراء هذا المؤشر، تقر بأنك مسؤول عن قرارات التداول الخاصة بك، إدارة المخاطر، والنتائج المالية. الأداء السابق للمؤشر لا يدل على النتائج المستقبلية. يرجى التأكد من فهمك الكامل للمخاطر المرتبطة بتداول عقود الفروقات قبل الدخول في السوق.

الملخص

Key features include dynamic market regime detection with automatic classification of volatility states (Neutral, High Volatility, Low Volatility) and risk signals ("Risk On" and "Risk Off") indicated by colored arrows. The indicator integrates a dynamic leverage calculator and auto-lot sizing to optimize position sizes based on current volatility and account equity. It also incorporates Value at Risk (VaR) and Conditional VaR metrics for statistical risk boundaries, alongside smart stop loss and take profit suggestions derived from volatility multiples.

A comprehensive visual dashboard provides real-time diagnostics, signal strength, volatility histograms, and trade signal dots to assist in precise entries and risk assessment. The indicator is highly configurable, allowing customization of model parameters, risk settings, and visual elements to suit individual trading styles.

Designed for algorithmic traders, swing traders, and risk managers, this tool offers professional-grade volatility forecasting, regime detection, and position sizing directly on trading charts, enabling more informed trading decisions.

تقييمات العملاء

5 | 0 % | |

4 | 100 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |