Descrizione

VERSIONE COMPLETA (parametri ad alta frequenza e più ottimizzati) sviluppata a settembre 2025

Questa strategia è stata progettata da uno studente universitario che studia Financial Technology, trasformando la teoria accademica dell'arbitraggio statistico in un bot di trading reale e redditizio.

Il sistema applica il pairs trading tra oro (XAUUSD) e argento (XAGUSD), sfruttando la loro forte correlazione e i modelli di ritorno alla media.

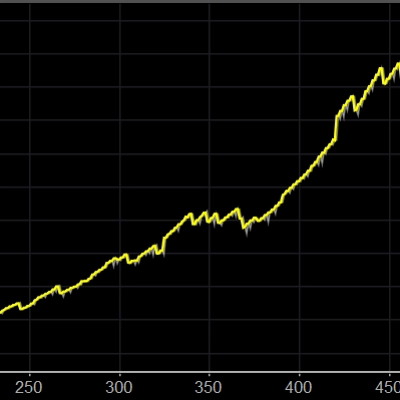

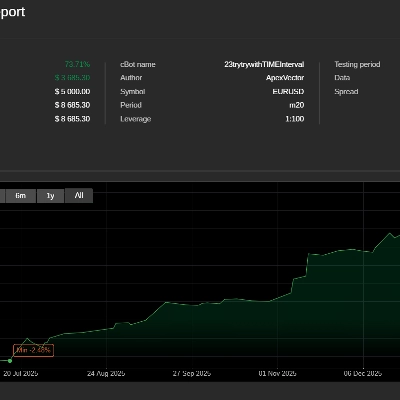

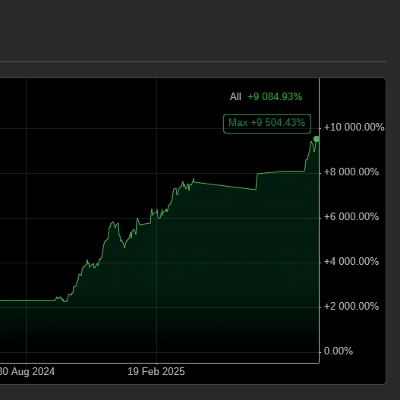

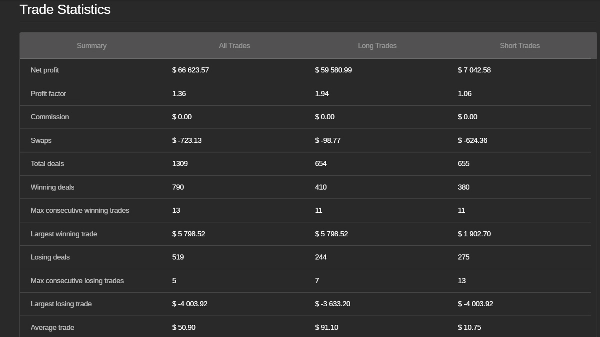

📊 Risultati del Backtest (capitale iniziale di 5.000 USD e backtest negli ultimi tre anni)

- Performance complessiva

- Profitto netto: $439,768.00

- Fattore di profitto: 1.3+

- Totale operazioni: 1,298

- Tasso di vincita: 801 (61.7%)

- Massimo numero di vittorie consecutive: 13

- Operazione media: $338.80

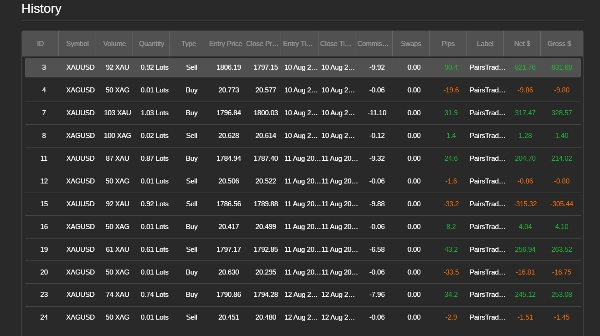

Operazioni Long (Acquisto)

- Profitto netto: ~$432,725.42

- Fattore di profitto: 2

- Totale operazioni: 654

- Operazioni vincenti: 410

Operazioni Short (Vendita)

- Profitto netto: $7,042.58

- Fattore di profitto: 1.0+

- Totale operazioni: 644

- Operazioni vincenti: 391

⚙️ Caratteristiche principali

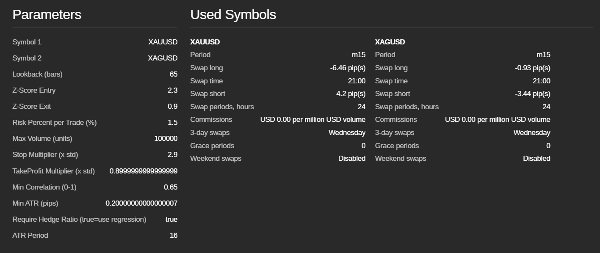

- Arbitraggio Statistico: Operazioni di copertura tra XAUUSD e XAGUSD

- Segnali di Divergenza Z-Score: Rileva deviazioni dello spread dall'equilibrio

- Stop Dinamico & Take-Profit: Strategia di uscita adattata alla volatilità

- Filtri di Correlazione & ATR: Operazioni solo in condizioni forti e liquide

- Approccio Market-Neutral: Non segue trend, non è martingala/grid

👨🎓 Informazioni sull'autore

Sviluppato da uno studente universitario di Financial Technology, questo bot è un'applicazione pratica di concetti avanzati di finanza quantitativa.

Rappresenta il ponte tra la ricerca accademica e l'esecuzione sul mercato reale.

TUTTI I PARAMETRI SONO OTTIMIZZATI.

Riepilogo

Key features include a market-neutral approach that avoids trend-following, martingale, or grid strategies; dynamic stop-loss and take-profit levels adjusted for volatility; and correlation and Average True Range (ATR) filters to ensure trading only under strong, liquid market conditions. Backtesting over three years with a starting capital of $5,000 demonstrated a net profit of approximately $439,768, a profit factor above 1.3, and a win rate of 61.7% across 1,298 trades. Long trades contributed the majority of profits with a profit factor of 2.0, while short trades showed a profit factor slightly above 1.0.

This bot is optimized for high-frequency trading and is suitable for traders interested in commodity pairs arbitrage strategies focusing on gold and silver markets.

Recensioni dei clienti

5 | 33 % | |

4 | 33 % | |

3 | 33 % | |

2 | 0 % | |

1 | 0 % |