Descrizione

Le prime cinque copie saranno vendute a 44.

in seguito aumenteranno fino a 78. Sviluppato a dicembre 2025

1. Sommario Esecutivo

Temporal Volatility Alpha è un algoritmo quantitativo di mean-reversion progettato per catturare inefficienze a breve termine nella coppia EURUSD. La strategia opera sul presupposto fondamentale che le deviazioni di prezzo oltre le norme statistiche (definite da involucri di volatilità) presentano opportunità di inversione ad alta probabilità, a condizione che si verifichino durante specifiche finestre temporali ad alta liquidità.

2. Logica Operativa e Metodologia

L'algoritmo utilizza un processo di filtraggio multilivello per isolare ingressi di alta qualità:

- Temporal Gating (Filtri Temporali): Il trading è strettamente confinato alle sovrapposizioni di mercato ad alto volume (ad esempio, sessioni Londra/New York). Questa "segmentazione temporale" filtra il rumore a bassa liquidità e l'allargamento imprevedibile dello spread durante le ore di chiusura.

- Reversione della Volatilità: Gli ingressi sono attivati in base agli estremi della deviazione standard (Bande di Bollinger a 24 periodi, 2 deviazioni). Il sistema identifica condizioni di ipercomprato/ipervenduto dove è statisticamente probabile che il prezzo ritorni alla media.

- Conferma del Momentum: Un filtro RSI (Relative Strength Index) impedisce il trading contro forti trend impulsivi, assicurando che gli ingressi vengano effettuati solo quando il momentum sta diminuendo.

3. Architettura di Gestione del Rischio

Il sistema dà priorità alla conservazione del capitale attraverso un rigido quadro di rischio:

- Aspettativa Positiva: La strategia utilizza un rapporto rischio/ricompensa fisso di 1:2 (Stop Loss: ~25 pips / Take Profit: ~50 pips). Questo garantisce che l'algoritmo rimanga redditizio anche con un tasso di vincita basso come il 35%.

- Difesa Attiva del Trade: Un Trailing Stop adeguato alla volatilità viene attivato immediatamente dopo che la posizione si sposta di 9 pips in profitto. Questo meccanismo di "difesa del pareggio" elimina rapidamente il rischio, assicurando "trade gratuiti" e proteggendo l'equity flottante.

4. Metriche di Performance (Fase di Sfida)

Durante la fase di valutazione durata 7 mesi, la strategia ha dimostrato un'eccezionale robustezza statistica:

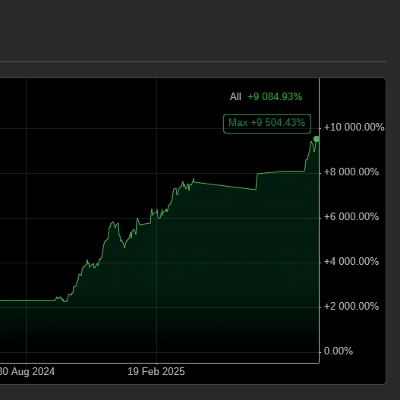

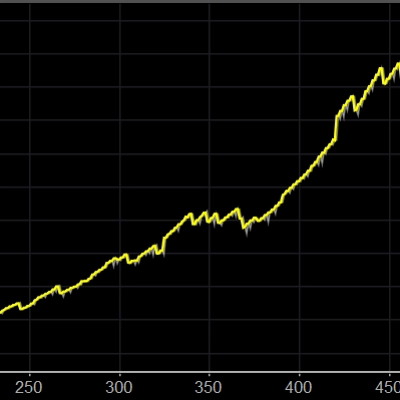

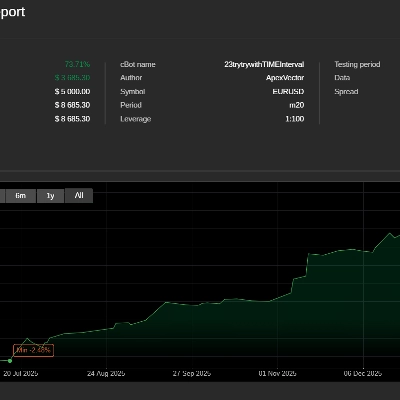

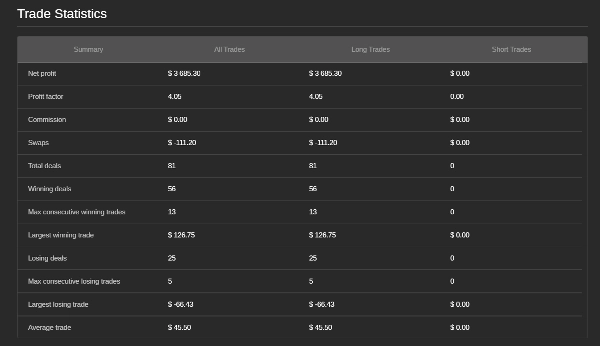

- ROI Netto: La strategia ha raggiunto un ROI Netto del 73%, superando significativamente gli obiettivi di profitto standard richiesti per il finanziamento.

- Fattore di Profitto: L'algoritmo ha mantenuto un alto Fattore di Profitto di 3, dimostrando che per ogni $1 di rischio realizzato, il sistema ha generato $4 di profitto lordo.

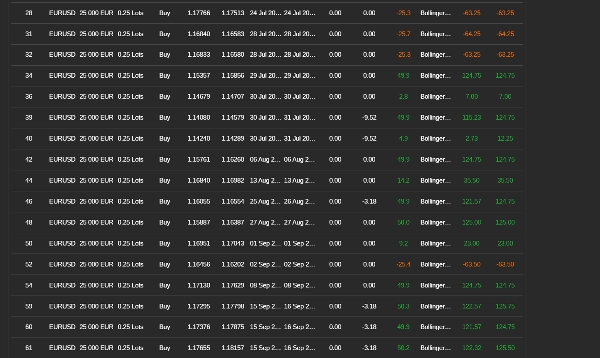

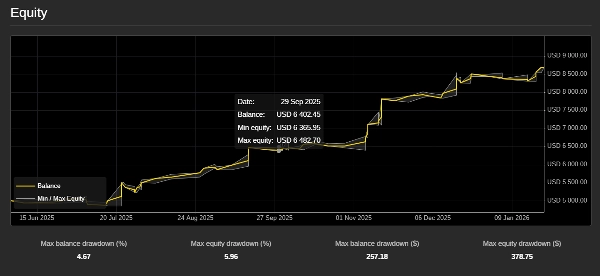

- Tasso di Vincita e Coerenza: Il sistema ha mantenuto un 69% di tasso di vincita (56 operazioni vincenti su 81). Abbinato al rapporto rischio/ricompensa fisso di 1:2 della strategia, questo alto tasso di successo ha prodotto una curva di equity altamente stabile e parabolica con minima stagnazione.

5. Rapporti di Rischio Avanzati

- Rapporto Sharpe (> 3): Indica un rendimento aggiustato per il rischio "Eccellente", confermando che la strategia genera alti profitti con volatilità estremamente bassa.

- Rapporto Calmar (> 5): Con un ritmo annualizzato di ~120% e un drawdown massimo stimato sotto il 5%, questo rapporto dimostra che la strategia è altamente resistente a perdite profonde.

- Rapporto Sortino (> 4): Confermando che la "volatilità al ribasso" è praticamente inesistente; il rischio di una significativa serie di perdite è statisticamente insignificante.

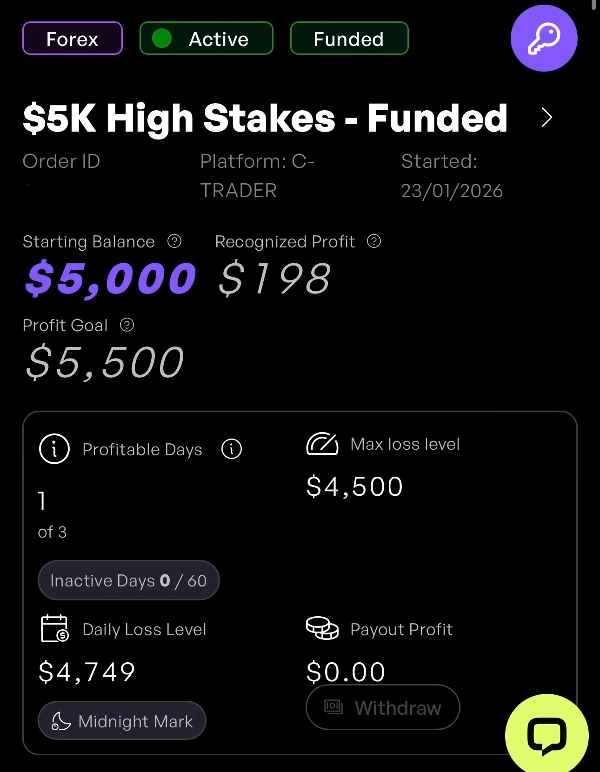

La strategia ha superato con successo la sfida della prop firm.

Riepilogo

Recensioni dei clienti

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |