Descrizione

VERSIONE COMPLETA! https://ctrader.com/products/2705

LIMITAZIONI DELLA DEMO:

- Una manciata di strumenti selezionati

- 4 timeframe (M1, M10, M30, H2)

- Limite di 2 anni sui dati di backtesting

- x4 backtest concorrenti

Per accedere alla versione completa, consulta gentilmente il link sopra!

----------------

Perché OmniSim?

Il backtesting tradizionale in cTrader consuma risorse di sistema significative per generare curve di equity e grafici di bilancio in tempo reale, rallentando il computer e limitando l'efficienza dei test. OmniSim semplifica l'intero processo prelevando direttamente i dati tick dal server ed eseguendo backtest snelli e mirati sugli strumenti e timeframe selezionati senza il sovraccarico visivo, ma senza privarsene completamente.

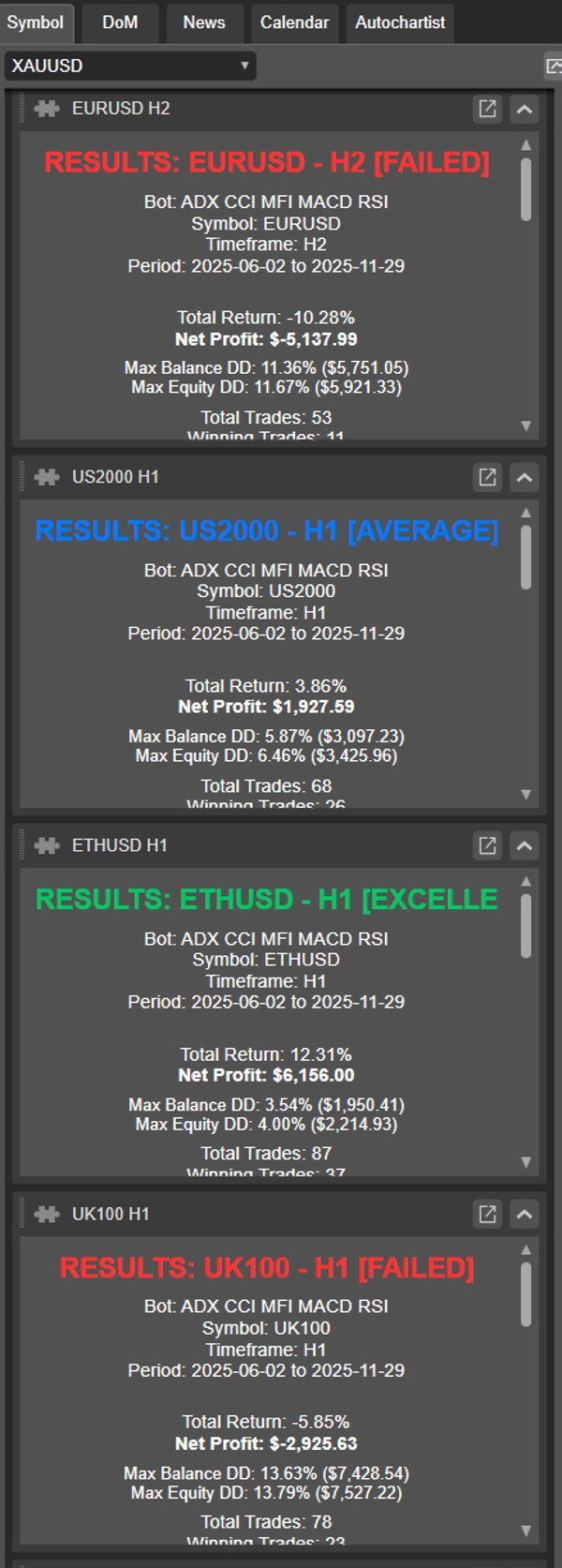

Al completamento dei test, OmniSim genera automaticamente report individuali per ogni backtest più un report riepilogativo completo, offrendo una panoramica completa delle prestazioni a colpo d'occhio.

Come funziona?

L'interfaccia di OmniSim è stata progettata con intuizione e semplicità in mente.

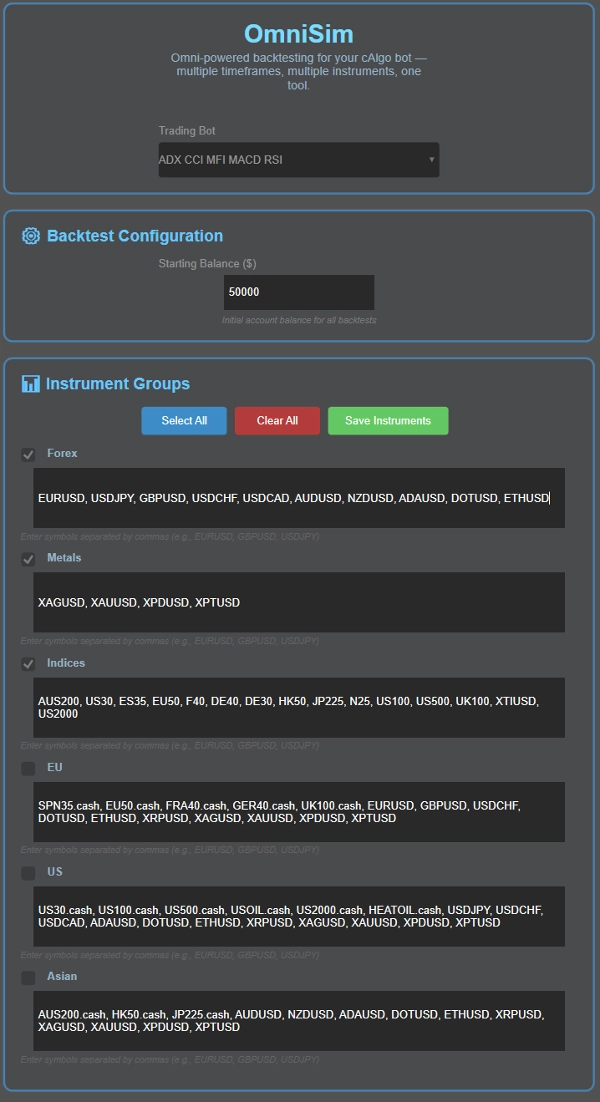

- Scegli il tuo bot: Omni carica automaticamente tutti i bot installati e li mostra in un elenco a discesa nella parte superiore dell'interfaccia

- Scegli il tuo capitale

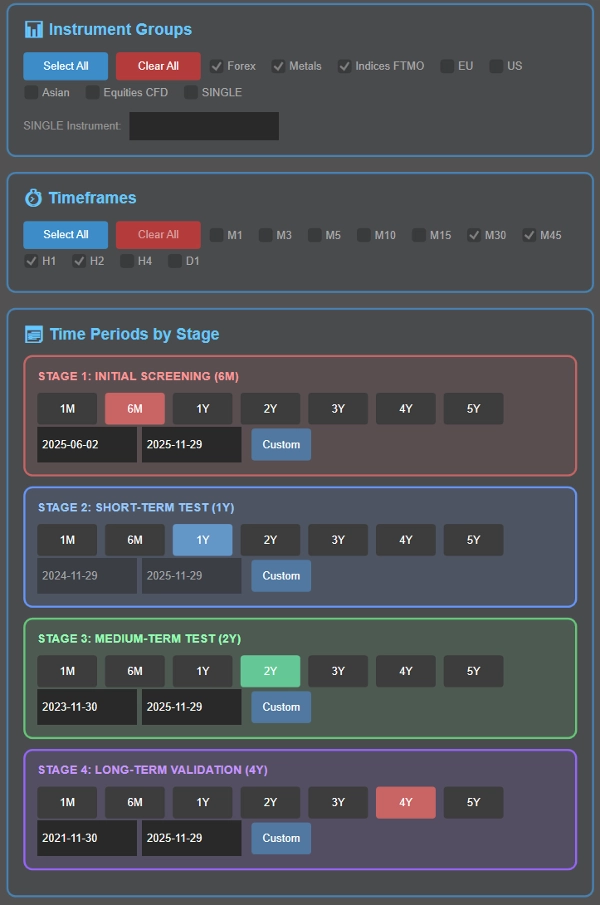

- Scegli il/i tuo/i strumento/i: qui troverai 5 gruppi (Forex, Metalli, Indici, UE, USA, Asia) i loro strumenti sono personalizzabili per tua comodità. Prima del backtest, puoi selezionare il gruppo di strumenti su cui desideri effettuare il backtest

- Scegli il/i tuo/i timeframe: scegli quali timeframe testare: M1, M3, M5, M10, M15, M30, M45, H1, H2, H4, D1

- Imposta i periodi di backtesting come parte del processo intelligente a cascata (dettagliato sotto), oppure scegli un singolo periodo specifico se preferisci.

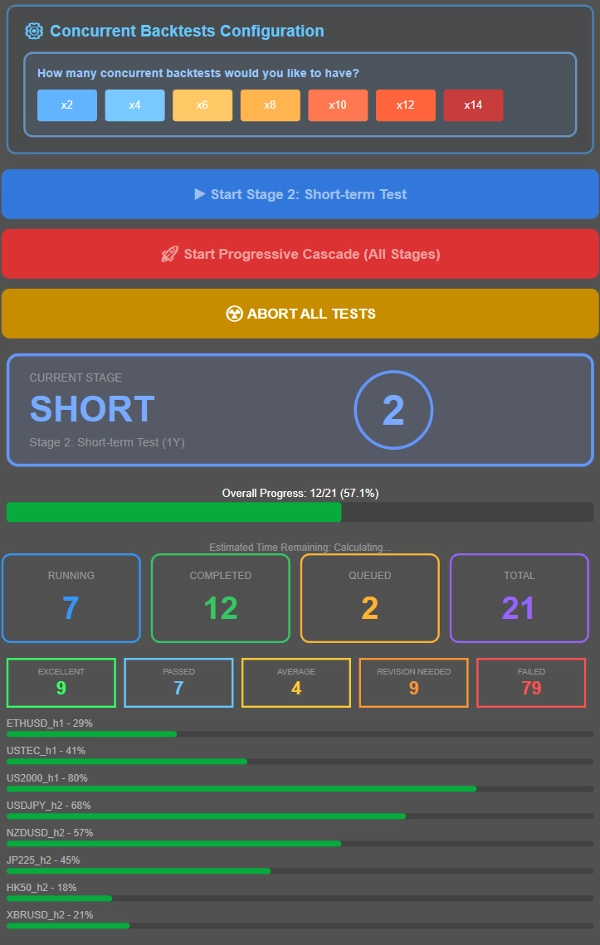

- Controlla quanti test eseguire simultaneamente in base alle specifiche del tuo sistema. Per riferimento, un sistema con 16GB di RAM e Ryzen 7 5800X3D gestisce facilmente 8 backtest concorrenti, con prestazioni fluide fino a 12-14 test simultanei. Adatta in base al tuo hardware.

- Esegui un backtest a cascata (filtraggio progressivo attraverso più periodi temporali) oppure testa tutte le combinazioni contro un singolo periodo specifico con i valori predefiniti dei parametri del cbot.

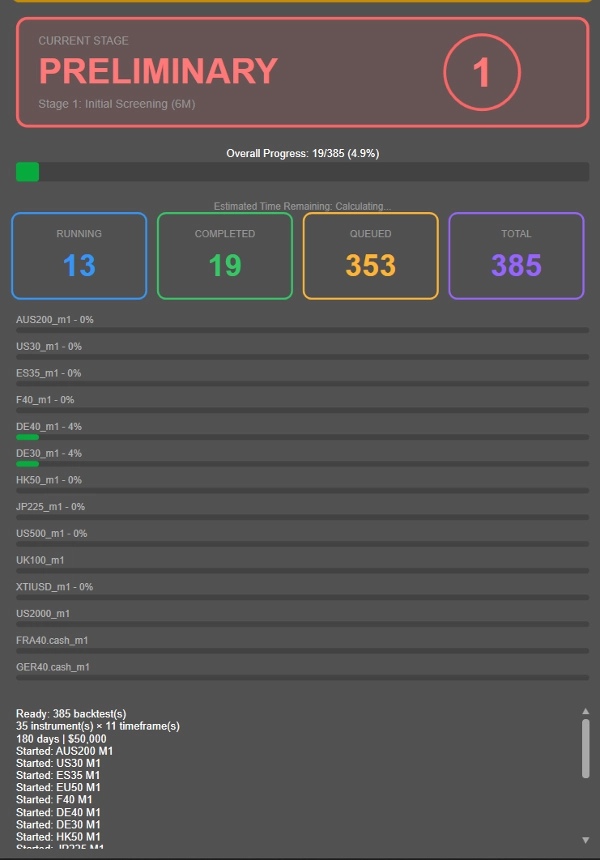

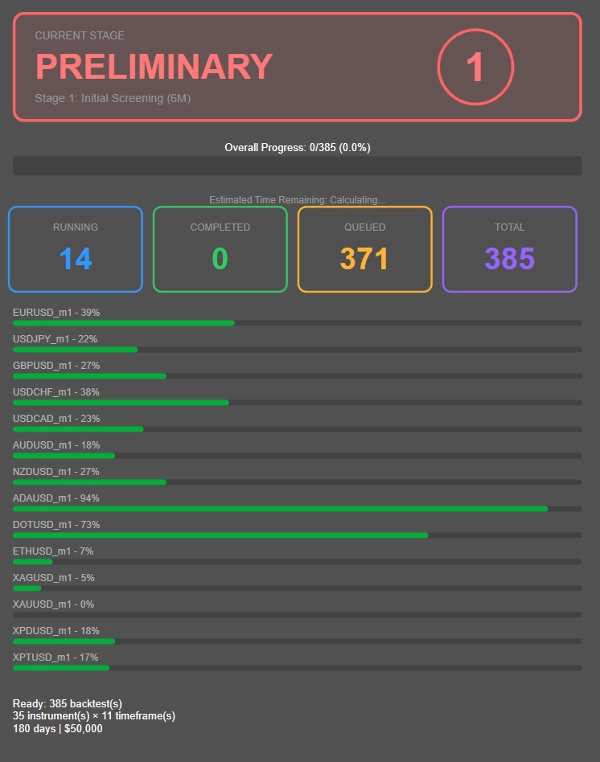

Cos'è un processo di backtesting a cascata?

Invece di eseguire lunghi backtest di 4 anni su ogni singola combinazione strumento-timeframe (inclusi quelli non redditizi), OmniSim utilizza una metodologia a cascata progressiva che filtra intelligentemente i meno performanti in anticipo:

- Fase 1: Screening iniziale di 6 mesi

- Fase 2: I sopravvissuti passano al test di 1 anno

- Fase 3: I performer costanti passano alla validazione di 2 anni

- Fase 4: Solo le combinazioni più robuste affrontano il test completo di 4 anni

---------------

- La durata di ogni fase sopra è stata scelta da me come una durata di backtesting ragionevolmente comoda. Puoi modificare la durata temporale a piacere, invece di 6M → 1A → 2A → 4A, puoi scegliere 1M → 2A → 4A → 8A! Completamente personalizzabile.

---------------

Questo approccio riduce drasticamente i calcoli sprecati su combinazioni non redditizie, permettendoti di concentrare le risorse su strategie che mostrano realmente potenziale.

Vuoi testare tutto contro un singolo periodo invece? Configura semplicemente il timeframe desiderato nella Fase 2 ed esegui tutte le combinazioni contro quel periodo specifico cliccando il pulsante blu.

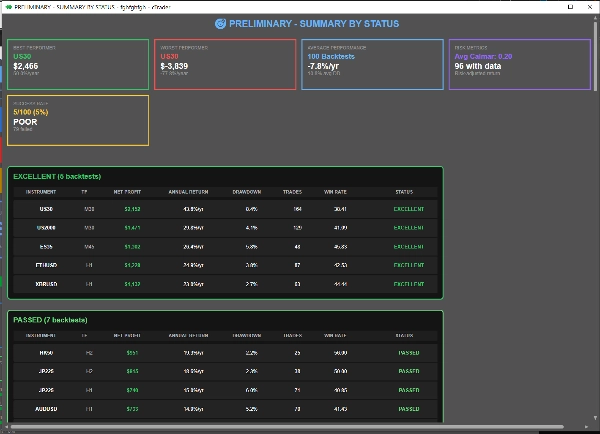

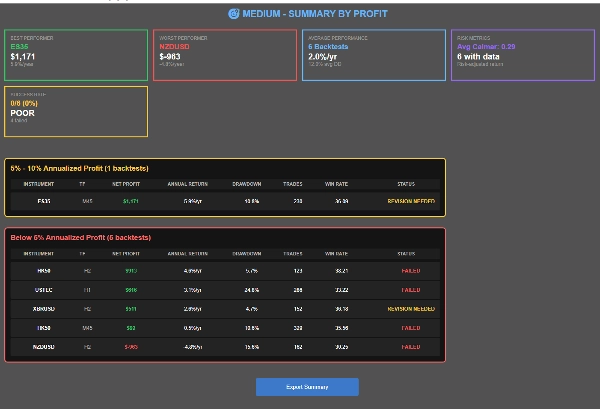

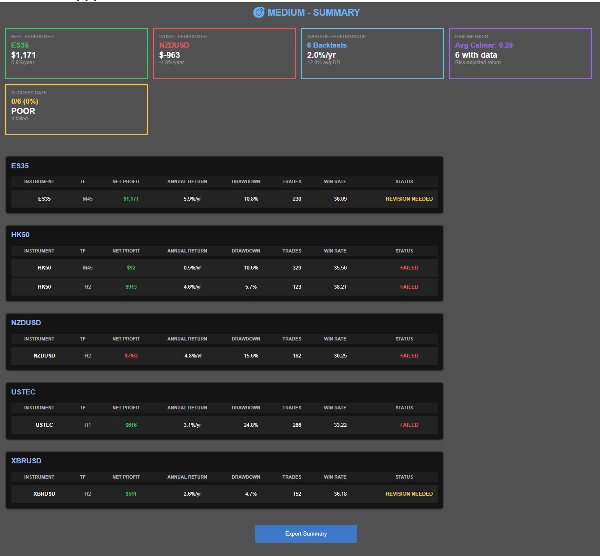

Classificazione delle prestazioni, può essere regolata su richiesta dopo l'acquisto!

- ECCELLENTE: ≤10% DD medio, ≥20% profitto annualizzato

- SUPERATO: ≤10% DD medio, 10-20% profitto annualizzato

- MEDIA: ≤10% DD medio, 5-10% profitto annualizzato

- REVISIONE NECESSARIA: 10-20% DD con >5% profitto O ≤5% DD con 0-5% profitto

- FALLITO: Tutto il resto

Questo plugin è stato progettato con i criteri di superamento e fallimento delle prop firm popolari (10% di drawdown di squalifica). A seconda di quanto si rischia per trade, potrebbe essere difficile determinare la vera performance, da qui le altre categorie come revisione necessaria e media, tutte entro metriche di prestazione ragionevoli. Fallito è riservato a rendimenti mediocri, drawdown inesistenti o drawdown elevati.

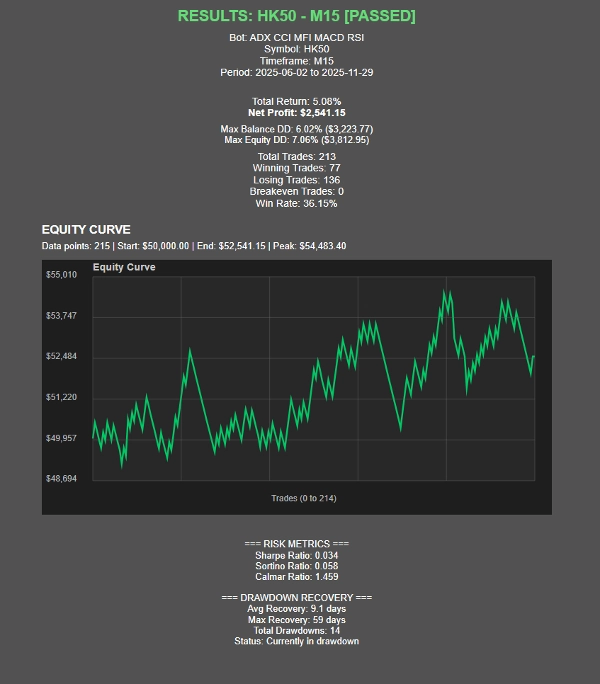

Metriche di Prestazione:

- Sharpe Ratio, Sortino Ratio, Calmar Ratio (in corso)

- Statistiche di recupero del drawdown

- Visualizzazione della curva di equity

- Monitoraggio del progresso in tempo reale con ETA

Presentazione dei Risultati

- Tre viste riepilogative: Per Strumento, Per Stato, Per Profitto

- Navigazione cliccabile dei risultati

- Funzionalità di esportazione CSV

- Carte di stato visive e indicatori di progresso