説明

Edge Matrix Pro

はじめに:最適化をやめて、活用を始めましょう。

「分析」という言葉に騙されないでください。このツールは、即時のデータ駆動型結果を求めるスキャルパーやプロのトレーダーのために設計された精密な武器です。

なぜ多くのトレーダーは失敗するのでしょうか?それは、市場の「ノイズ」を取引しているか、さらに悪いことに、市場の変化の最初の兆候で失敗する複雑なパラメータ最適化に数週間を浪費しているからです。

Edge Matrix Proはゲームを変えます。盲目的な最適化を統計的確実性に置き換えます。

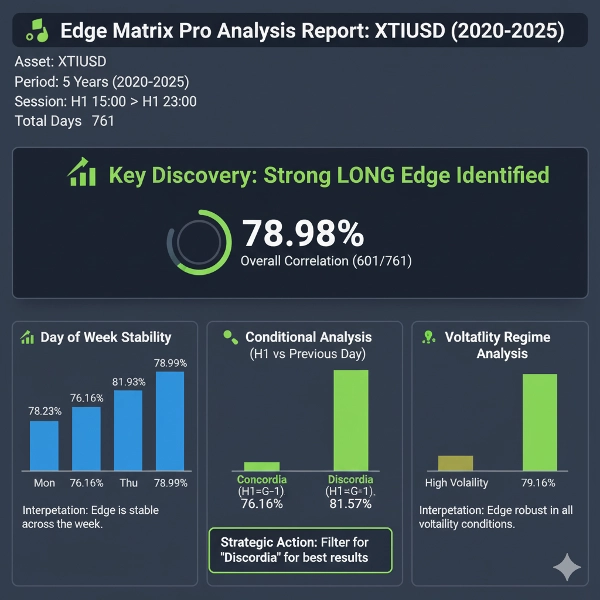

時間を無駄にする代わりに、ボットの分析モードが重労働を代行します:5年以上のデータを数分でスキャンし、正確なH1キャンドルシグナル(例えば、EURGBPの22:00 H1)を見つけ、歴史的に市場の方向を最大86%の精度で予測します。

このボット生成の分析は数週間の長い最適化時間を節約し、即座に明確で検証可能な優位性を提供します。

そして、取引モードに切り替えます。ボットはその正確で高確率の瞬間を辛抱強く待ち、あなたの戦略を実行します—それが5分間のスキャルプでも8時間のセッション取引でも、プロフェッショナルなリスク管理ツールのフルセットを備えています。

これは遅い、買って祈るだけの取引ではありません。これは統計的に裏付けられた精密なスキャルピングです。

仕組み:2モードの哲学

ボットは2つの強力なモードに分かれています。モード1で優位性を見つけ、モード2でそれを活用します。

🔬 パート1:分析モード(「クォントラボ」)

ここがあなたの研究部門です。このモードではボットは取引を一切行いません。市場の「統計マトリックス」を構築するために深い過去の分析を行います。収益性を決定する質問に答えます:

- 統計1(H1対セッション): 基本的な勝率は?(例:

最終相関:86.26%) - 統計2(H1対前日): 優位性はトレンドと共に(

コンコード)か、逆らって(ディスコード)のどちらでより効果的か?(例:ディスコード成功率:81.57%) - 統計3(ボラティリティレジーム): 優位性は高ボラティリティ(トレンド)市場か低ボラティリティ(レンジ)市場で機能するか?

- 統計4(シグナル強度): 弱い「ノイズ」キャンドルを除外し、強いシグナルのみで取引すると優位性は向上するか?

- 統計5(曜日): 優位性は安定しているか、特定の曜日(例:金曜日)に失敗するか?

⚙️ パート2:取引モード(「実行エンジン」)

これはあなたの実行武器です。分析から得たデータを使って正確でフィルタリングされた戦略を構築します。

- コアロジック: あなたは

過去の相関(例: 86.26% または 18.18%)を入力します。ボットは自動的にロング(シグナルに従う)かリバース(逆方向)かを判断し、優位性のない40%-60%の「デッドゾーン」を自動的に回避します。 - コンテキストフィルタリング: その後、確認の層を追加して、セットアップが完璧な場合にのみ取引するようボットに指示できます:

-

D-1フィルターを有効にする:ディスコード(例: 81.57% 勝率)でのみ取引します。ボラティリティレジームフィルター:低ボラティリティでのみ取引します。曜日フィルターを有効にする:弱い場合は金曜日の取引を無効にします。シグナル強度フィルターを有効にする:ノイズに過ぎない弱いH1シグナルを無視します。

- 精密な出口(スキャルパーのツールキット): 出口を完全にコントロールできます。

-

出口戦略:これが鍵です。-

TimeOnly:純粋な統計的優位性をテストします。すべてのピップスを無視し、時間のみで終了します。PipsAndManagement:スキャルパーの選択。すべての時間を無視し、SL、TP、ブレイクイーブン、またはトレーリングストップでのみ終了します。TimeOrPips:ハイブリッドモード。「20ピップのTPを狙うが、15分以内に達成できなければ取引を終了する」

保持時間(分):スキャルピングタイマー。5分、10分、または60分に設定して迅速な出入り取引を行います。

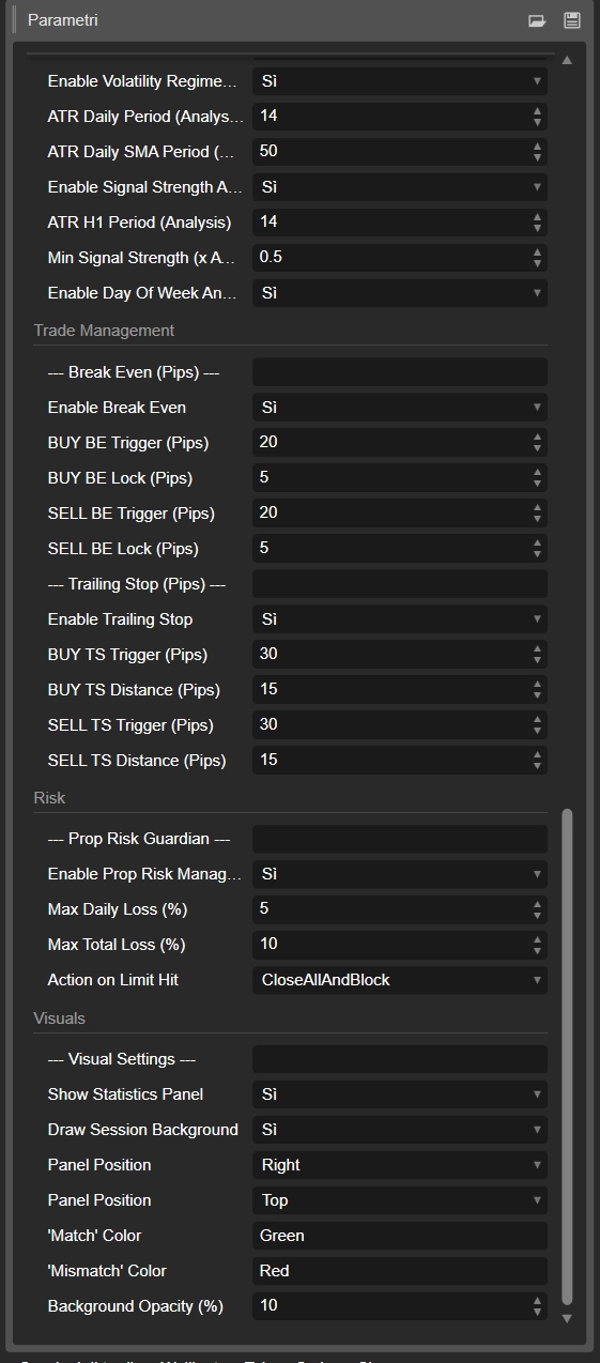

- プロフェッショナルリスク管理(プロップ対応):

-

SL/TPモード:FixedPips(静的)またはATR_Multiplier(動的)ストップを選択し、ボラティリティに適応します。ブレイクイーブン&トレーリングストップ:勝者を保護するための完全機能のピップ単位モジュール。プロップリスクガーディアン:最大日次損失(%)と最大総損失(%)の厳しい制限でアカウントを保護します。

📊 当社のバックテストデータ

統計的信頼性を確保するために、このツールは堅牢なテスト用に設計されました。すべての分析例(EURGBPの86%勝率やXTIUSDの81%勝率など)は、高品質なティックベースデータを用いた5年間の広範なバックテスト(2020-2025)から生成されています。

🛠️ パラメータ詳細(v14 英語)

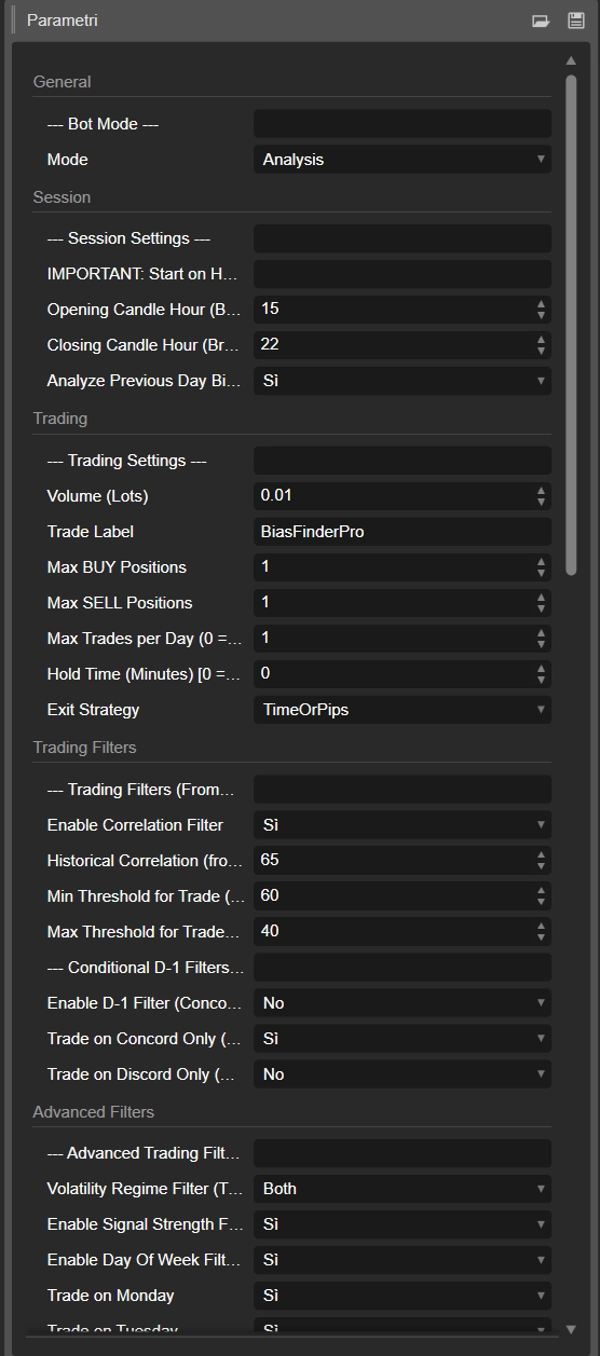

一般

モード:分析(優位性を見つける)と取引(優位性を実行する)を切り替えます。

セッション

オープニングキャンドル時間(ブローカー):シグナルとして機能するH1キャンドルの時間(0-23)。-

- 例: XTIUSDの9:30 AM NY(RTH)オープンの場合、正しいブローカー時間は

16:00でした。誤った時間(例えば15:00)を使うと無効なデータになります。

- 例: XTIUSDの9:30 AM NY(RTH)オープンの場合、正しいブローカー時間は

クロージングキャンドル時間(ブローカー):分析のためのセッションの終了を定義するH1キャンドル時間。かつ(保持時間 = 0の場合)取引の強制終了時間。前日のバイアス分析(D-1):Trueの場合、分析モードは高度な「コンコード/ディスコード」統計を計算します。

取引

ボリューム(ロット):各取引の固定ロットサイズ。取引ラベル:ボットのポジションのユニークなマジックナンバー。最大買い/売りポジション数:最大同時ポジション数。この戦略では1が推奨されます。1日あたりの最大取引数(0 = 無制限):安全ブレーキ。1に設定すると、ボットはその日の最初の有効なシグナルのみを取引します。保持時間(分)[0 = クロージング時間を使用]:-

0:ボットは日中モードを使用し、クロージングキャンドル時間に取引を強制終了します。> 0(例:15):ボットはスキャルピング/スイングモードを使用します。ボットはクロージングキャンドル時間を無視し、15分後(またはSL/TPで)に取引を終了します。

出口戦略:最も重要な取引パラメータ。-

TimeOnly:すべてのSL/TP/BE/TSを無視。唯一の出口は時間(保持時間またはクロージング時間)によるものです。純粋な統計的優位性をテストするために使用します。PipsAndManagement:すべての時間による出口を無視。唯一の出口はSL/TP/BE/TSによるものです。TimeOrPips:(ハイブリッド)。ボットは両方を使用します。先に達成された方(時間またはピップス)が取引を終了します。

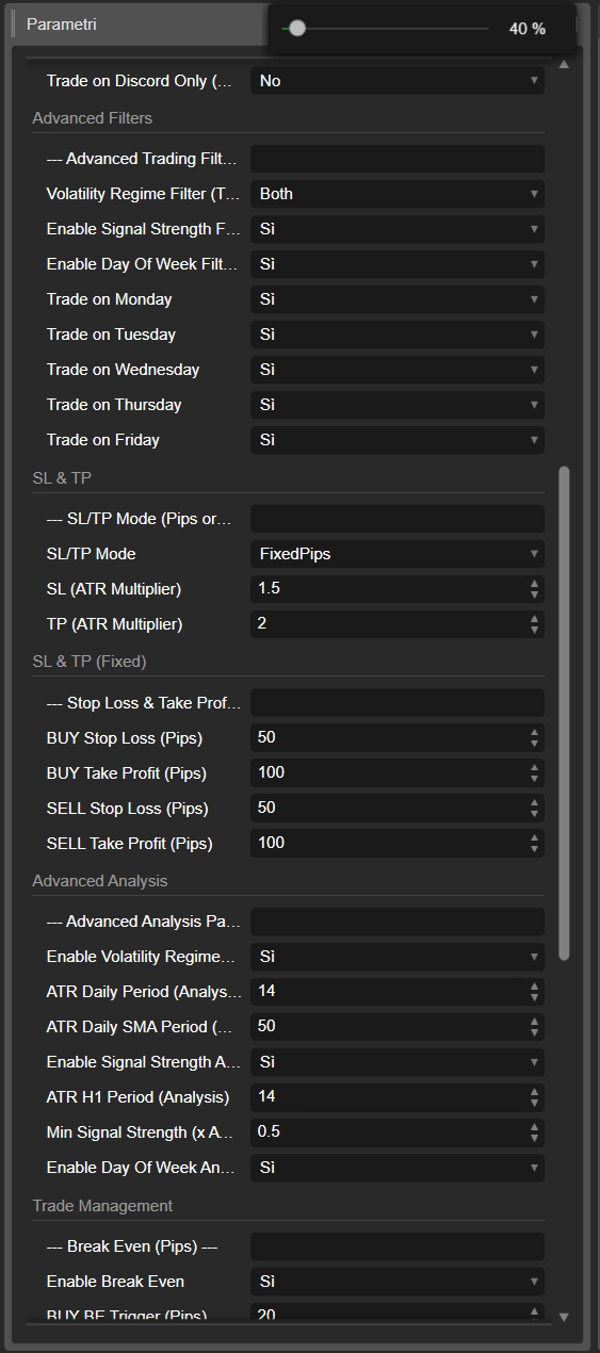

取引フィルター

相関フィルターを有効にする:Trueの場合、以下のフィルターを使用します。Falseの場合、「盲目」(常にロング)で取引します。過去の相関(分析%から):ここに分析結果を入力します。-

- 例1: 86.26%の勝率を見つけました。これを

86.26に設定します。 - 例2: 18.18%の勝率を見つけました。これを

18.18に設定します。

- 例1: 86.26%の勝率を見つけました。これを

取引の最小閾値(ロング%)(例:60):過去の相関がこれを上回る場合、ボットはロング(H1キャンドルに従う)で取引します。-

- 例:

86.26>= 60は真。ボットはロングで取引します。

- 例:

取引の最大閾値(リバース%)(例:40):過去の相関がこれを下回る場合、ボットはリバース(H1キャンドルに逆らう)で取引します。-

- 例:

18.18<= 40は真。ボットはリバースで取引します。 - (注:40-60の間の値は「デッドゾーン」であり、取引は行われません)。

- 例:

条件付きD-1フィルター

D-1フィルターを有効にする:Trueの場合、以下のフィルターを有効にします。コンコードのみで取引(H1 = D-1):Trueの場合、ボットはH1シグナルがD-1トレンドと一致する日にのみ取引します。ディスコードのみで取引(H1 != D-1):Trueの場合、ボットはH1シグナルがD-1トレンドと逆の日にのみ取引します。-

- 例: 当社のXTIUSD分析では、81.57%の勝率がディスコードのみで示されました。これに対して

D-1フィルターを有効にする = Trueおよびディスコードのみで取引 = Trueを設定して、この特定の高確率の優位性を取引します。

- 例: 当社のXTIUSD分析では、81.57%の勝率がディスコードのみで示されました。これに対して

高度なフィルター

ボラティリティレジームフィルター(取引):高ボラティリティのみまたは低ボラティリティのみの日に基づいて取引を許可します。シグナル強度フィルターを有効にする(取引):Trueの場合、H1キャンドルが小さすぎる場合(分析パラメータの最小シグナル強度に基づく)、取引シグナルをスキップします。曜日フィルターを有効にする(取引):Trueの場合、特定の曜日の取引を無効にできます。月曜日に取引...金曜日に取引:Falseに設定すると、弱い曜日の取引をスキップします(例:分析で金曜日が60%で他の曜日が80%以上の場合)。

SL & TP

SL/TPモード:-

FixedPips:固定ピップ値を「SL & TP(固定)」グループから使用します。ATR_Multiplier:固定ピップを無視し、シグナル時のH1 ATRに基づいてSL/TPを計算します(例:SL = 1.5 * ATR)。

SL/TP(ATR乗数):使用する乗数(例:SLは1.5、TPは2.0)。SL & TP(固定)グループ:静的なストップロスとテイクプロフィットのピップ数(SL/TPモード = FixedPipsの場合のみ使用)。

取引管理

ブレイクイーブンを有効にする/トレーリングストップを有効にする:BEおよびTSモジュールを有効にします。...トリガー(ピップス):BEまたはTSを有効にするために必要な利益のピップ数。...ロック/ ...距離(ピップス):BEでロックするピップ数、またはTSで追従する距離のピップ数。-

- 注:これらは

出口戦略がTimeOnlyでない場合にのみ有効です。

- 注:これらは

リスク(プロップリスクガーディアン)

プロップリスク管理を有効にする:安全モジュールのオン/オフ。最大日次損失(%):日次の資本損失がこの制限に達した場合、その日の新規取引を停止します。最大総損失(%):総資本損失がこの制限に達した場合、cBotを永久に停止します。制限到達時のアクション:すべて閉じてブロックするか、単に新規取引をブロックするかを決定します。

高度な分析

- これらのパラメータは分析モードのみに影響します。高度なフィルターの設定です。

ATR日次期間 / SMA期間:ボラティリティレジームフィルターの設定。ATR H1期間 / 最小シグナル強度:シグナル強度フィルターの設定。分析を有効にする...:不要な分析部分(例:曜日)をオフにしてバックテストを高速化できます。

概要

In Trading Mode, users apply the analysis results to execute trades automatically. The bot supports customizable strategies ranging from quick 5-minute scalps to longer 8-hour trades, incorporating professional risk management tools. Features include configurable stop loss and take profit settings (fixed or ATR-based), break-even and trailing stops, and filters for trading only under optimal conditions (e.g., specific volatility regimes, signal strength thresholds, or days of the week). It also includes a Prop Risk Guardian module to enforce maximum daily and total loss limits.

Key parameters allow users to set session hours, trade volume, maximum concurrent positions, and exit strategies (time-based, pip-based, or hybrid). The bot’s design emphasizes precision execution based on statistically backed signals rather than traditional optimization, aiming to provide a clear, verifiable trading edge.

カスタマーレビュー

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |