설명

우리는 항상 시장 상황에 맞게 알고리즘을 최적화하며, 여러분도 그렇게 할 수 있습니다!

전문 헤지 그리드 알고리즘 실시간 시장 통계는 여기에서 확인하세요: 곧 공개됩니다!

이 헤지 그리드 전략 프로 는 Datarum Algorithmica에서 개발한 고급 완전 자동화 거래 알고리즘입니다. 단순한 그리드나 기본 추세 추종기가 아니라, 포지션 관리, 변동성 인식, 동적 위험 제어의 정교한 조합을 통해 시장 역학에 적응하도록 설계된 지능적이고 다층적인 거래 구조입니다.

추가 $90로 1개월 구독을 제공하며, 1:1 설치 가이드, PDF 매뉴얼, 수익성 백테스트된 5개 cbotset, 일일 뉴스레터 시장 요약 업데이트를 포함합니다.

이 알고리즘 자동화 시스템은 귀하의 거래를 한 단계 끌어올릴 것입니다. 헤지 그리드 전략 프로는 배포 가능한 전략을 갖춘 알고리즘 자동화 거래 도구로, 거래자가 다양한 매개변수와 설정으로 최적화할 수 있습니다. HEDGE GRID STRATEGY PRO 자동 알고리즘은 시장 구조 데이터, 유동성 조건, 변동성 데이터 및 임계값 고/저 변동성 시장 조건, 확률적 랜덤 워크 과매도/과매수 조건, +10 이동평균 유형(헐, 더블, 트리플 지수) 추세 기간 및 필터와 결합하여 감지합니다. 이 알고리즘은 또한 실시간 시장 돌파 및 변동성 급증 신호를 식별하는 예측 변동성 기능을 갖추고 있습니다. 이 모든 지표 모음은 포지션, 위험 관리, 스프레드 및 슬리피지 필터와 함께 작동하며, 이를 통해 거래자는 더 공격적인 헤지 그리드 기능을 활성화하거나 승수 없이 고정 로트 크기를 유지할 수 있습니다. 거래는 FOK 기능과 아이스버그 진입을 통해 HEDGE GRID STRATEGY PRO로 전송할 수 있습니다. 일반적인 시간 필터 설정, 일일 최대 거래 수, 일일 이익 목표 활성화, 패널 상태, 신호의 상세 로깅도 포함됩니다.

이 전체 시스템은 맞춤 적합성 매개변수, 활성화 가능한 매수/매도 시장 주문 레이어 무기 등 독점 도구로 더욱 정교해집니다. 모든 알고리즘 신호는 전통적인 게이트 및 필터 시스템에서 처리되지 않으며, 이는 알고리즘의 반응 속도를 상대적으로 늦추는 논리적 병목 현상입니다. Datarum Algorithmica에서는 고급 미적분학에 기반한 독점 방법을 구현하여 게이트 및 과도한 필터링 문제를 해결했습니다.

Datarum Algorithmica는 비범한 최고 품질의 거래 알고리즘을 제공하기 위해 노력하며, 실시간 시장에 배포할 준비가 된 제품을 제공합니다. 우리의 핵심 목표는 실시간 시장 조건에서 어떤 역경도 극복할 수 있는 정교한 알고리즘 거래 시스템을 원하는 거래자에게 제공하는 것입니다.

이 제품은 누구를 위한 것인가요?

이 헤지 그리드 전략 프로 는 그리드 거래, 헤징, 동적 포지션 관리의 복잡성을 이해하는 경험 많은 거래자 및 알고리즘 투자자를 위해 설계되었습니다. 광범위한 매개변수 세트(100개의 구성 가능한 옵션)는 시스템 동작의 모든 측면을 세밀하게 조정하려는 이들에게 비할 데 없는 유연성을 제공합니다.

이 제품은 초보자에게 권장되지 않으며, 배우려는 의지가 있는 경우에만 적합합니다. 전략의 정교함은 거래 메커니즘, 위험 관리 원칙에 대한 탄탄한 이해와 백테스트 결과 해석 능력을 요구합니다. 그러나 Datarum Algorithmica는 구성, 최적화 및 실시간 배포에 대한 완전한 지원을 제공합니다. 지원팀은 시스템 기능을 이해하고 거래 목표에 맞게 조정하는 데 도움을 드립니다.

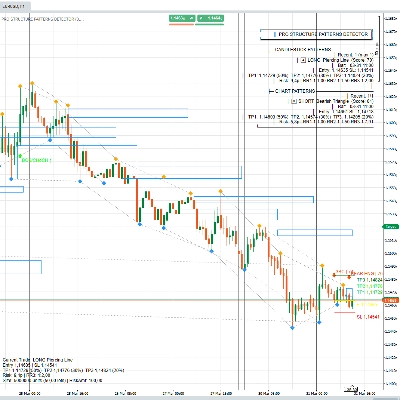

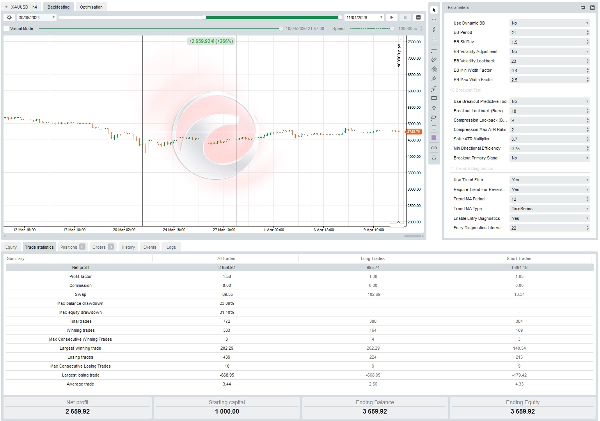

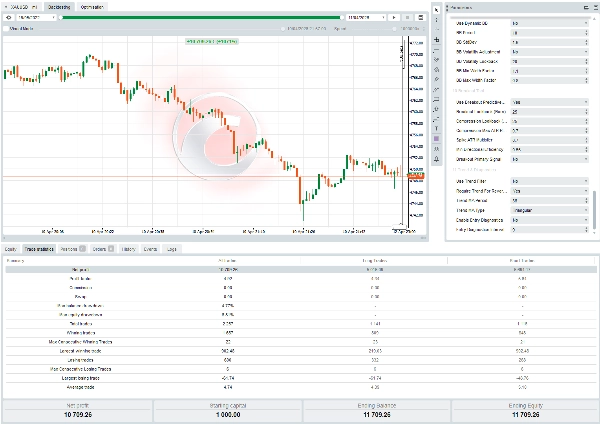

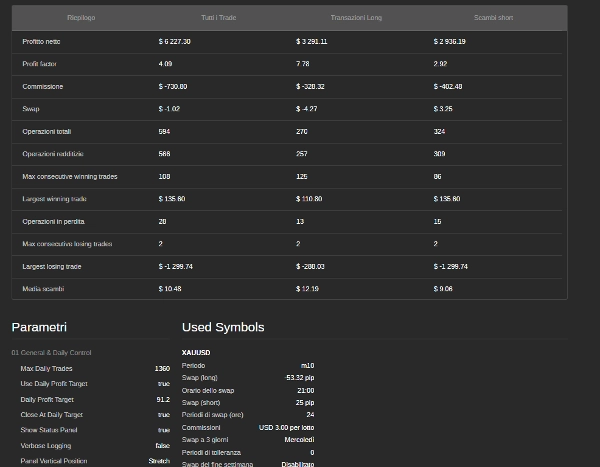

성능 벤치마크 — 틱 데이터 백테스팅

이 전략은 가장 까다로운 백테스팅 형태인 틱 단위 과거 데이터를 사용하여 엄격한 검증을 거쳤습니다. 첨부된 보고서에 나타난 결과는 2개월 20일 테스트 기간 (2026년 4월 18일 – 7월 8일) 동안 XAUUSD m10 타임프레임에서 시스템의 견고함을 입증합니다.

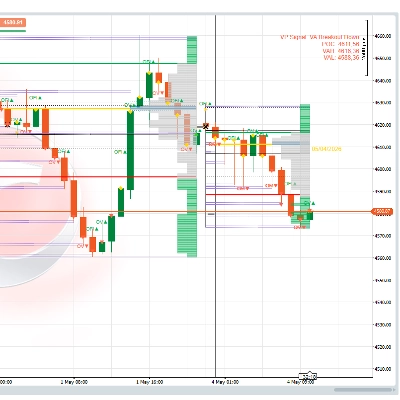

워크포워드 실시간 검증 — 성능에 대한 약속

Datarum Algorithmica는 단순한 백테스트 약속을 넘어섭니다. 이 헤지 그리드 전략 은 현재 실시간 시장 조건에서 거래되어 백테스트 성능이 실제 결과로 이어지는지 확인하는 워크포워드 실시간 시장 검증을 진행 중입니다. 이는 제품 개발 주기에서 중요한 단계로, 전략이 예상대로 작동하는지 확인한 후 공개됩니다.

이 cBot을 구입하는 고객은 지속적인 성능 모니터링 및 업데이트를 통해 실시간 시장 피드백에 기반한 시스템 개선 혜택을 누릴 수 있습니다. 제공된 백테스트 결과는 출발점일 뿐이며, 실시간 검증 단계에서 전략의 진정한 가치를 시장에서 입증합니다.

요약

이 헤지 그리드 전략 은 적응형 그리드 거래, 동적 헤징, 지능적 포지션 크기 조절, 강력한 의사결정 융합 엔진을 결합한 정교한 다층 자동 거래 시스템입니다. 성능을 요구하고 복잡하지만 매우 강력한 도구를 다룰 준비가 된 경험 많은 거래자를 위해 설계되었습니다.

검증된 백테스트 실적, 진행 중인 실시간 검증 과정, Datarum Algorithmica의 완전한 지원과 함께, 이 cBot은 알고리즘 거래를 한 단계 끌어올릴 준비가 된 이들을 위한 진지한 거래 솔루션입니다.

⚠️ 중요한 면책 조항

- 성능 보장 없음: 금융 상품 거래는 상당한 위험을 수반합니다. 과거 성과, 백테스트 또는 역사적 재생 결과는 미래 결과를 보장하지 않습니다. 개발자는 실시간 시장에서의 수익성, 일관성 또는 손실 행동에 대해 어떠한 진술이나 보증도 하지 않습니다.

- 시장 및 중개인 의존성: 실제 결과는 중개인의 실행 품질, 스프레드 조건, 슬리피지, 유동성, 뉴스 변동성, 서버 인프라에 따라 달라집니다. 알고리즘의 필터 및 헤징 논리는 안정적이고 저지연 실행 환경을 전제로 합니다.

- 매개변수 책임: 모든 구성 가능한 설정(그리드 간격, 승수, 거래당 위험, 세션 필터, 로트 크기 등)은 사용자가 조정할 수 있습니다. 부적절한 구성은 노출 증가, 증거금 한도 위반, 의도치 않은 포지션 군집화를 초래할 수 있습니다. 사용자는 실거래 전에 데모 환경에서 매개변수 세트를 철저히 테스트해야 합니다.

- 자기 책임 하에 사용: CBOT 설치 또는 실행 시, 모든 기술 요구사항, 구성 책임 및 위험 고지를 읽고 이해하며 수락했음을 인정합니다. 개발자는 실거래로 인한 손실, 증거금 콜, 플랫폼 오류 또는 실행 편차에 대해 책임을 지지 않습니다.

- 전자 통신 네트워크 ECN (금융/거래): 증권 매수 및 매도 주문을 자동으로 매칭하는 컴퓨터화 시스템입니다. 주요 중개업체와 개인 거래자가 증권 거래소 전문가 같은 중개인 없이 직접 거래할 수 있게 합니다. 중개업체의 매칭 엔진 및 주문 체결 품질은 업계마다 다르며, 거래자는 최적의 주문 매칭을 위해 슬리피지 및 스프레드를 적극적으로 모니터링하고 최대 스프레드 및 최대 슬리피지를 제한해야 합니다. 중개업체 데스크는 소매 거래자의 알고리즘 전략과 일치하지 않는 경우가 많으며, 이는 VPS 지연 시간 <1ms 기술 요구사항과 중개업체의 라우팅 선택 때문입니다. CFD는 합성 가격으로, 증권 거래소 수준에서 중앙 청산되지 않고 중개업체 데스크에서 알고리즘으로 매칭됩니다.

최적화 요구 사항에 관한 중요 사항

이 알고리즘은 초보자와 전문가 모두를 위해 설계되었지만, 게으른 거래자에게는 절대 적합하지 않습니다. 거래하려는 각 금융 상품, 통화 쌍, 지수, 금이나 은 같은 원자재, 개별 주식에 대해 최적의 설정을 찾기 위한 자체 최적화 과정을 반드시 수행해야 합니다. 시장 행동은 상품마다 크게 다르며, 한 심볼에서 완벽하게 작동하는 설정이 다른 심볼에서는 제대로 작동하지 않을 수 있습니다. 알고리즘은 최첨단 고품질 프레임워크와 독특한 적합성 최적화 도구를 제공하지만, 선택한 시장에 맞게 조정하려는 노력이 필요합니다. 이는 시장 적응이 장기 수익성의 핵심임을 이해하는 진지하고 적극적인 거래자를 위한 정밀 도구입니다.

XAUUSD에 대해 제시된 백테스트 결과를 포함한 과거 성과는 미래 결과를 보장하지 않습니다. 알고리즘 성능은 시장 상황, 중개인 실행 품질, 지연 시간, 매개변수 구성에 따라 달라집니다. 어떠한 계좌도 백테스트와 유사한 수익이나 손실을 달성할 것이라는 진술은 없습니다.

알고리즘은 상품별 최적화가 필요합니다. 한 심볼이나 타임프레임에서 잘 작동하는 매개변수가 다른 곳에서는 손실을 초래할 수 있습니다. 사용자는 실거래 계좌에 배포하기 전에 자체 테스트 및 검증을 전적으로 책임져야 합니다.

모든 권리 보유. © Datarum Algorithmica. 이 제품의 독점 알고리즘, 맞춤 지표, 매개변수 구성, 소스 코드, 거래 논리를 포함하되 이에 국한되지 않는 어떠한 부분도 Datarum Algorithmica의 명시적 서면 허가 없이 복제, 배포, 역설계, 디컴파일, 수정 또는 파생 작업 생성에 사용할 수 없습니다. HEDGE GRID | 고급 그리드 및 헤징 알고리즘과 관련 독점 기술은 Datarum Algorithmica의 상표 및 영업 비밀입니다. 무단 사용, 재판매 또는 재배포는 엄격히 금지됩니다.

요약

Designed for experienced traders and algorithmic investors, the strategy requires instrument-specific optimization and a solid understanding of trading mechanics and risk management. It has been rigorously backtested on tick-by-tick historical data for XAUUSD (m10 timeframe) over a multi-year period and is undergoing walk-forward live validation to confirm real-market performance. The algorithm is ECN-friendly and optimized for low-latency VPS environments.

Risk management tools include stop loss, take profit, trailing stop loss, break-even, session filters, and daily profit targets. The system supports up to 10 simultaneous positions with a recommended minimum balance of $1,000 and a risk per trade of 5%. Ongoing performance monitoring and user support are provided by Datarum Algorithmica. This tool is suitable for high-frequency scalping and breakout trading styles.

고객 리뷰

5 | 0 % | |

4 | 50 % | |

3 | 50 % | |

2 | 0 % | |

1 | 0 % |