Opis

PEŁNA WERSJA (wysoka częstotliwość i bardziej zoptymalizowane parametry) opracowana we wrześniu 2025

Ta strategia została zaprojektowana przez studenta uniwersytetu studiującego Technologię Finansową, przekształcając akademicką teorię arbitrażu statystycznego w prawdziwego i dochodowego bota handlowego.

System stosuje handel parami między złotem (XAUUSD) a srebrem (XAGUSD), wykorzystując ich silną korelację i wzorce powrotu do średniej.

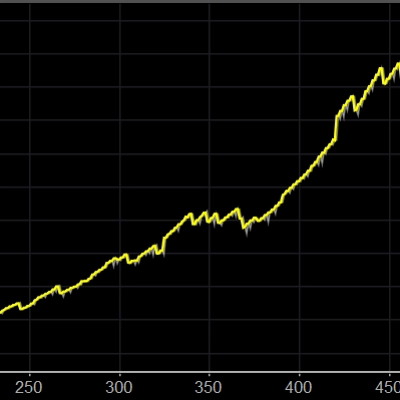

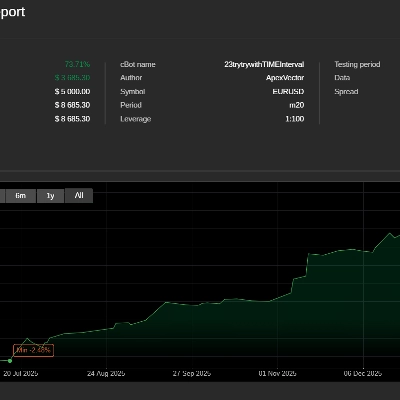

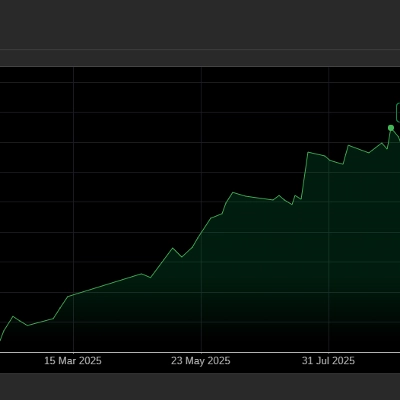

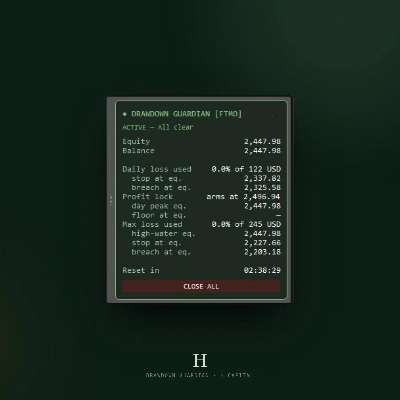

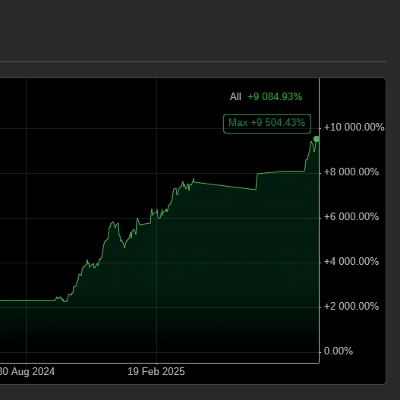

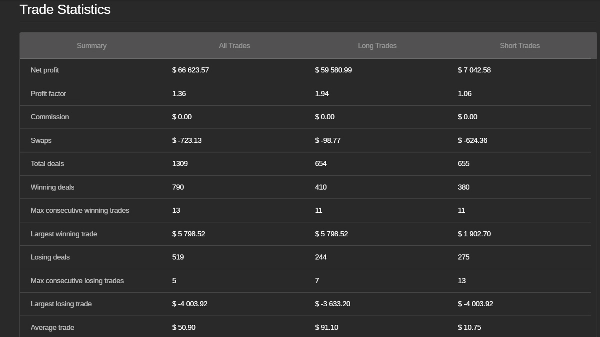

📊 Wyniki testów historycznych (kapitał początkowy 5 000 USD i testy z ostatnich trzech lat)

- Ogólna wydajność

- Zysk netto: $439,768.00

- Wskaźnik zysku: 1.3+

- Łączna liczba transakcji: 1,298

- Wskaźnik wygranych: 801 (61.7%)

- Maksymalna liczba kolejnych wygranych: 13

- Średnia wartość transakcji: $338.80

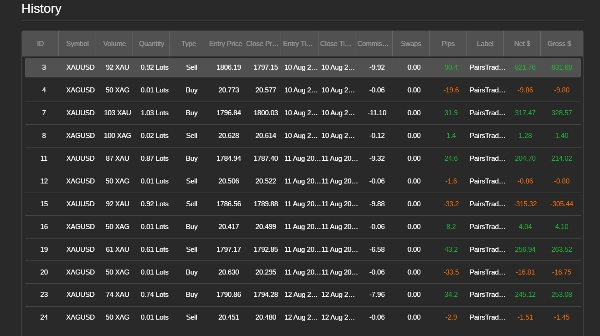

Transakcje długie (Kupno)

- Zysk netto: ~$432,725.42

- Wskaźnik zysku: 2

- Łączna liczba transakcji: 654

- Wygrane transakcje: 410

Transakcje krótkie (Sprzedaż)

- Zysk netto: $7,042.58

- Wskaźnik zysku: 1.0+

- Łączna liczba transakcji: 644

- Wygrane transakcje: 391

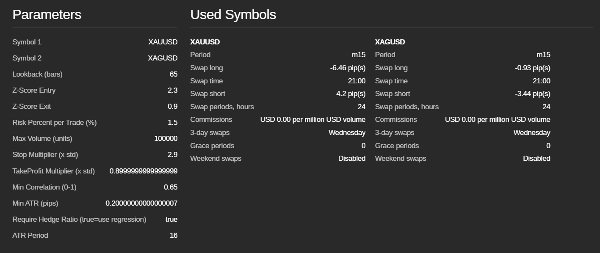

⚙️ Kluczowe cechy

- Arbitraż statystyczny: Transakcje zabezpieczające między XAUUSD a XAGUSD

- Sygnały dywergencji Z-Score: Wykrywa odchylenie spreadu od równowagi

- Dynamiczny Stop & Take-Profit: Strategia wyjścia dostosowana do zmienności

- Filtry korelacji i ATR: Transakcje tylko w silnych, płynnych warunkach

- Podejście neutralne względem rynku: Nie podąża za trendem, nie jest martingale/grid

👨🎓 O autorze

Stworzony przez studenta uniwersytetu Technologii Finansowej, ten bot jest praktyczną realizacją zaawansowanych koncepcji finansów ilościowych.

Reprezentuje most między badaniami akademickimi a rzeczywistą realizacją na rynku.

WSZYSTKIE PARAMETRY SĄ ZOPTYMALIZOWANE.

Podsumowanie

Key features include a market-neutral approach that avoids trend-following, martingale, or grid strategies; dynamic stop-loss and take-profit levels adjusted for volatility; and correlation and Average True Range (ATR) filters to ensure trading only under strong, liquid market conditions. Backtesting over three years with a starting capital of $5,000 demonstrated a net profit of approximately $439,768, a profit factor above 1.3, and a win rate of 61.7% across 1,298 trades. Long trades contributed the majority of profits with a profit factor of 2.0, while short trades showed a profit factor slightly above 1.0.

This bot is optimized for high-frequency trading and is suitable for traders interested in commodity pairs arbitrage strategies focusing on gold and silver markets.

Opinie klientów

5 | 33 % | |

4 | 33 % | |

3 | 33 % | |

2 | 0 % | |

1 | 0 % |