Opis

Pierwsze pięć kopii będzie sprzedanych po 44.

później wzrośnie do 78. Opracowano w grudniu 2025

1. Streszczenie wykonawcze

Temporal Volatility Alpha to ilościowy algorytm odwrócenia średniej zaprojektowany do wychwytywania krótkoterminowych nieefektywności na parze EURUSD. Strategia działa na podstawie założenia, że odchylenia cenowe wykraczające poza normy statystyczne (zdefiniowane przez obwiednie zmienności) stanowią wysokoprawdopodobne okazje do odwrócenia, pod warunkiem, że występują w określonych oknach czasowych o wysokiej płynności.

2. Logika operacyjna i metodologia

Algorytm wykorzystuje wielowarstwowy proces filtrowania, aby wyodrębnić wysokiej jakości wejścia:

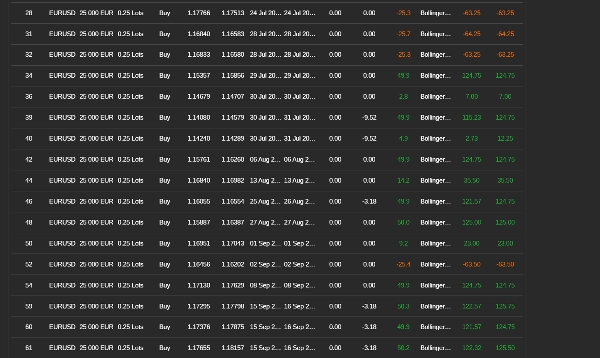

- Brama czasowa (filtry czasowe): Handel jest ściśle ograniczony do nakładających się sesji o dużym wolumenie (np. sesje Londyn/Nowy Jork). Ta "segmentacja czasowa" eliminuje szumy o niskiej płynności i nieprzewidywalne rozszerzenia spreadu poza godzinami handlu.

- Odwrócenie zmienności: Wejścia są wyzwalane na podstawie ekstremów odchylenia standardowego (24-okresowe wstęgi Bollingera, 2 odchylenia). System identyfikuje warunki wykupienia/przeciążenia, gdzie cena statystycznie prawdopodobnie powróci do średniej.

- Potwierdzenie momentum: Filtr RSI (Relative Strength Index) zapobiega handlowi przeciwko silnym trendom impulsowym, zapewniając, że wejścia są dokonywane tylko wtedy, gdy momentum słabnie.

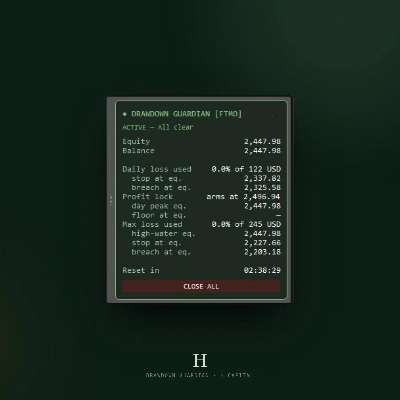

3. Architektura zarządzania ryzykiem

System priorytetowo traktuje ochronę kapitału poprzez rygorystyczne ramy ryzyka:

- Pozytywna oczekiwana wartość: Strategia wykorzystuje stały stosunek ryzyka do zysku 1:2 (Stop Loss: ~25 pipsów / Take Profit: ~50 pipsów). Zapewnia to, że algorytm pozostaje zyskowny nawet przy wskaźniku wygranych tak niskim jak 35%.

- Aktywna obrona pozycji: Trailing Stop dostosowany do zmienności jest aktywowany natychmiast po przesunięciu pozycji o 9 pipsów na plus. Ten mechanizm "obrony breakeven" szybko eliminuje ryzyko, zabezpieczając "darmowe transakcje" i chroniąc pływający kapitał.

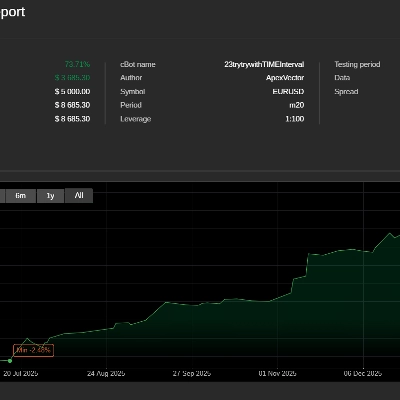

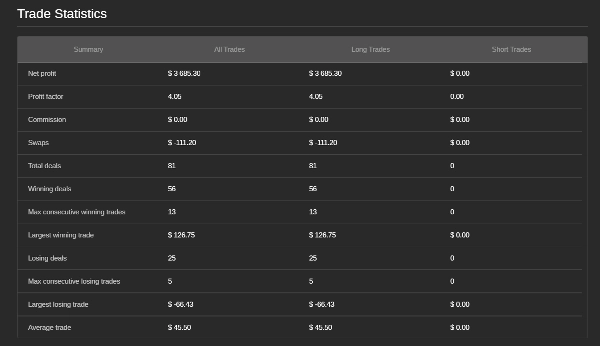

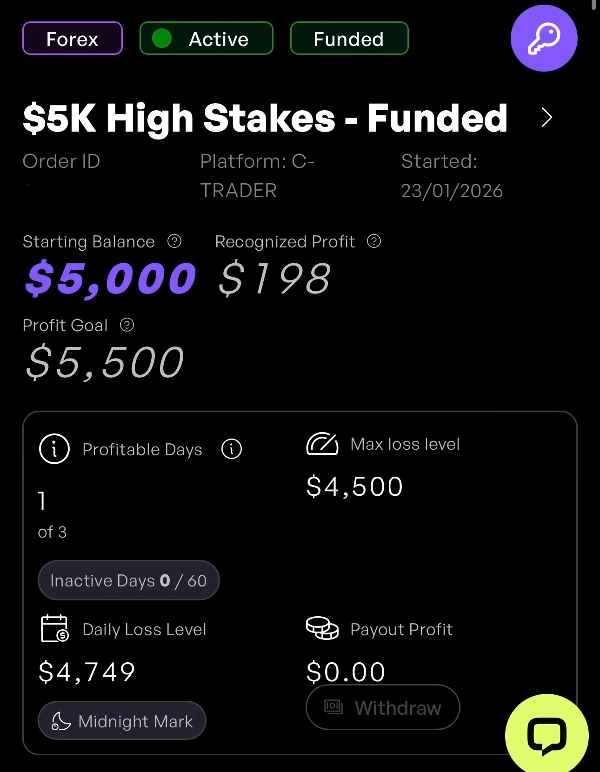

4. Metryki wydajności (faza wyzwania)

Podczas fazy oceny trwającej 7 miesięcy strategia wykazała wyjątkową odporność statystyczną:

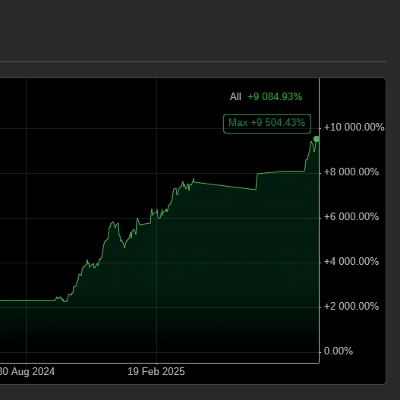

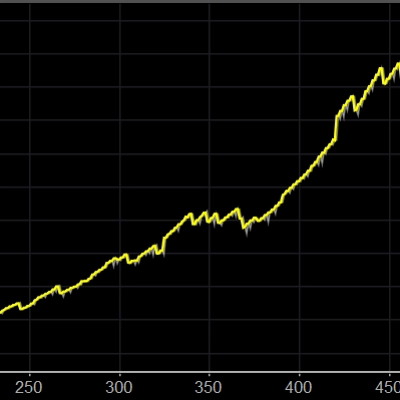

- Netto ROI: Strategia osiągnęła łączny netto ROI na poziomie 73%, znacznie przewyższając standardowe cele zysku wymagane do finansowania.

- Wskaźnik zysku: Algorytm utrzymał wysoki wskaźnik zysku na poziomie 3, pokazując, że na każde 1 $ zrealizowanego ryzyka system generował 4 $ zysku brutto.

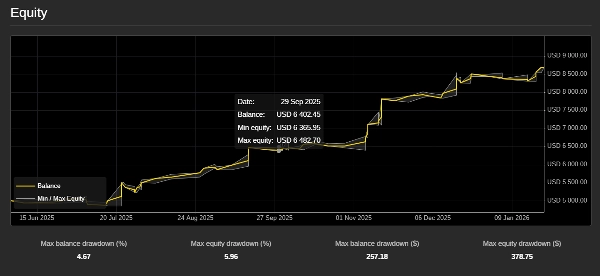

- Wskaźnik wygranych i spójność: System utrzymał 69% wskaźnik wygranych (56 wygranych transakcji na 81). W połączeniu ze stałym stosunkiem ryzyka do zysku 1:2 strategii, ten wysoki wskaźnik trafień wygenerował bardzo stabilną i paraboliczną krzywą kapitału z minimalnym stagnacją.

5. Zaawansowane wskaźniki ryzyka

- Wskaźnik Sharpe'a (> 3): Wskazuje na "doskonały" zwrot skorygowany o ryzyko, potwierdzając, że strategia generuje wysokie zyski przy bardzo niskiej zmienności.

- Wskaźnik Calmar (> 5): Przy rocznej stopie około 120% i maksymalnym obsunięciu szacowanym poniżej 5%, wskaźnik ten dowodzi, że strategia jest bardzo odporna na głębokie straty.

- Wskaźnik Sortino (> 4): Potwierdzając, że "zmienność spadkowa" jest praktycznie nieobecna; ryzyko znaczącej serii strat jest statystycznie nieistotne.

Strategia pomyślnie przeszła wyzwanie prop firm.

Podsumowanie

Opinie klientów

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |