Descrição

As primeiras cinco cópias serão vendidas a 44.

mais tarde irão aumentar para 78. Desenvolvido em Dez 2025

1. Resumo Executivo

Temporal Volatility Alpha é um algoritmo quantitativo de reversão à média projetado para capturar ineficiências de curto prazo no par EURUSD. A estratégia opera com a premissa central de que desvios de preço além das normas estatísticas (definidas por envelopes de volatilidade) apresentam oportunidades de reversão de alta probabilidade, desde que ocorram durante janelas específicas de alta liquidez.

2. Lógica Operacional & Metodologia

O algoritmo utiliza um processo de filtragem em múltiplas camadas para isolar entradas de alta qualidade:

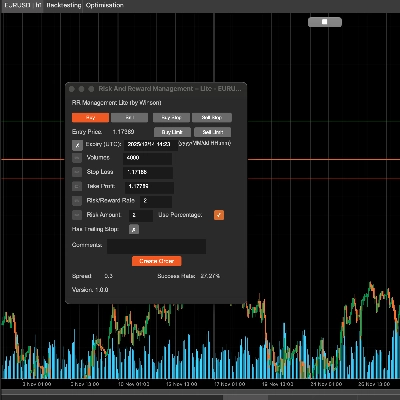

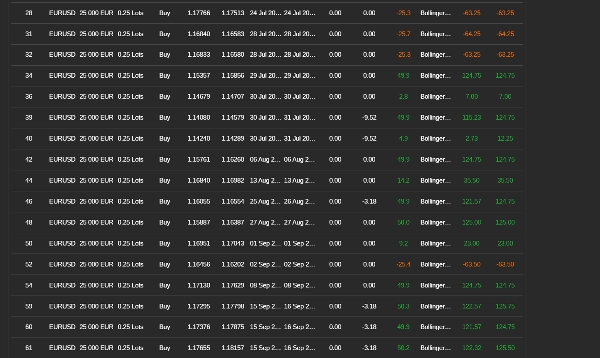

- Filtragem Temporal (Filtros de Tempo): A negociação é estritamente confinada aos períodos de sobreposição de mercado de alto volume (por exemplo, sessões de Londres/Nova York). Essa "segmentação temporal" filtra ruídos de baixa liquidez e a ampliação imprevisível do spread durante horários fora do expediente.

- Reversão de Volatilidade: As entradas são acionadas com base em extremos de desvio padrão (Bandas de Bollinger de 24 períodos, 2 desvios). O sistema identifica condições de sobrecompra/sobrevenda onde o preço tem alta probabilidade estatística de reverter para a média.

- Confirmação de Momentum: Um filtro RSI (Índice de Força Relativa) impede negociações contra tendências impulsivas fortes, garantindo que as entradas sejam feitas apenas quando o momentum está diminuindo.

3. Arquitetura de Gestão de Risco

O sistema prioriza a preservação de capital através de uma estrutura rígida de risco:

- Expectativa Positiva: A estratégia utiliza uma Relação Risco-Retorno fixa de 1:2 (Stop Loss: ~25 pips / Take Profit: ~50 pips). Isso garante que o algoritmo permaneça lucrativo mesmo com uma taxa de acerto tão baixa quanto 35%.

- Defesa Ativa de Negociação: Um Trailing Stop Ajustado pela Volatilidade é ativado imediatamente após a posição avançar 9 pips em lucro. Esse mecanismo de "Defesa de Ponto de Equilíbrio" elimina rapidamente o risco, garantindo "negociações gratuitas" e protegendo o patrimônio flutuante.

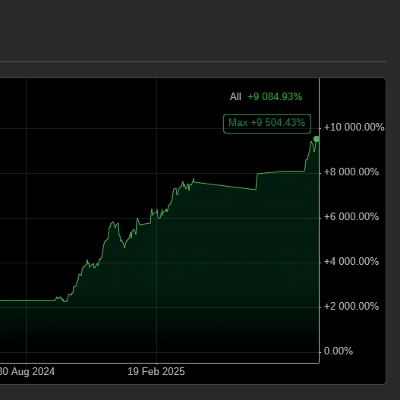

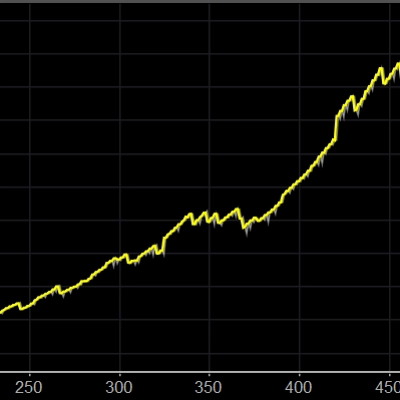

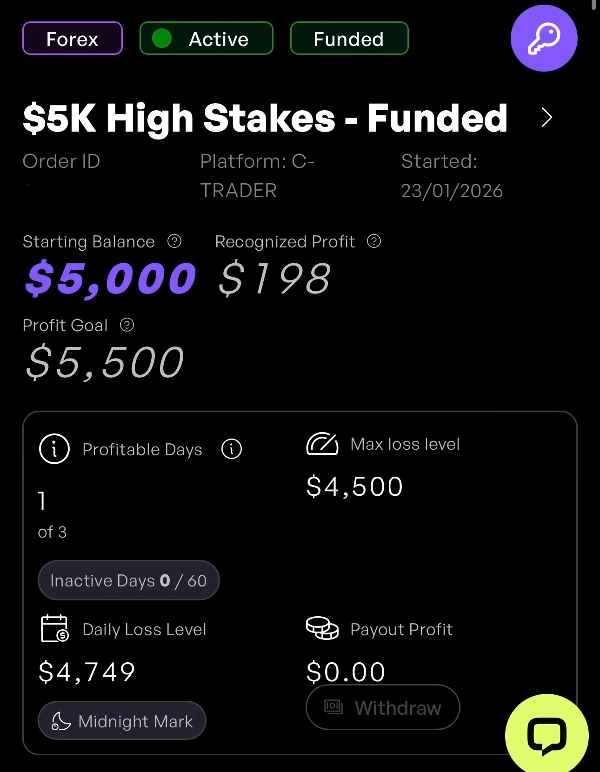

4. Métricas de Desempenho (Fase de Desafio)

Durante a fase de avaliação de 7 meses, a estratégia demonstrou robustez estatística excepcional:

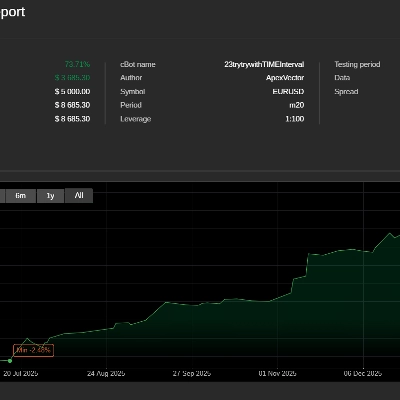

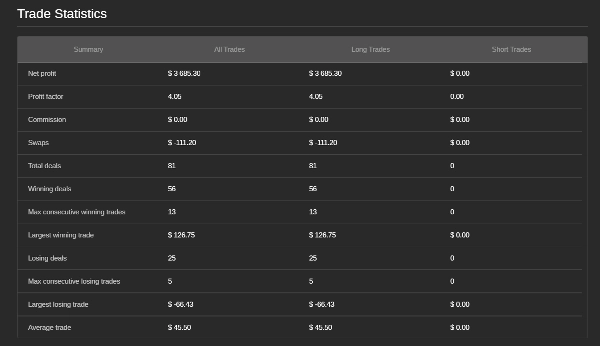

- ROI Líquido: A estratégia alcançou um ROI Líquido total de 73%, superando significativamente as metas padrão de lucro exigidas para financiamento.

- Fator de Lucro: O algoritmo manteve um alto Fator de Lucro de 3, demonstrando que para cada $1 de risco realizado, o sistema gerou $4 de lucro bruto.

- Taxa de Acerto & Consistência: O sistema sustentou uma Taxa de Acerto de 69% (56 negociações vencedoras de 81). Quando combinada com a relação fixa de risco-retorno 1:2 da estratégia, essa alta taxa de acerto produziu uma curva de patrimônio altamente estável e parabólica com estagnação mínima.

5. Razões Avançadas de Risco

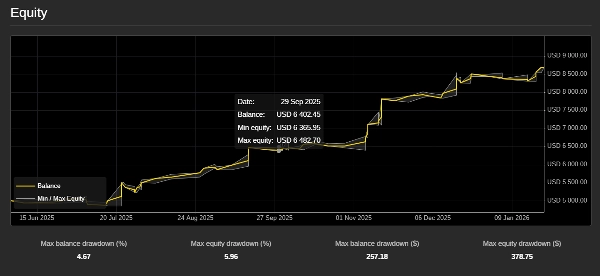

- Índice de Sharpe (> 3): Indica um retorno ajustado ao risco "Excelente", confirmando que a estratégia gera altos lucros com volatilidade extremamente baixa.

- Índice de Calmar (> 5): Com um ritmo anualizado de ~120% e um drawdown máximo estimado abaixo de 5%, esse índice prova que a estratégia é altamente resistente a perdas profundas.

- Índice de Sortino (> 4): Confirmando que a "volatilidade negativa" é praticamente inexistente; o risco de uma sequência significativa de perdas é estatisticamente insignificante.

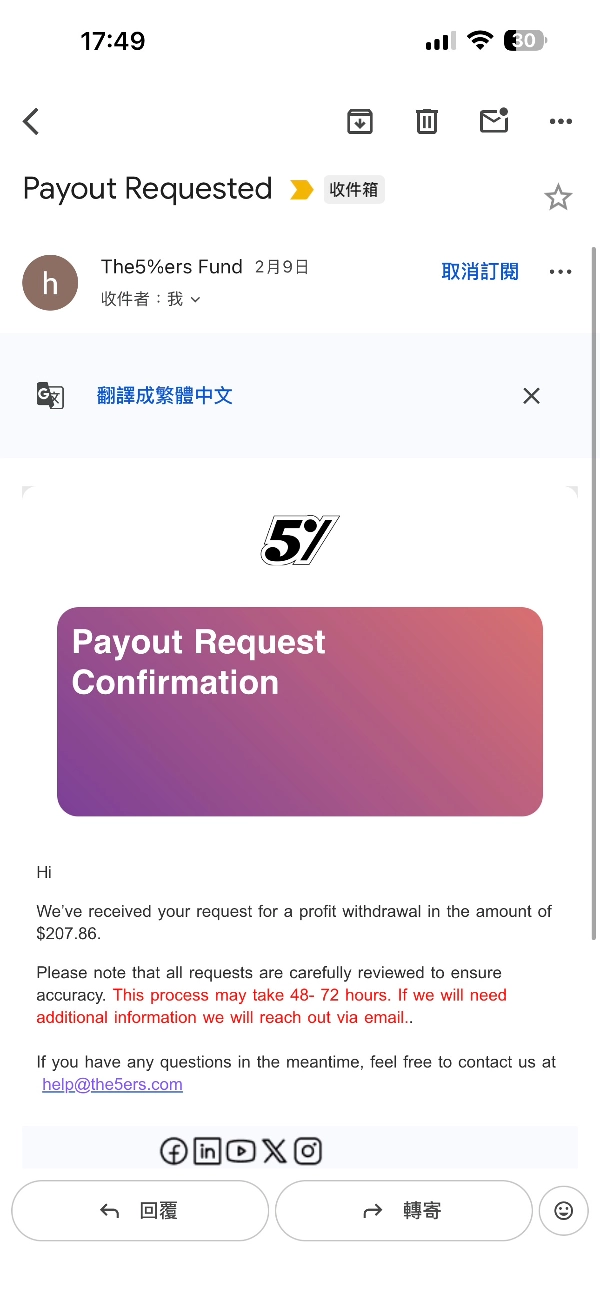

A estratégia passou com sucesso no desafio da prop firm.

Resumo

Avaliações de clientes

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |