Описание

Полный обзор – TrendPullback ATR Pro

Название бота: UltimateActivationAwareBot – TrendPullback ATR Pro

Основной рынок: US500 (CFD на индекс S&P 500)

Референсное кредитное плечо: 1:500

Стиль: Следование тренду с глубокими откатами и продвинутым управлением рисками/позициями.

Нужна помощь с настройкой этого cBot или хотите идеи для кастомной оптимизации под вашего брокера, символ или таймфрейм?

1. Основная идея

TrendPullback ATR Pro – это мультифильтровая система тренд–откат, разработанная для:

- торговли по структурному тренду (а не против него),

- ожидания значимых откатов вместо погони за импульсивными свечами,

- адаптации к изменяющейся волатильности с помощью ATR,

- избегания экстремумов с помощью RSI.

Логика:

- Структура тренда через EMA (20/50/200)

-

- Лонг: цена выше EMA200 и EMA20 > EMA50 > EMA200

- Шорт: цена ниже EMA200 и EMA20 < EMA50 < EMA200

- Подтверждение импульса через ADX + DI+/DI−

-

- ADX выше минимального порога (нет флэтовых диапазонов),

- DI+/DI− совпадают с направлением сделки.

- Глубина отката измеряется в ATR

-

- Цена должна откатиться к EMA20 минимум на

PullbackAtrK × ATR. - Это фильтрует мелкие, шумные провалы.

- Цена должна откатиться к EMA20 минимум на

- RSI как фильтр “здоровья”

-

- Избегает входа на экстремальных уровнях перекупленности/перепроданности без нормализации.

- Триггер входа

-

- либо пересечение обратно выше/ниже EMA20,

- либо пробой/пробой вниз предыдущего бара.

🔎 Важное замечание:

Оптимизация и валидация проводились преимущественно на US500 с плечом 1:500.

Достичь устойчивых результатов на фондовом индексе, таком как US500, гораздо сложнее, чем на золоте (XAUUSD), которое обычно легче оптимизировать и проще переобучить.

Поэтому этот бот был настроен с индексами в качестве основной тестовой базы, а не только в “золотой” среде.

2. Практическое использование и рабочий процесс

Шаг 1 – Всегда начинайте с демо

- Начинайте с US500 M30 или H1.

- Используйте RiskPerc ≈ 0.25–0.50% на сделку.

- Стремитесь к минимуму 3–6 месяцев исторических данных в бэктесте, затем тестируйте на демо в реальном времени.

Шаг 2 – Оптимизируйте по блокам

Не настраивайте всё сразу. Работайте слоями:

- Фильтры режима и тренда (EMA, ADX, перцентиль ATR)

Убедитесь, что бот избегает очевидного бокового флэта. - Логика входа (откат + триггер)

Проверьте, что входы происходят после настоящих откатов, а не случайно. - Управление сделкой (SL/TP, частичные закрытия, BE, трейлинг, Агрессивный режим)

Сосредоточьтесь на R-кратностях и профиле просадок, а не только на чистой прибыли.

Шаг 3 – US500 против золота и других активов

- Для US500 типичные стартовые диапазоны (для тестирования):

-

- AtrSLmult: 1.8–2.5

- AtrTPmult: 2.5–3.5

- PullbackAtrK: 0.20–0.35

- RiskPerc: 0.25–0.5

- Для золота (XAUUSD):

-

- принципиально работает та же логика,

- но ATR и масштабы пипсов сильно отличаются.

→ всегда делайте отдельную оптимизацию для каждого инструмента.

Шаг 4 – Агрессивный режим

- AggressiveMode = true:

-

- отключает частичный TP,

- активирует трейлинг только после

TrailStartR × R.

- Подходит для:

-

- максимизации длинных прибыльных сделок,

- трейдеров, комфортно чувствующих себя с колебаниями капитала.

- Не рекомендуется, если:

-

- вы не любите просадки,

- уже используете высокое кредитное плечо/высокий риск на сделку.

3. Разбор параметров с советами по использованию

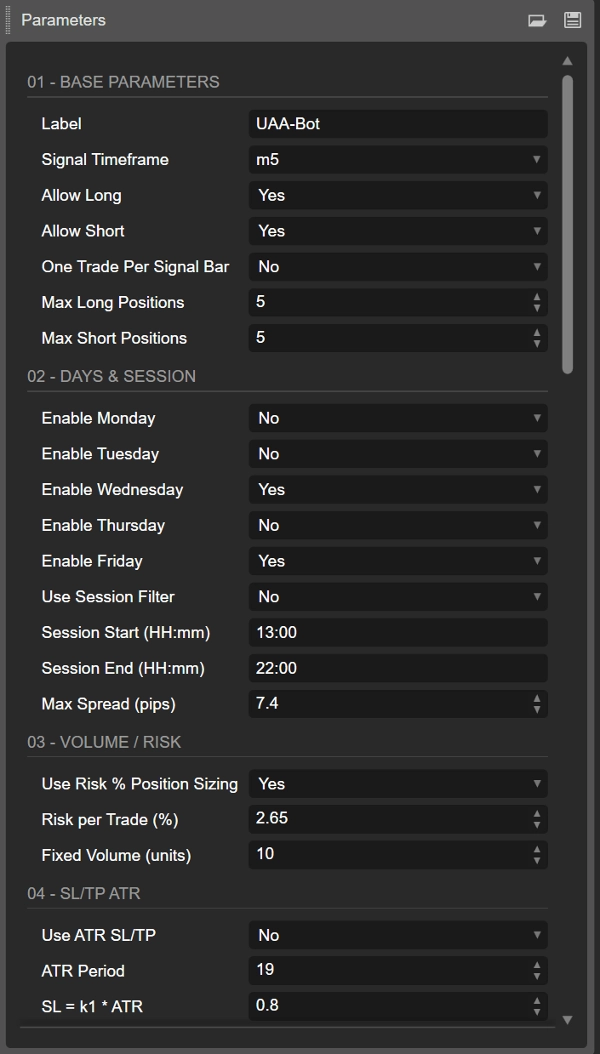

3.1. Базовые, дни и сессия

- Label

Групповой ярлык для всех позиций этого бота; полезно, если вы запускаете несколько систем на одном символе. - SignalTF

Таймфрейм, задающий сигналы и индикаторы.

Рекомендуется: M30 или H1 на US500. - AllowLong / AllowShort

Можно отключить одну сторону, если бэктесты показывают сильную асимметрию (например, только лонг на индексах). - OneTradePerBar

True = более чистое поведение, избегает множества вложенных входов на одном баре. - Фильтры дней и сессий

-

- Включайте только нужные дни (Пн–Пт).

- Начало/конец сессии = внутридневное время (время сервера).

- Полезно для избегания периодов низкой ликвидности или ночных часов.

- MaxSpreadPips

Более актуально для FX; но безопасно держать ограничение максимального спреда и для индексов.

3.2. Объем / управление рисками

- UseRiskPositionSizing = true

Рекомендуется: бот использует SL в пипсах и баланс счета для расчета размера позиции. - RiskPerc

-

- Консервативно: 0.25%

- Стандартно: 0.50%

Превышение 1% при плече 1:500 может быть очень агрессивным.

- FixedVolumeUnits

Используется только еслиUseRiskPositionSizing = false.

Хорошо для быстрых тестов, но менее надежно в долгосрочной перспективе, чем размер позиции на основе риска.

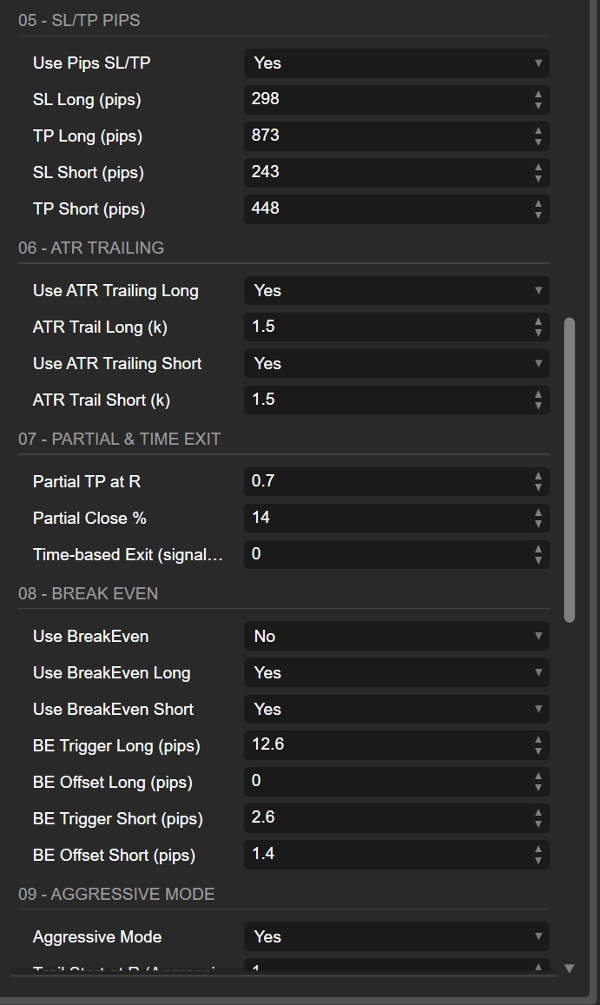

3.3. SL/TP: на основе ATR против фиксированных пипсов

- UseAtrStops = true

ATR SL/TP адаптируются к волатильности; одни и те же настройки работают в разных режимах волатильности. - AtrSLmult / AtrTPmult

-

- 2×ATR SL – классический уровень “дайте немного пространства, но не абсурдно”.

- 3×ATR TP дает ~1.5R при использовании чистого SL/TP.

Комбинируйте с частичными закрытиями и трейлингом для большей тонкости.

- UsePipsStops

Если включено, SL/TP на основе пипсов переопределяют ATR.

Используйте только если знаете стоимость пипса и хотите фиксированные числовые стопы. - SlLongPips / TpLongPips – для лонгов

- SlShortPips / TpShortPips – для шортов

Такое разделение отлично, если ваши тесты показывают асимметрию (например, индексы часто ведут себя по-разному при панических шортах и медленных лонгах).

3.4. Трейлинг-стоп на основе ATR (лонг против шорт)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

Вы можете:

- включить трейлинг ATR только для лонгов или только для шортов,

- использовать разные множители: например, более жесткий трейлинг для шортов, если они склонны быстро откатываться.

Логика множителя:

- 1.0–1.5 → жесткий трейлинг; быстро защищает, но рано обрезает прибыльные сделки.

- 2.0–3.0 → свободный трейлинг; дает сделкам “дышать”, но допускает более глубокие откаты.

В агрессивном режиме трейлинг начинается только после превышения прибыли TrailStartR × R.

3.5. Частичный TP и выход по времени

- PartialAtR

Сколько R прибыли до частичного закрытия.

1.0 – распространенный выбор: зафиксировать часть прибыли на 1R, остальное дать идти дальше. - PartialPercent

30–60% обычно хороший диапазон. 50% – простой стандарт. - MaxBarsInTrade

Максимальное количество баров сигнала для удержания сделки открытой. -

- 0 = выключено.

- Для M30, 50 баров ≈ несколько дней; можно использовать как “тайм-аут”, чтобы сделки не висели бесконечно.

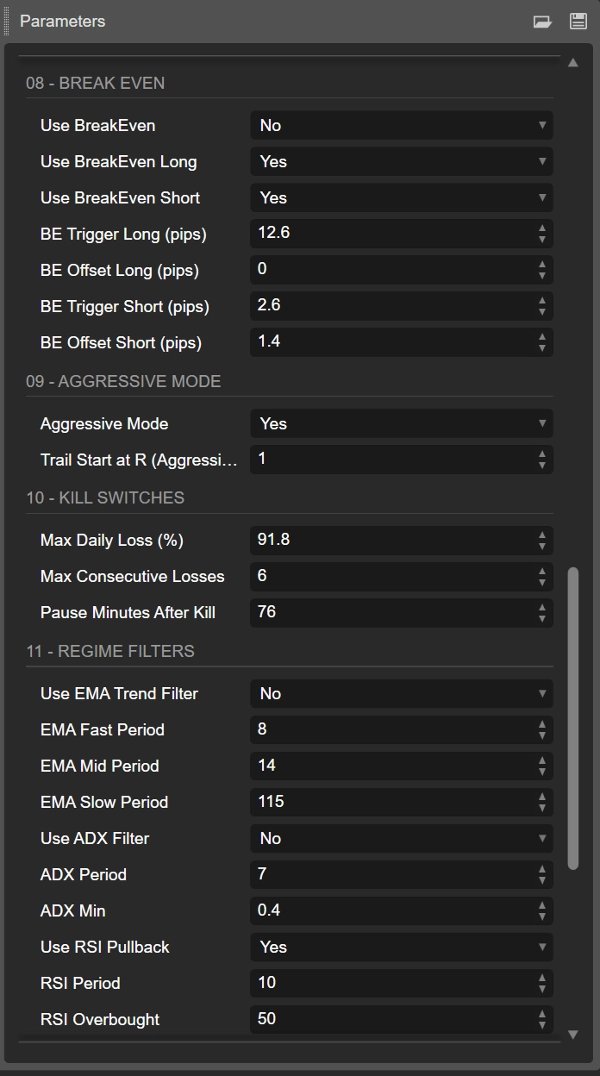

3.6. Безубыток по сторонам (лонг / шорт)

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

Главный и по-сторонний переключатели логики безубытка. - BeLongTriggerPips / BeShortTriggerPips

Прибыль (в пипсах), необходимая для сдвига SL в безубыток. -

- Слишком низкое → вас постоянно выбивает по безубытку.

- Слишком высокое → безубыток теряет психологический смысл.

- BeLongOffsetPips / BeShortOffsetPips

Небольшой положительный сдвиг помогает покрыть спред + комиссии (например, 1–2 пипса).

3.7. Агрессивный режим

- AggressiveMode

-

- отключает частичный TP,

- активирует трейлинг только после

TrailStartR × R.

- TrailStartR

Пример: 1.5 или 2.0

Трейлинг SL начнется только после того, как сделка достигнет 1.5R/2R прибыли.

Используйте этот режим для более направленных, уверенных условий или при снижении базового риска на сделку.

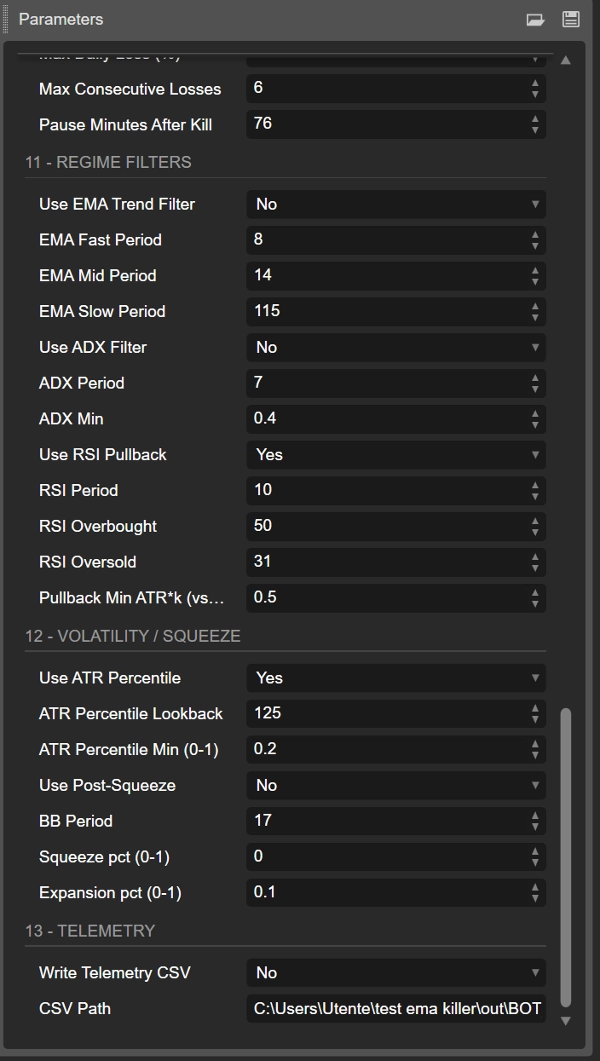

3.8. Фильтры режима

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

Стек EMA определяет режим тренда. Отключение делает систему более “всегда включенной” и обычно более шумной. - UseAdx, AdxPeriod, AdxMin

ADX фильтрует низкотрендовые фазы.

Типичный ADXMin: 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI предотвращает входы, когда движение уже на экстремальных уровнях.

Бот также проверяет наклон RSI (улучшение по сравнению с предыдущим баром). - PullbackAtrK

Минимальная глубина отката относительно EMA20 в единицах ATR.

Более высокие значения → меньше, но глубже откаты.

3.9. Фильтры волатильности и пост-сжатия

- UseAtrPct, AtrPctLookback, AtrPctMin

Используйте это, чтобы торговать только когда текущий ATR выше определенного перцентиля из недавней истории.

Пример: AtrPctMin = 0.6 → игнорировать нижние 40% тихой волатильности. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

Классическая логика “сжатия полос Боллинджера, затем расширения”: -

- сначала сжатие волатильности (сжатие),

- затем расширение, после которого боту разрешается торговать.

3 .10 . Телеметрия

- WriteCsv, CsvPath

Если true, бот записывает статус в CSV (капитал, дневная прибыль/убыток, последовательные убытки и т.д.).

Отлично подходит для внешнего анализа в Excel/Python, особенно в сочетании с Rolling Start Analysis для проверки устойчивости с разных стартовых дат.

Сводка

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

Отзывы покупателей

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |