the best version cash machine

cBot

เวอร์ชัน 1.0, Sep 2025

Windows, Mac, Mobile, Web

คำอธิบาย

กลยุทธ์นี้ถูกออกแบบโดย นักศึกษามหาวิทยาลัยที่ศึกษาด้านเทคโนโลยีการเงิน โดยเปลี่ยนทฤษฎีการเก็งกำไรเชิงสถิติทางวิชาการให้กลายเป็น บอทเทรดที่แท้จริงและทำกำไรได้.

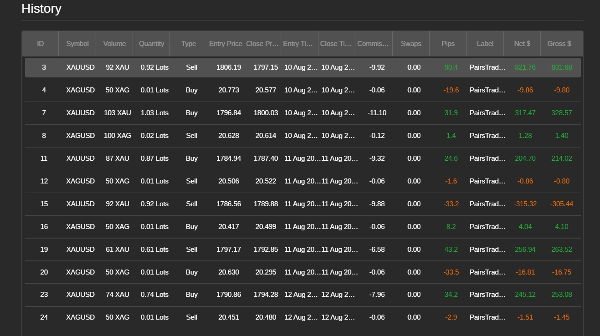

ระบบนี้ใช้ การเทรดแบบคู่ ระหว่างทองคำ (XAUUSD) และเงิน (XAGUSD) โดยใช้ประโยชน์จากความสัมพันธ์ที่แข็งแกร่งและรูปแบบการกลับสู่ค่าเฉลี่ยของพวกมัน

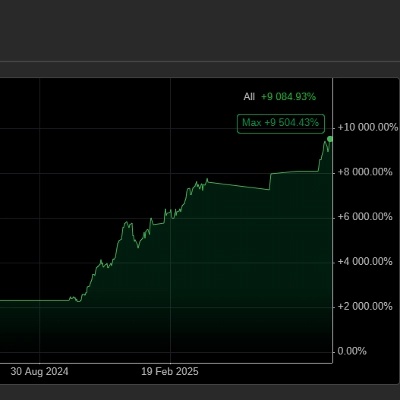

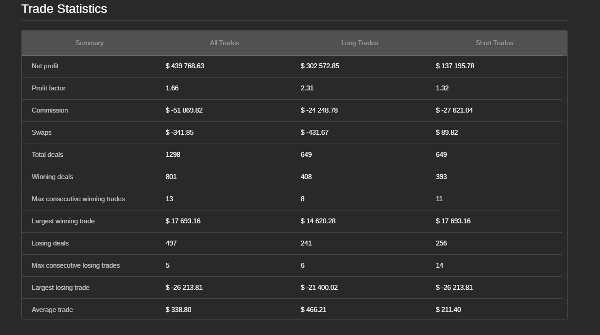

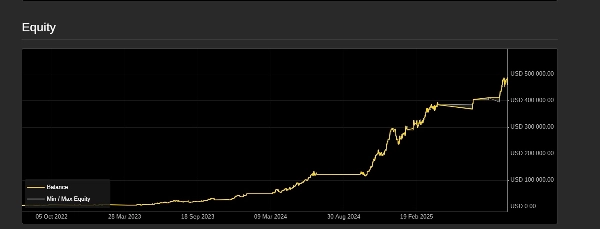

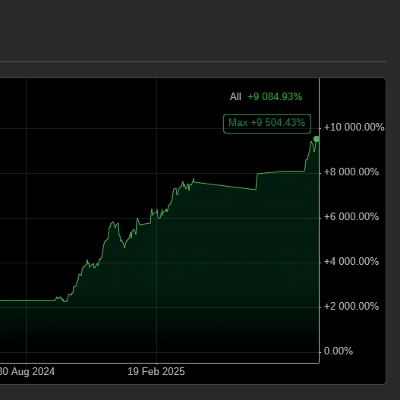

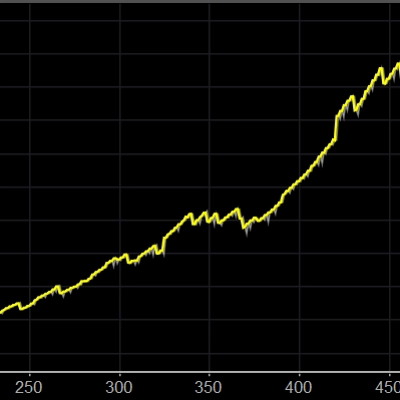

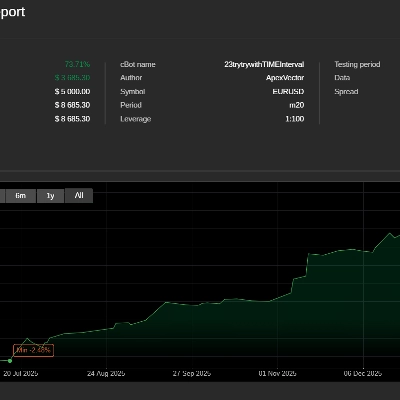

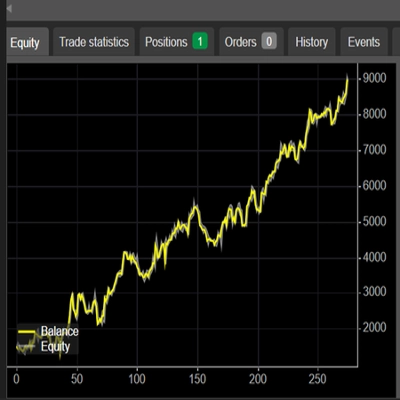

📊 ผลการทดสอบย้อนหลัง (ทุนเริ่มต้น 5,000 USD และทดสอบย้อนหลังในช่วงสามปีที่ผ่านมา)

- กำไรสุทธิ: +439,768 USD

- อัตรากำไร: 1.66

- จำนวนการเทรดทั้งหมด: 1,298

- การเทรดที่ชนะ: 801 (61.7%)

- ชนะติดต่อกันสูงสุด: 13

- ผลลัพธ์เฉลี่ยต่อการเทรด: +338.80 USD

⚙️ คุณสมบัติหลัก

- การเก็งกำไรเชิงสถิติ: การป้องกันความเสี่ยงระหว่าง XAUUSD และ XAGUSD

- สัญญาณความเบี่ยงเบน Z-Score: ตรวจจับการเบี่ยงเบนของสเปรดจากสมดุล

- การหยุดและทำกำไรแบบไดนามิก: กลยุทธ์ออกที่ปรับตามความผันผวน

- ตัวกรองความสัมพันธ์และ ATR: เทรดเฉพาะในสภาวะที่แข็งแกร่งและมีสภาพคล่อง

- แนวทางเป็นกลางตลาด: ไม่ตามเทรนด์, ไม่ใช้ martingale/grid

👨🎓 เกี่ยวกับผู้เขียน

สร้างโดย นักศึกษามหาวิทยาลัยเทคโนโลยีการเงิน บอทนี้เป็นการประยุกต์ใช้แนวคิดการเงินเชิงปริมาณขั้นสูงอย่างเป็นรูปธรรม

มันเป็น สะพานเชื่อมระหว่างงานวิจัยทางวิชาการและการดำเนินการในตลาดจริง.

⚠️ ข้อจำกัดความรับผิดชอบ

- ทุนขั้นต่ำที่แนะนำ: 2,800–5,000 USD

- ผลการทดสอบย้อนหลังเป็นข้อมูลในอดีตและ ไม่รับประกันผลการดำเนินงานในอนาคต

- บอทนี้ใช้ ไม่มี martingale, ไม่มี grid — เป็นตรรกะการกลับสู่ค่าเฉลี่ยอย่างแท้จริง

พารามิเตอร์ทั้งหมดได้รับการปรับแต่งอย่างเหมาะสมแล้ว

สรุป

โปรไฟล์การเทรด

รีวิวจากลูกค้า

0.0

รีวิว: 0

รีวิวจากลูกค้า

ยังไม่มีรีวิวสำหรับผลิตภัณฑ์นี้ หากเคยลองแล้ว ขอเชิญมาเป็นคนแรกที่บอกคนอื่น!

การสนทนา

คำถามที่พบบ่อย

Commodities

Grid

XAUUSD

Martingale

ATR

ผลิตภัณฑ์ที่มีให้บริการผ่าน cTrader Store รวมถึงบอทการเทรด อินดิเคเตอร์ และปลั๊กอิน มีให้บริการโดยนักพัฒนาบุคคลที่สามและมีไว้เพื่อวัตถุประสงค์ในการเข้าถึงข้อมูลและทางเทคนิคเท่านั้น cTrader Store ไม่ใช่โบรกเกอร์และไม่ได้ให้คำแนะนำการลงทุน คำแนะนำส่วนบุคคล หรือการรับประกันผลการดำเนินงานในอนาคต

ราคา

10M

ปริมาณการเทรด

10.64K

Pips ที่ได้กำไร

23

การขาย

1.25K

ติดตั้งฟรี