คำอธิบาย

รีวิวเต็ม – TrendPullback ATR Pro

ชื่อบอท: UltimateActivationAwareBot – TrendPullback ATR Pro

ตลาดหลัก: US500 (ดัชนี S&P 500 CFD)

เลเวอเรจอ้างอิง: 1:500

สไตล์: การติดตามแนวโน้มพร้อมการดึงกลับลึกและการจัดการความเสี่ยง/ตำแหน่งขั้นสูง

ต้องการความช่วยเหลือในการปรับแต่ง cBot นี้หรือต้องการไอเดียการปรับแต่งเฉพาะสำหรับโบรกเกอร์ สัญลักษณ์ หรือกรอบเวลาไหม?

1. แนวคิดหลัก

TrendPullback ATR Pro เป็น ระบบแนวโน้ม-ดึงกลับหลายตัวกรอง ที่ออกแบบมาเพื่อ:

- เทรด ตามโครงสร้างแนวโน้ม (ไม่ใช่สวนทาง),

- รอ การดึงกลับที่มีความหมาย แทนการไล่ตามแท่งเทียนที่มีแรงกระตุ้น,

- ปรับตัวตามความผันผวนที่เปลี่ยนแปลงโดยใช้ ATR,

- หลีกเลี่ยงความสุดโต่งที่ยืดเยื้อโดยใช้ RSI.

ตรรกะ:

- โครงสร้างแนวโน้มผ่าน EMAs (20/50/200)

-

- ยาว: ราคาสูงกว่า EMA200 และ EMA20 > EMA50 > EMA200

- สั้น: ราคาต่ำกว่า EMA200 และ EMA20 < EMA50 < EMA200

- ยืนยันโมเมนตัมผ่าน ADX + DI+/DI−

-

- ADX สูงกว่าค่าขั้นต่ำที่กำหนด (ไม่มีช่วงแบน),

- DI+/DI− สอดคล้องกับทิศทางการเทรด.

- วัดความลึกของการดึงกลับในหน่วย ATR

-

- ราคาต้องดึงกลับไปทาง EMA20 อย่างน้อย

PullbackAtrK × ATR. - นั่นช่วยกรองการดิ่งลงเล็กๆ ที่มีเสียงรบกวน.

- ราคาต้องดึงกลับไปทาง EMA20 อย่างน้อย

- RSI เป็นตัวกรอง “สุขภาพ”

-

- หลีกเลี่ยงการเข้าในระดับซื้อมาก/ขายมากสุดโต่งโดยไม่มีการปรับสมดุล.

- ทริกเกอร์เข้า

-

- หรือการตัดกลับข้ามเหนือ/ต่ำกว่า EMA20,

- หรือการเบรคเอาท์/เบรคดาวน์ของแท่งก่อนหน้า.

🔎 หมายเหตุสำคัญ:

การปรับแต่งและการตรวจสอบได้ทำเป็นหลักบน US500 ด้วยเลเวอเรจ 1:500.

การได้ผลลัพธ์ที่มั่นคงบนดัชนีหุ้นเช่น US500 นั้น ยากกว่ามาก เมื่อเทียบกับ ทองคำ (XAUUSD) ซึ่งโดยทั่วไปง่ายต่อการปรับแต่งและง่ายต่อการโอเวอร์ฟิต.

ดังนั้นบอทนี้จึงถูกปรับแต่งโดยใช้ ดัชนีเป็นฐานทดสอบหลัก ไม่ใช่แค่สภาพแวดล้อม “ทองคำเท่านั้น”.

2. การใช้งานจริง & กระบวนการทำงาน

ขั้นตอนที่ 1 – เริ่มต้นเสมอบนเดโม

- เริ่มด้วย US500 M30 หรือ H1.

- ใช้ RiskPerc ≈ 0.25–0.50% ต่อการเทรด.

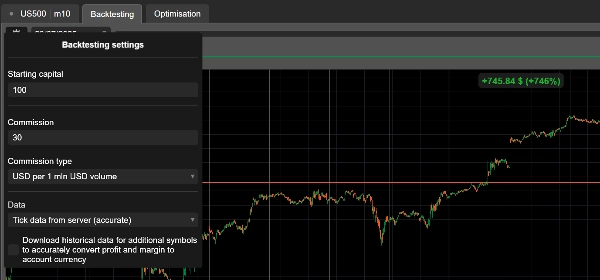

- ตั้งเป้าอย่างน้อย 3–6 เดือนของข้อมูลย้อนหลัง ในการทดสอบย้อนหลัง จากนั้นทดสอบต่อเนื่องบนเดโม.

ขั้นตอนที่ 2 – ปรับแต่งเป็นบล็อก

อย่าแก้ไขทุกอย่างพร้อมกัน ทำงานเป็นชั้นๆ:

- ตัวกรองระบอบ & แนวโน้ม (EMA, ADX, ATR percentile)

ตรวจสอบให้แน่ใจว่าบอทหลีกเลี่ยงช่วงไซด์เวย์ชัดเจน. - ตรรกะการเข้า (ดึงกลับ + ทริกเกอร์)

ยืนยันว่าการเข้าเกิดขึ้นหลังการดึงกลับจริง ไม่ใช่แบบสุ่ม. - การจัดการการเทรด (SL/TP, ส่วนแบ่งบางส่วน, BE, ติดตาม, โหมดก้าวร้าว)

เน้นที่ อัตราส่วน R และโปรไฟล์การดึงเงินทุน ไม่ใช่แค่กำไรสุทธิ.

ขั้นตอนที่ 3 – US500 เทียบกับทองคำและสินทรัพย์อื่นๆ

- สำหรับ US500 ช่วงเริ่มต้นทั่วไป (ต้องทดสอบ):

-

- AtrSLmult: 1.8–2.5

- AtrTPmult: 2.5–3.5

- PullbackAtrK: 0.20–0.35

- RiskPerc: 0.25–0.5

- สำหรับ ทองคำ (XAUUSD):

-

- ตรรกะเดียวกันใช้ได้ในหลักการ,

- แต่ ATR และสเกลพิปต่างกันมาก.

→ ควรทำ การปรับแต่งแยกต่างหาก สำหรับแต่ละเครื่องมือ.

ขั้นตอนที่ 4 – โหมดก้าวร้าว

- AggressiveMode = true:

-

- ปิดการใช้งาน TP บางส่วน,

- เปิดใช้งาน trailing เฉพาะหลังจาก

TrailStartR × R.

- เหมาะสำหรับ:

-

- เพิ่มจำนวนเทรดที่วิ่งได้ไกล,

- เทรดเดอร์ที่สบายใจกับความผันผวนของเงินทุน.

- ไม่แนะนำถ้า:

-

- คุณไม่ชอบการดึงเงินทุน,

- คุณใช้เลเวอเรจสูง/ความเสี่ยงสูงต่อการเทรดอยู่แล้ว.

3. การแยกพารามิเตอร์พร้อมคำแนะนำการใช้งาน

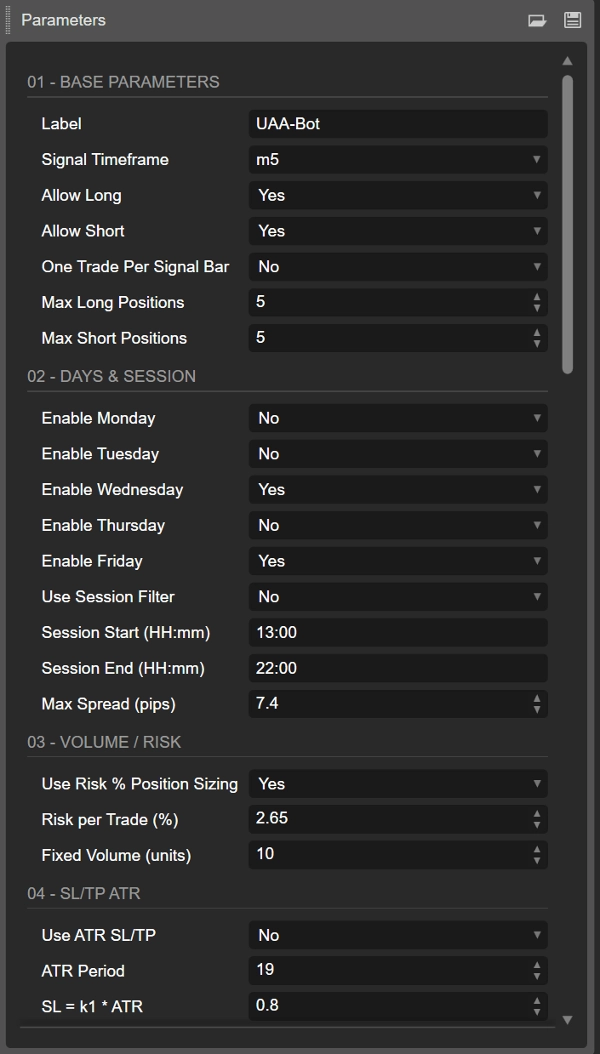

3.1. พื้นฐาน, วัน & ช่วงเวลา

- Label

ป้ายกลุ่มสำหรับตำแหน่งทั้งหมดจากบอทนี้; มีประโยชน์ถ้าคุณใช้หลายระบบบนสัญลักษณ์เดียวกัน. - SignalTF

กรอบเวลาที่ขับเคลื่อนสัญญาณและตัวชี้วัด.

แนะนำ: M30 หรือ H1 บน US500. - AllowLong / AllowShort

คุณสามารถปิดใช้งานด้านใดด้านหนึ่งถ้าการทดสอบย้อนหลังแสดงความไม่สมดุลอย่างชัดเจน (เช่น เทรดเฉพาะฝั่งยาวบนดัชนี). - OneTradePerBar

True = พฤติกรรมที่สะอาดขึ้น หลีกเลี่ยงการเข้าเทรดซ้อนหลายรายการในแท่งเดียว. - Days & Session filters

-

- เปิดใช้งานเฉพาะวันที่คุณต้องการ (จันทร์–ศุกร์).

- ช่วงเริ่มต้น/สิ้นสุดเซสชัน = ช่วงเวลาภายในวัน (เวลาของเซิร์ฟเวอร์).

- มีประโยชน์เพื่อหลีกเลี่ยงช่วงสภาพคล่องต่ำหรือช่วงข้ามคืน.

- MaxSpreadPips

เกี่ยวข้องมากขึ้นกับ FX; แต่ยังปลอดภัยที่จะตั้งขีดจำกัดสเปรดสูงสุดสำหรับดัชนี.

3.2. ปริมาณ / การจัดการความเสี่ยง

- UseRiskPositionSizing = true

แนะนำ: บอทใช้ SL เป็นพิปส์และยอดเงินในบัญชีเพื่อคำนวณขนาดตำแหน่ง. - RiskPerc

-

- แบบอนุรักษ์นิยม: 0 .25%

- แบบมาตรฐาน: 0. 50%

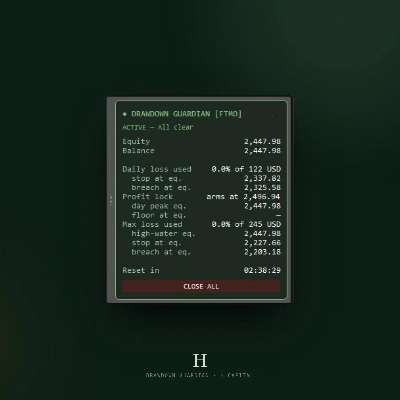

การใช้เกิน 1% บนเลเวอเรจ 1:500 อาจก้าวร้าวมาก.

- FixedVolumeUnits

ใช้เฉพาะถ้าUseRiskPositionSizing = false.

เหมาะสำหรับการทดสอบอย่างรวดเร็ว แต่ไม่มั่นคงเท่าการกำหนดขนาดตามความเสี่ยงในระยะยาว.

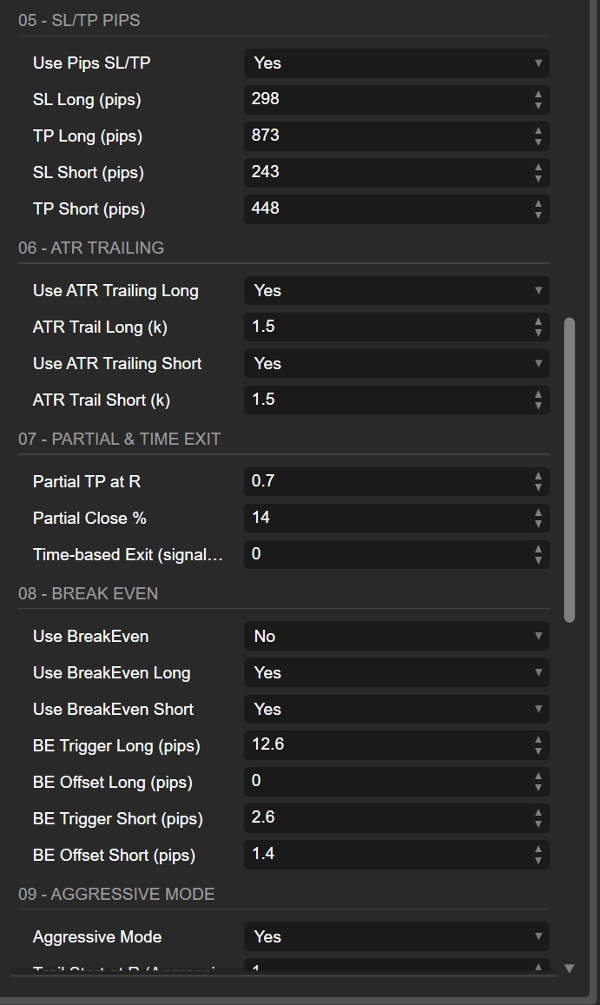

3.3. SL/TP: แบบอิง ATR กับพิปส์คงที่

- UseAtrStops = true

SL/TP แบบ ATR ปรับตามความผันผวน; การตั้งค่าเดียวกันใช้ได้ในหลายระบอบความผันผวน. - AtrSLmult / AtrTPmult

-

- SL 2×ATR เป็นระดับคลาสสิก “ให้พื้นที่พอ ไม่มากเกินไป”.

- TP 3×ATR ให้ ~1. 5R ถ้าใช้ SL/TP แบบบริสุทธิ์.

ผสมกับการปิดบางส่วนและ trailing เพื่อความละเอียดมากขึ้น.

- UsePipsStops

ถ้าเปิดใช้งาน SL/TP แบบพิปส์จะมีผลแทน ATR.

ใช้เฉพาะถ้าคุณรู้ค่าพิปส์และต้องการหยุดแบบตัวเลขคงที่. - SlLongPips / TpLongPips – สำหรับฝั่งยาว

- SlShortPips / TpShortPips – สำหรับฝั่งสั้น

การแยกนี้ดีมากถ้าการทดสอบของคุณแสดงความไม่สมดุล (เช่น ดัชนีมักมีพฤติกรรมต่างกันระหว่างการเทรดสั้นแบบตื่นตระหนกกับการเทรดยาวแบบค่อยเป็นค่อยไป).

3.4. การหยุด trailing แบบ ATR (ยาว vs สั้น)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

คุณสามารถ:

- เปิดใช้งาน ATR trailing เฉพาะสำหรับฝั่งยาวหรือเฉพาะสำหรับฝั่งสั้น,

- ใช้ตัวคูณต่างกัน: เช่น trailing ที่เข้มงวดกว่าสำหรับฝั่งสั้นถ้าพวกมันมักจะเด้งกลับเร็ว.

ตรรกะตัวคูณ:

- 1.0–1.5 → trailing เข้มงวด; ปกป้องเร็ว แต่ตัดกำไรเร็ว.

- 2.0–3.0 → trailing หลวม; ให้เทรดหายใจ แต่ยอมรับการดึงกลับลึกกว่า.

ใน โหมดก้าวร้าว การ trailing จะเริ่มก็ต่อเมื่อกำไรเกิน TrailStartR × R.

3.5. การปิดบางส่วน & การออกตามเวลา

- PartialAtR

จำนวน R ของกำไรก่อนปิดบางส่วน.

1.0 เป็นตัวเลือกทั่วไป: ล็อกกำไรบางส่วนที่ 1R ปล่อยส่วนที่เหลือวิ่งต่อ. - PartialPercent

30–60% มักเป็นช่วงที่ดี 50% เป็นค่าเริ่มต้นง่ายๆ. - MaxBarsInTrade

จำนวนแท่งสัญญาณสูงสุดที่เปิดเทรดไว้. -

- 0 = ปิดใช้งาน.

- สำหรับ M30, 50 แท่ง ≈ หลายวัน; ใช้เป็น “หมดเวลา” เพื่อไม่ให้เทรดลอยไปเรื่อยๆ.

3.6. เบรกอีเว่นแยกฝั่ง (ยาว / สั้น)

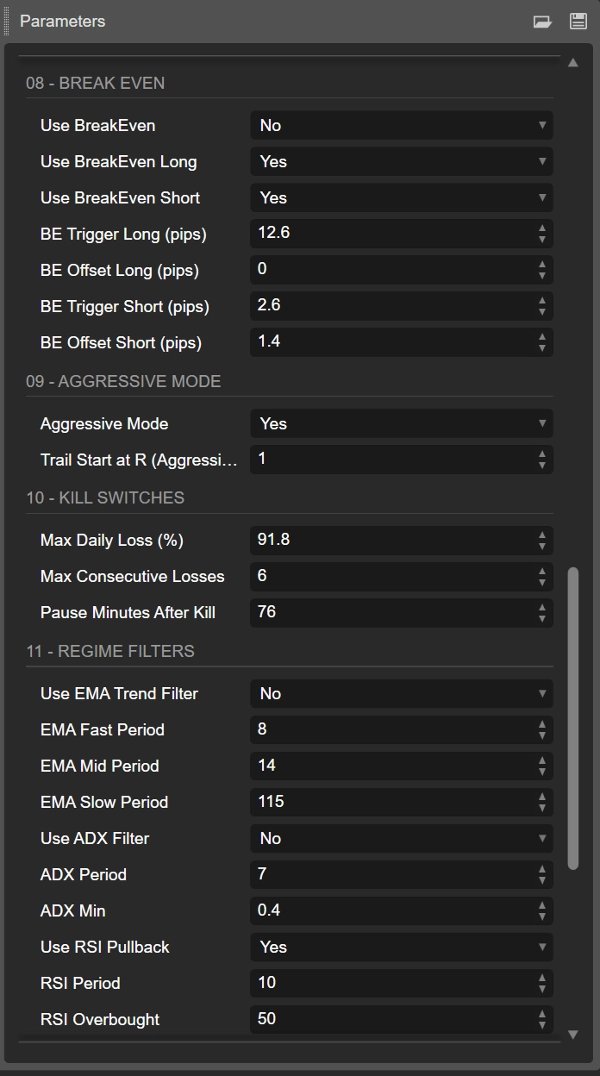

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

สวิตช์หลักและแยกฝั่งสำหรับตรรกะ BE. - BeLongTriggerPips / BeShortTriggerPips

กำไร (เป็นพิปส์) ที่ต้องการก่อนเลื่อน SL ไป BE. -

- ถ้าต่ำเกินไป → คุณจะถูกหยุดที่ BE บ่อยๆ.

- ถ้าสูงเกินไป → BE มีค่าน้อยทางจิตวิทยา.

- BeLongOffsetPips / BeShortOffsetPips

ออฟเซ็ตบวกเล็กน้อยช่วยครอบคลุมสเปรด + ค่าคอมมิชชั่น (เช่น 1–2 พิปส์).

3.7. โหมดก้าวร้าว

- AggressiveMode

-

- ปิดการใช้งาน TP บางส่วน,

- เปิดใช้งาน trailing เฉพาะหลังจาก

TrailStartR × R.

- TrailStartR

ตัวอย่าง: 1.5 หรือ 2.0

จะเริ่ม trailing SL ตามราคาก็ต่อเมื่อเทรดมีกำไร 1. 5R/2R ขึ้นไปเท่านั้น.

ใช้โหมดนี้สำหรับสภาพแวดล้อมที่มีทิศทางชัดเจนและความมั่นใจสูง หรือความเสี่ยงพื้นฐานต่อเทรดต่ำกว่า.

3.8. ตัวกรองระบอบ

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

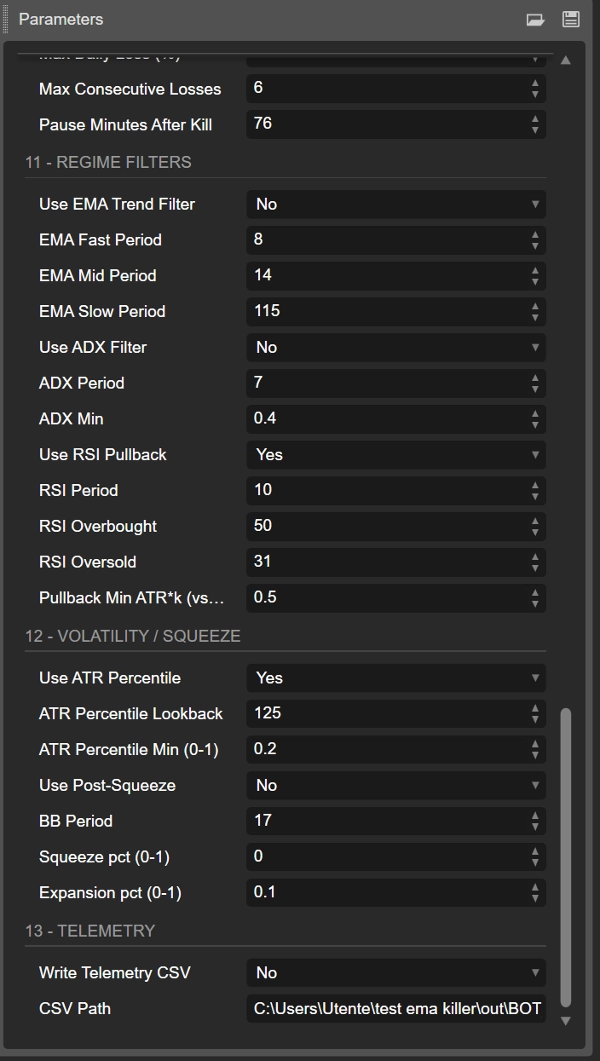

สแต็ก EMA กำหนดระบอบแนวโน้ม การปิดใช้งานนี้ทำให้ระบบ “เปิดใช้งานตลอดเวลา” และโดยทั่วไปมีเสียงรบกวนมากขึ้น. - UseAdx, AdxPeriod, AdxMin

ADX กรองช่วงที่แนวโน้มน้อย.

ค่า ADXMin ทั่วไป: 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI ป้องกันการเข้าเมื่อการเคลื่อนไหวอยู่ในระดับสุดโต่งแล้ว.

บอทยังตรวจสอบความชันของ RSI (การปรับปรุงเทียบกับแท่งก่อนหน้า). - PullbackAtrK

ความลึกขั้นต่ำของการดึงกลับเทียบกับ EMA20 ในหน่วย ATR.

ค่าสูงขึ้น → ดึงกลับน้อยลงแต่ลึกกว่า.

3.9. ตัวกรองความผันผวน & หลังการบีบตัว

- UseAtrPct, AtrPctLookback, AtrPctMin

ใช้เทรดเฉพาะเมื่อ ATR ปัจจุบันสูงกว่าค่าร้อยละที่กำหนดของประวัติศาสตร์ล่าสุด.

ตัวอย่าง: AtrPctMin = 0.6 → ข้ามช่วงความผันผวนเงียบ 40% ล่าง. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

ตรรกะคลาสสิก “การบีบตัวของ Bollinger Band แล้วขยายตัว”: -

- เริ่มด้วยการบีบอัดความผันผวน (squeeze),

- ตามด้วยการขยายตัว หลังจากนั้นบอทจึงได้รับอนุญาตให้เทรด.

3 .10 . เทเลเมทรี

- WriteCsv, CsvPath

ถ้าเป็นจริง บอทจะบันทึกสถานะลงใน CSV (ทุน, กำไร/ขาดทุนรายวัน, การขาดทุนต่อเนื่อง ฯลฯ).

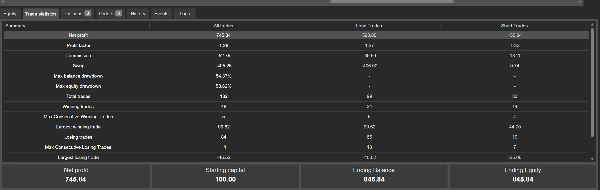

เหมาะสำหรับการวิเคราะห์ภายนอกใน Excel/Python โดยเฉพาะเมื่อรวมกับ Rolling Start Analysis เพื่อทดสอบความมั่นคงจากหลายวันที่เริ่มต้น.

สรุป

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

รีวิวจากลูกค้า

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |