Mô tả

Đánh giá đầy đủ – TrendPullback ATR Pro

Tên bot: UltimateActivationAwareBot – TrendPullback ATR Pro

Thị trường chính: US500 (CFD chỉ số S&P 500)

Đòn bẩy tham chiếu: 1:500

Phong cách: Theo xu hướng với các đợt hồi sâu và quản lý rủi ro/vị thế nâng cao.

Cần trợ giúp điều chỉnh cBot này hoặc muốn ý tưởng tối ưu hóa tùy chỉnh cho nhà môi giới, ký hiệu hoặc khung thời gian của bạn?

1. Ý tưởng cốt lõi

TrendPullback ATR Pro là một hệ thống đa bộ lọc xu hướng – hồi được thiết kế để:

- giao dịch theo xu hướng cấu trúc (không ngược lại),

- chờ đợi các đợt hồi có ý nghĩa thay vì đuổi theo các cây nến bùng nổ,

- thích nghi với biến động thay đổi bằng cách sử dụng ATR,

- tránh các cực đoan kéo dài bằng cách sử dụng RSI.

Logic:

- Cấu trúc xu hướng qua EMAs (20/50/200)

-

- Mua dài: giá trên EMA200 và EMA20 > EMA50 > EMA200

- Bán ngắn: giá dưới EMA200 và EMA20 < EMA50 < EMA200

- Xác nhận động lượng qua ADX + DI+/DI−

-

- ADX trên ngưỡng tối thiểu (không có vùng đi ngang),

- DI+/DI− phù hợp với hướng giao dịch.

- Độ sâu hồi đo bằng ATR

-

- Giá phải hồi về phía EMA20 ít nhất

PullbackAtrK × ATR. - Điều này lọc ra các đợt giảm nhỏ, nhiễu.

- Giá phải hồi về phía EMA20 ít nhất

- RSI như một bộ lọc “sức khỏe”

-

- Tránh vào lệnh khi quá mua/quá bán cực đoan mà không có sự chuẩn hóa.

- Kích hoạt vào lệnh

-

- hoặc là cắt lên/xuống qua EMA20,

- hoặc là phá vỡ/phá thủng cây nến trước đó.

🔎 Lưu ý quan trọng:

Tối ưu hóa và xác thực chủ yếu được thực hiện trên US500 với đòn bẩy 1:500.

Đạt được kết quả bền vững trên một chỉ số chứng khoán như US500 là khó hơn nhiều so với vàng (XAUUSD), vốn thường dễ tối ưu hơn và dễ bị overfit hơn.

Do đó, bot này đã được điều chỉnh với các chỉ số làm môi trường thử nghiệm chính, không chỉ là môi trường “chỉ vàng”.

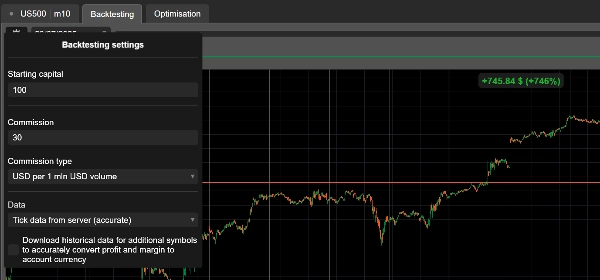

2. Sử dụng thực tế & quy trình làm việc

Bước 1 – Luôn bắt đầu trên bản demo

- Bắt đầu với US500 M30 hoặc H1.

- Sử dụng RiskPerc ≈ 0.25–0.50% cho mỗi giao dịch.

- Mục tiêu ít nhất 3–6 tháng dữ liệu lịch sử trong backtest, sau đó thử nghiệm tiếp trên demo.

Bước 2 – Tối ưu hóa theo từng khối

Đừng chỉnh sửa mọi thứ cùng lúc. Làm việc theo lớp:

- Bộ lọc chế độ & xu hướng (EMA, ADX, phần trăm ATR)

Đảm bảo bot tránh vùng đi ngang rõ ràng. - Logic vào lệnh (hồi + kích hoạt)

Xác nhận rằng các lệnh vào sau các đợt hồi thực sự, không phải ngẫu nhiên. - Quản lý giao dịch (SL/TP, đóng một phần, điểm hòa vốn, trailing, Chế độ Aggressive)

Tập trung vào hệ số R và hồ sơ giảm vốn, không chỉ lợi nhuận ròng.

Bước 3 – US500 so với Vàng và các tài sản khác

- Đối với US500, phạm vi bắt đầu điển hình (cần thử nghiệm):

-

- AtrSLmult: 1.8–2.5

- AtrTPmult: 2.5–3.5

- PullbackAtrK: 0.20–0.35

- RiskPerc: 0.25–0.5

- Đối với vàng (XAUUSD):

-

- logic tương tự về nguyên tắc,

- nhưng ATR và thang đo pip rất khác nhau.

→ luôn thực hiện tối ưu hóa riêng biệt cho từng công cụ.

Bước 4 – Chế độ Aggressive

- AggressiveMode = true:

-

- vô hiệu hóa TP một phần,

- kích hoạt trailing chỉ sau

TrailStartR × R.

- Phù hợp cho:

-

- tối đa hóa các lệnh thắng lớn,

- những nhà giao dịch thoải mái với biến động vốn.

- Không khuyến nghị nếu:

-

- bạn không thích giảm vốn,

- bạn đã sử dụng đòn bẩy cao/rủi ro cao cho mỗi giao dịch.

3. Phân tích tham số với mẹo sử dụng

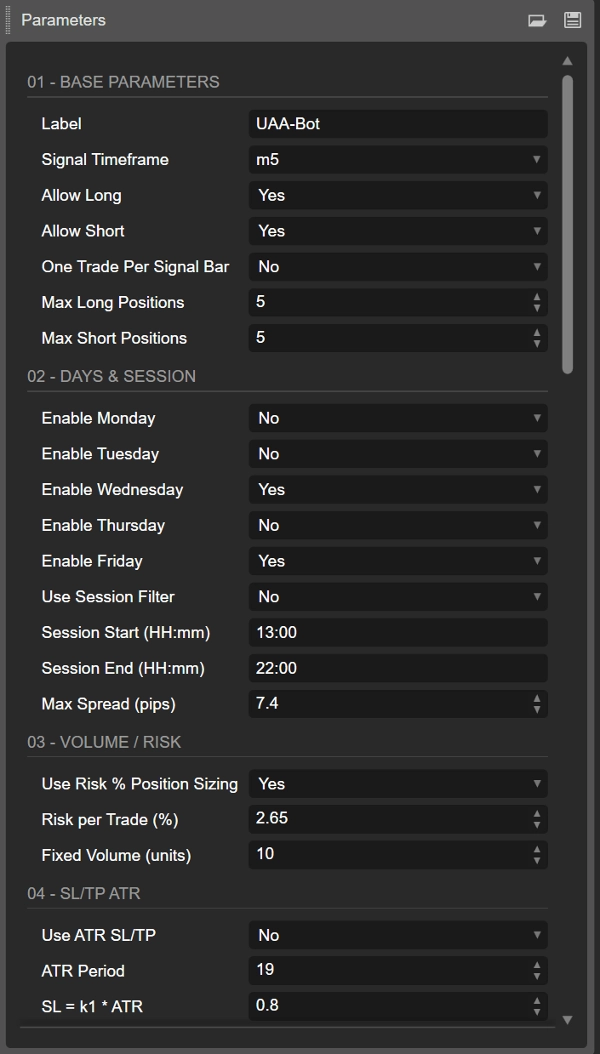

3.1. Cơ bản, ngày & phiên

- Nhãn

Nhãn nhóm cho tất cả vị thế từ bot này; hữu ích nếu bạn chạy nhiều hệ thống trên cùng một ký hiệu. - SignalTF

Khung thời gian điều khiển tín hiệu & chỉ báo.

Khuyến nghị: M30 hoặc H1 trên US500. - AllowLong / AllowShort

Bạn có thể tắt một bên nếu backtest cho thấy sự bất đối xứng mạnh (ví dụ, chỉ mua dài trên các chỉ số). - OneTradePerBar

True = hành vi sạch hơn, tránh nhiều lệnh chồng lên nhau trên một cây nến. - Bộ lọc Ngày & Phiên

-

- Chỉ bật các ngày bạn muốn (Thứ Hai–Thứ Sáu).

- Bắt đầu/kết thúc phiên = cửa sổ thời gian trong ngày (giờ máy chủ).

- Hữu ích để tránh các khoảng thời gian thanh khoản thấp hoặc qua đêm.

- MaxSpreadPips

Phù hợp hơn với FX; vẫn an toàn khi giữ giới hạn spread tối đa cho các chỉ số.

3.2. Quản lý khối lượng / rủi ro

- UseRiskPositionSizing = true

Khuyến nghị: bot sử dụng SL tính bằng pip và số dư tài khoản để tính kích thước vị thế. - RiskPerc

-

- Bảo thủ: 0,25%

- Tiêu chuẩn: 0,50%

Vượt quá 1% với đòn bẩy 1:500 có thể rất hung hãn.

- FixedVolumeUnits

Chỉ dùng nếuUseRiskPositionSizing = false.

Tốt cho các thử nghiệm nhanh, nhưng kém bền vững hơn về lâu dài so với sizing dựa trên rủi ro.

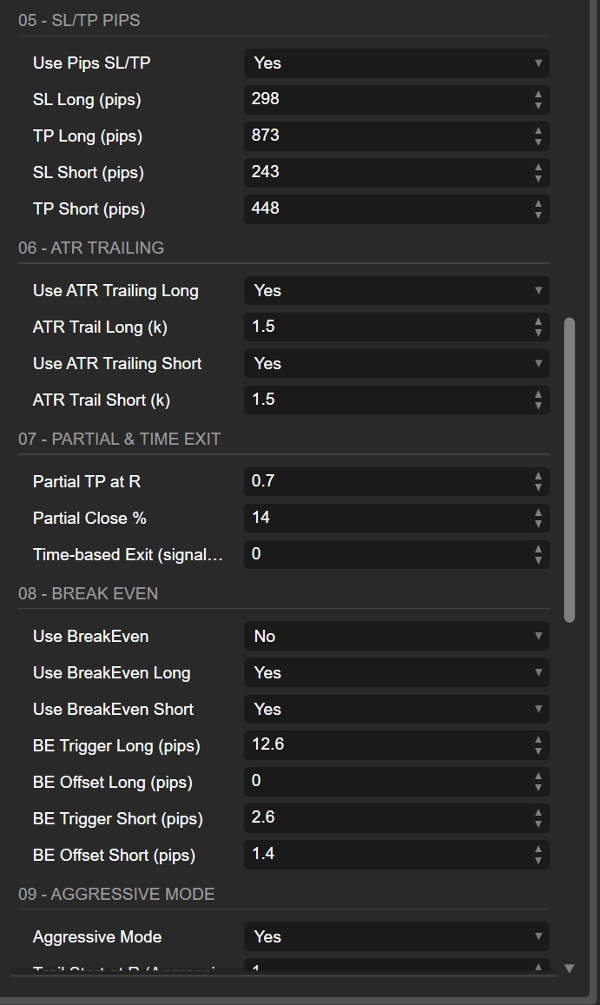

3.3. SL/TP: dựa trên ATR so với pip cố định

- UseAtrStops = true

SL/TP theo ATR thích nghi với biến động; cùng cài đặt hoạt động trên các chế độ biến động khác nhau. - AtrSLmult / AtrTPmult

-

- SL 2×ATR là mức “cho thêm không gian, không quá vô lý” kinh điển.

- TP 3×ATR cho ~1,5R nếu bạn dùng SL/TP thuần túy.

Kết hợp với đóng một phần & trailing để có sự tinh tế hơn.

- UsePipsStops

Nếu bật, SL/TP theo pip sẽ ghi đè ATR.

Chỉ dùng nếu bạn biết giá trị pip và muốn dừng cố định theo số. - SlLongPips / TpLongPips – dành cho lệnh mua dài

- SlShortPips / TpShortPips – dành cho lệnh bán ngắn

Sự phân tách này rất tốt nếu thử nghiệm của bạn cho thấy sự bất đối xứng (ví dụ: các chỉ số thường có hành vi khác nhau khi bán hoảng loạn so với mua dài chậm rãi).

3.4. Dừng trailing ATR (mua dài vs bán ngắn)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

Bạn có thể:

- bật trailing ATR chỉ cho mua dài hoặc chỉ cho bán ngắn,

- dùng các hệ số khác nhau: ví dụ trailing chặt hơn cho bán ngắn nếu chúng có xu hướng bật lại nhanh.

Logic hệ số:

- 1.0–1.5 → trailing chặt; bảo vệ nhanh, nhưng cắt lệnh thắng sớm.

- 2.0–3.0 → trailing lỏng; cho phép giao dịch thở, nhưng chịu được các đợt hồi sâu hơn.

Trong Chế độ Aggressive, trailing chỉ bắt đầu khi lợi nhuận vượt quá TrailStartR × R.

3.5. TP một phần & thoát theo thời gian

- PartialAtR

Bao nhiêu R lợi nhuận trước khi đóng một phần.

1.0 là lựa chọn phổ biến: khóa một phần lợi nhuận ở 1R, để phần còn lại chạy tiếp. - PartialPercent

30–60% thường là phạm vi tốt. 50% là mặc định đơn giản. - MaxBarsInTrade

Số lượng cây nến tín hiệu tối đa để giữ lệnh mở. -

- 0 = tắt.

- Với M30, 50 cây nến ≈ vài ngày; có thể dùng làm “timeout” để lệnh không trôi dạt vô hạn.

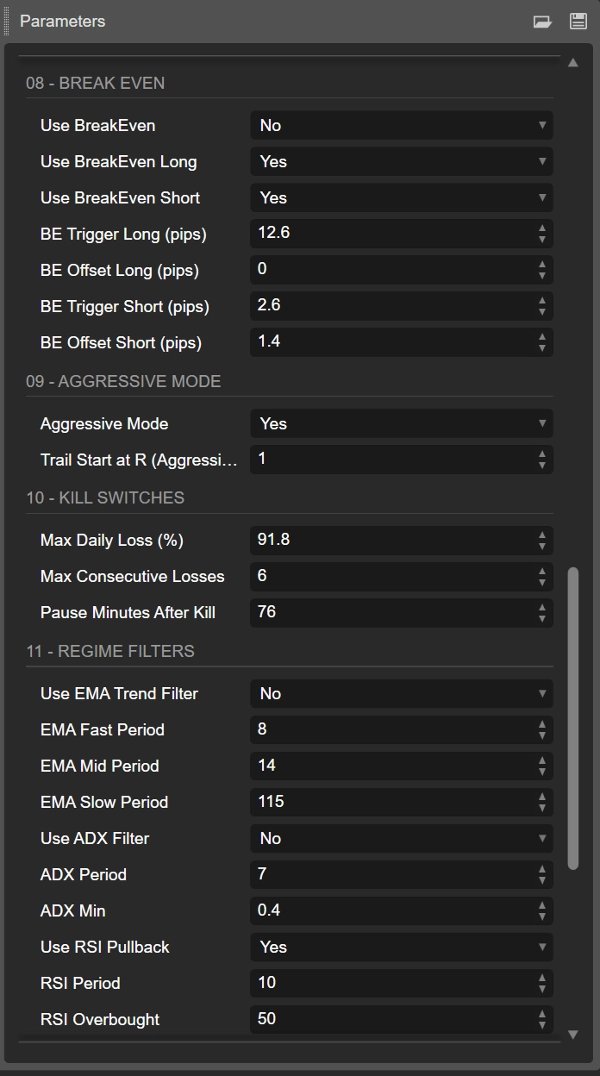

3.6. Điểm hòa vốn theo từng bên (mua dài / bán ngắn)

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

Công tắc chính và theo từng bên cho logic BE. - BeLongTriggerPips / BeShortTriggerPips

Lợi nhuận (tính bằng pip) cần thiết trước khi di chuyển SL về BE. -

- Quá thấp → bạn sẽ bị dừng ở BE liên tục.

- Quá cao → BE ít có giá trị tâm lý.

- BeLongOffsetPips / BeShortOffsetPips

Bù trừ dương nhỏ giúp bù spread + hoa hồng (ví dụ 1–2 pip).

3.7. Chế độ Aggressive

- AggressiveMode

-

- vô hiệu hóa TP một phần,

- kích hoạt trailing chỉ sau

TrailStartR × R.

- TrailStartR

Ví dụ: 1.5 hoặc 2.0

Chỉ khi giao dịch đạt 1,5R/2R thì trailing SL mới bắt đầu theo giá.

Sử dụng chế độ này cho môi trường có xu hướng rõ ràng, độ tin cậy cao hoặc rủi ro cơ bản thấp hơn cho mỗi giao dịch.

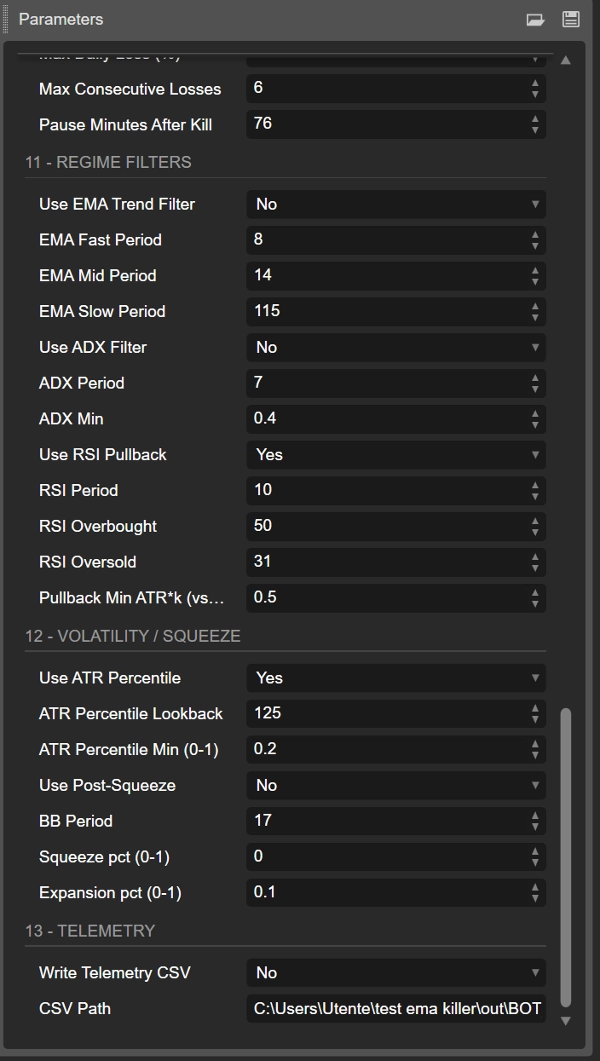

3.8. Bộ lọc chế độ

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

Chuỗi EMA xác định chế độ xu hướng. Tắt nó sẽ làm hệ thống hoạt động “luôn bật” và thường ồn hơn. - UseAdx, AdxPeriod, AdxMin

ADX lọc các giai đoạn xu hướng thấp.

Giá trị ADXMin điển hình: 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI ngăn không cho vào lệnh khi biến động đã ở mức cực đoan.

Bot cũng kiểm tra độ dốc RSI (cải thiện so với cây nến trước). - PullbackAtrK

Độ sâu hồi tối thiểu so với EMA20 tính theo đơn vị ATR.

Giá trị cao hơn → ít đợt hồi nhưng sâu hơn.

3.9. Bộ lọc biến động & sau nén

- UseAtrPct, AtrPctLookback, AtrPctMin

Dùng để giao dịch chỉ khi ATR hiện tại trên một phần trăm nhất định của lịch sử gần đây.

Ví dụ: AtrPctMin = 0.6 → bỏ qua 40% biến động yên tĩnh thấp nhất. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

Logic “Bollinger Band nén rồi giãn” kinh điển: -

- đầu tiên là nén biến động (nén),

- sau đó là giãn nở, sau đó bot được phép giao dịch.

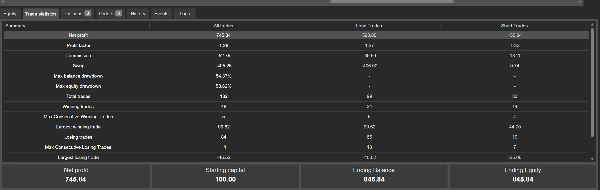

3 .10 . Thu thập dữ liệu

- WriteCsv, CsvPath

Nếu đúng, bot ghi trạng thái vào CSV (vốn chủ sở hữu, PnL hàng ngày, số lần thua liên tiếp, v.v.).

Hoàn hảo cho phân tích bên ngoài trong Excel/Python, đặc biệt khi kết hợp với Phân tích Khởi đầu Cuộn để kiểm tra độ bền vững từ nhiều ngày bắt đầu khác nhau.

Tóm tắt

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

Đánh giá của khách hàng

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |