the best version cash machine

cBot

Phiên bản 1.0, Sep 2025

Windows, Mac, Mobile, Web

Mô tả

Chiến lược này được thiết kế bởi một sinh viên đại học ngành Công nghệ Tài chính, biến lý thuyết chênh lệch thống kê học thuật thành một bot giao dịch thực tế và có lợi nhuận.

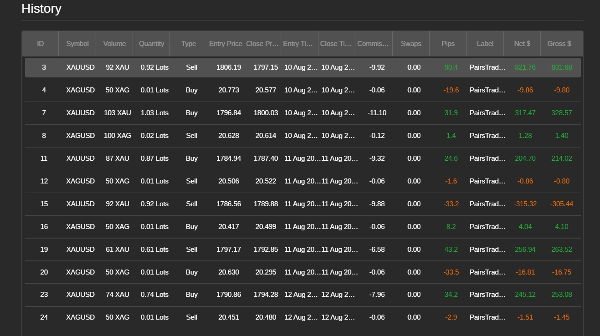

Hệ thống áp dụng giao dịch cặp giữa vàng (XAUUSD) và bạc (XAGUSD), tận dụng mối tương quan mạnh mẽ và các mẫu hồi quy về trung bình của chúng.

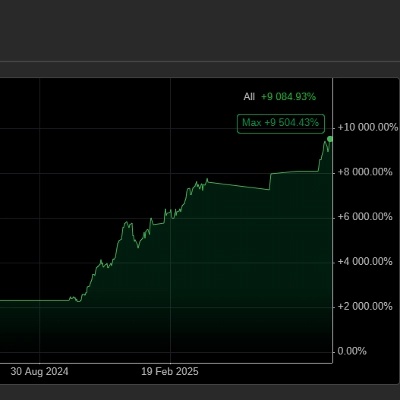

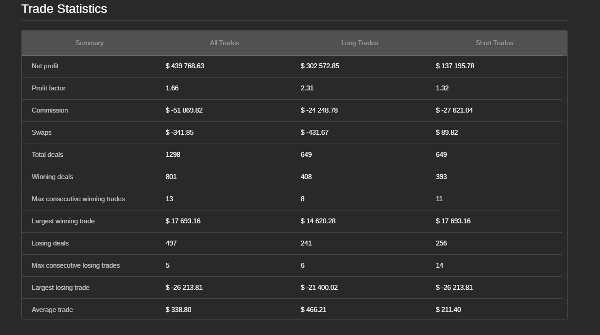

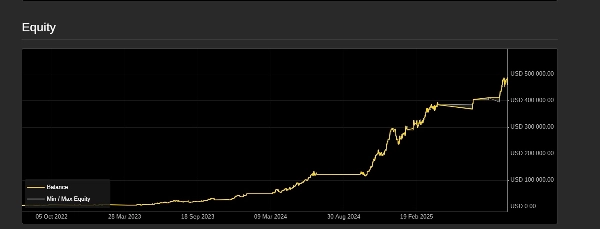

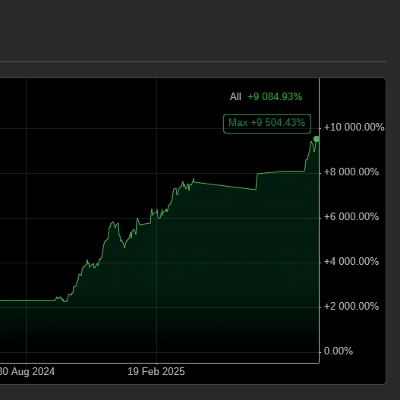

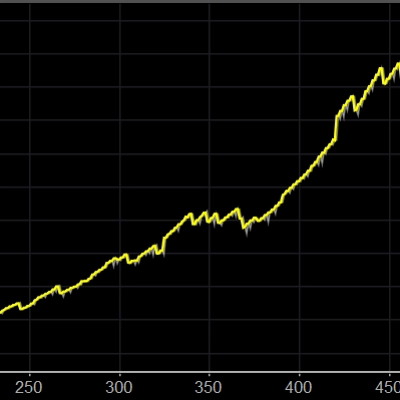

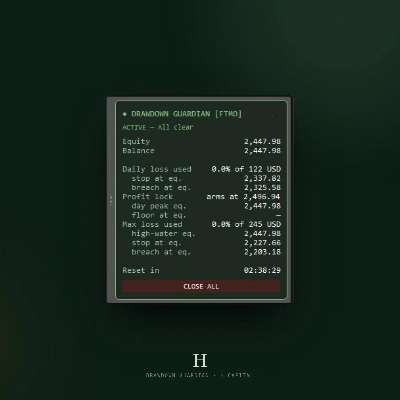

📊 Kết quả kiểm tra lại (vốn khởi đầu 5.000 USD và kiểm tra lại trong ba năm gần đây)

- Lợi nhuận ròng: +439,768 USD

- Hệ số lợi nhuận: 1.66

- Tổng số giao dịch: 1,298

- Giao dịch thắng: 801 (61.7%)

- Số lần thắng liên tiếp tối đa: 13

- Kết quả giao dịch trung bình: +338.80 USD

⚙️ Tính năng chính

- Chênh lệch thống kê: Giao dịch phòng ngừa giữa XAUUSD và XAGUSD

- Tín hiệu phân kỳ Z-Score: Phát hiện sự lệch của spread so với trạng thái cân bằng

- Dừng lỗ & chốt lời động: Chiến lược thoát điều chỉnh theo biến động

- Bộ lọc Tương quan & ATR: Chỉ giao dịch trong điều kiện mạnh và thanh khoản cao

- Phương pháp trung lập thị trường: Không theo xu hướng, không martingale/lưới

👨🎓 Về tác giả

Được xây dựng bởi một sinh viên đại học Công nghệ Tài chính, bot này là một ứng dụng thực tiễn của các khái niệm tài chính định lượng tiên tiến.

Nó đại diện cho cầu nối giữa nghiên cứu học thuật và thực thi thị trường thực tế.

⚠️ Tuyên bố từ chối trách nhiệm

- Vốn tối thiểu được khuyến nghị: 2,800–5,000 USD

- Kết quả kiểm tra lại là lịch sử và không đảm bảo hiệu suất trong tương lai

- Bot sử dụng không martingale, không lưới — hoàn toàn dựa trên logic hồi quy về trung bình

TẤT CẢ CÁC THAM SỐ ĐỀU ĐƯỢC TỐI ƯU.

Tóm tắt

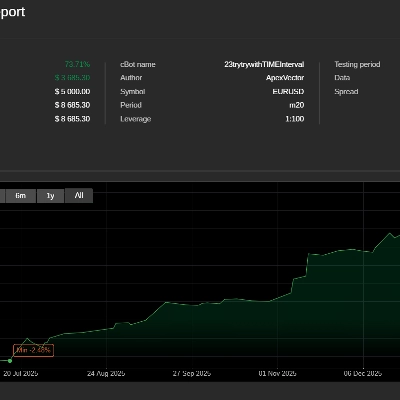

Hồ sơ giao dịch

Đánh giá của khách hàng

0.0

Đánh giá: 0

Đánh giá của khách hàng

Sản phẩm này chưa có đánh giá nào. Bạn đã dùng thử chưa? Hãy là người đầu tiên chia sẻ với mọi người!

Thảo luận

Câu hỏi thường gặp

Commodities

Grid

XAUUSD

Martingale

ATR

Các sản phẩm có sẵn trên cTrader Store, bao gồm bot giao dịch, chỉ báo và plugin, được cung cấp bởi các nhà phát triển bên thứ ba và chỉ nhằm mục đích cung cấp thông tin và tiếp cận kỹ thuật. cTrader Store không phải là nhà môi giới và không cung cấp lời khuyên đầu tư, khuyến nghị cá nhân hay bất kỳ đảm bảo nào về hiệu suất trong tương lai.

Giá

10M

Khối lượng đã giao dịch

10.64K

Pip đạt được

23

Lượt bán

1.25K

Cài đặt miễn phí