说明

100美元微型账户回测样本

- 关键点

基础状态必须通过指标执行的相同确认门槛——用户定义的连续柱数保持新状态后才被接受。单根柱的尖峰、虚假突破和震荡反向移动在源头被过滤掉。机器人不会投机性地进入状态;它等待信号被市场自身结构确认。

- 价格水平来源于状态,而非固定公式。入场、回撤和有利区域——根据趋势确认时刻校准。

当状态被确认时,指标的通道几何形状和该特定柱的结构产生三个价格参考水平。这些不是统一应用的ATR倍数或点差偏移——它们反映了价格实际所在位置,以及状态形成时通道的统计边界。每个状态事件的水平都是独特的,并向前更新——但仅在有利方向,从不逆趋势。

- 每个状态内的信号层级。四个结构化机会,每个都有其作用。

-

- 入场 — 在状态确认时下单,作为市价单立即执行,信号新鲜时进行

- 连续入场 — 在趋势锚点水平处的重新入场,价格拉开后回归,作为挂单下达

- 有利 — 在状态方向上的更深位置,反映通道结构内更高信念起点的水平

- 回撤 — 接近风险边界的机会,在状态被视为无效前以折扣价加仓

每种信号类型都有独立的仓位设置,允许在结构的每个层级上不同地调整风险敞口。

- 状态感知订单管理。状态结束时,所有与之相关的内容也随之结束。

机器人通过产生订单和持仓的状态进行跟踪。当状态翻转——由开启它的相同门槛确认——所有前一状态未成交的挂单会被自动取消,无需人工干预。一个可选设置将此扩展到已成交持仓,在相反状态确认时关闭它们,保持订单簿与当前方向观点一致。

- 自适应水平延伸。参考水平随着趋势发展向前移动。

当价格沿确认的状态方向移动时,参考水平可以配置为随之前进——仅跟踪趋势锚点和通道极值的有利方向,绝不回撤。每一步由相对于通道宽度的可配置偏移控制,使延伸具有刻意的、结构感知的特性,而非连续漂移。这使得入场和回撤参考在长期趋势中保持相关,而非永久锚定于起点。

- 交易时段过滤。仅交易对您重要的时段。

可配置的交易时段窗口限制所有订单仅在特定UTC时段内下达。窗口外不新开仓位或挂单。现有持仓保持活跃并完全管理——过滤器仅控制何时承担新风险,不影响已开仓位的处理。

- 仓位大小。固定手数或按权益比例风险——由您选择。

仓位可以定义为固定手数或当前账户权益的百分比。在权益模式下,仓位大小根据配置的止损距离自动计算,因此每笔交易的风险随账户规模调整,而非以固定金额计。

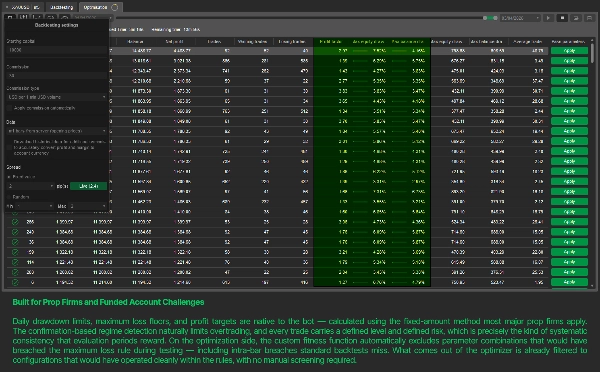

- 适合Prop Firm和资金账户。内置保护设计符合挑战规则。

提供三种独立风险限制:最大日回撤、最大总亏损和盈利目标。三者均参照初始余额,采用与大多数主要Prop Firm结构匹配的固定金额方法。图表上的实时显示展示当前敞口与各活动限制的对比,包括每日限制被突破的累计天数——便于整个挑战期间的监控。

- 带真实约束的优化。结果网格显示实际通过的,而非纸面上看起来好的。

cTrader优化器中启用了自定义适应度函数。超过最大亏损限制的参数组合——包括柱内止损触发(柱收盘时不可见)——会自动被赋予负分并从输出中排除。网格中剩余的组合是在整个测试期内均在配置风险边界内操作的。

- 它的不同之处

大多数自动趋势系统基于反应性逻辑:滞后指标穿越阈值,交易开仓。这里的基础在每个层面都不同。驱动状态检测的信号是市场参与度的专有读数——而非价格本身——通过专门处理噪音、滞后和统计漂移的阶段,才宣布任何状态。提供结构参考的价格通道来源于近期市场行为的实际分布,而非统一应用的公式。

机器人操作的状态必须通过指标的确认门槛获得。它交易的水平针对每个状态事件是特定的,而非模板化。随后的订单管理与状态生命周期绑定——状态内下达的订单在状态结束时自动且完全取消。

该系统设计上具有选择性。它绕过了传统系统会交易的大部分情况。当它确实行动时,交易背后的条件是同一统计基础管道的产物,使得基础指标的状态调用与标准交叉显著不同。

摘要

客户评价

5 | 0 % | |

4 | 67 % | |

3 | 33 % | |

2 | 0 % | |

1 | 0 % |