الوصف

سيتم بيع النسخ الخمسة الأولى بـ 44.

لاحقًا سترتفع إلى 78. تم تطويرها في ديسمبر 2025

1. الملخص التنفيذي

ألفا التقلبات الزمنية هو خوارزمية عكسية كمية تهدف إلى التقاط عدم الكفاءة قصيرة الأجل في زوج اليورو/الدولار الأمريكي. تعتمد الاستراتيجية على الفرضية الأساسية بأن الانحرافات السعرية التي تتجاوز المعايير الإحصائية (المحددة بواسطة أغطية التقلب) تقدم فرصًا عالية الاحتمالية للانعكاس، بشرط حدوثها خلال نوافذ زمنية محددة ذات سيولة عالية.

2. المنطق التشغيلي والمنهجية

تستخدم الخوارزمية عملية تصفية متعددة الطبقات لعزل نقاط الدخول عالية الجودة:

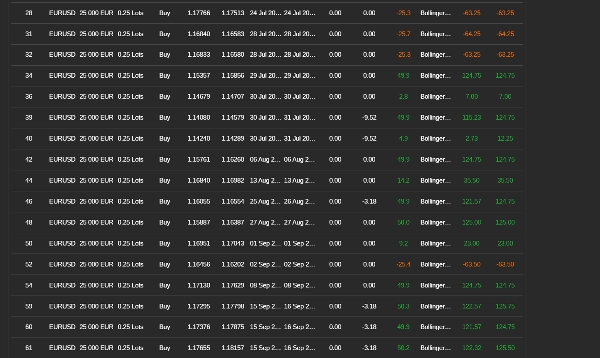

- التصفية الزمنية (مرشحات الوقت): التداول محصور بدقة في تداخلات السوق ذات الحجم الكبير (مثل جلسات لندن/نيويورك). تقوم هذه "التقسيمات الزمنية" بتصفية الضوضاء الناتجة عن السيولة المنخفضة وتوسع الفارق غير المتوقع خلال ساعات التداول المنخفضة.

- العودة إلى التقلب: يتم تفعيل نقاط الدخول بناءً على تطرف الانحراف المعياري (أشرطة بولينجر لفترة 24، انحراف 2). يحدد النظام حالات الشراء المفرط/البيع المفرط حيث من المحتمل إحصائيًا أن يعود السعر إلى المتوسط.

- تأكيد الزخم: مرشح مؤشر القوة النسبية (RSI) يمنع التداول ضد الاتجاهات الاندفاعية القوية، مما يضمن أن نقاط الدخول تتم فقط عندما يكون الزخم في تراجع.

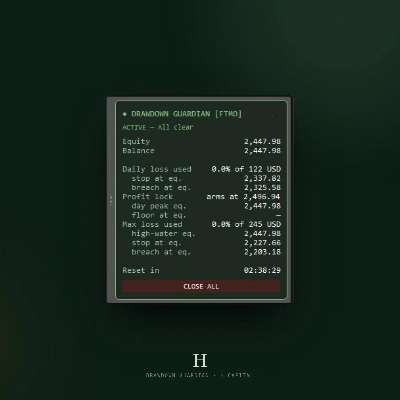

3. هيكل إدارة المخاطر

يولي النظام أولوية للحفاظ على رأس المال من خلال إطار صارم لإدارة المخاطر:

- التوقع الإيجابي: تستخدم الاستراتيجية نسبة مخاطرة إلى مكافأة ثابتة 1:2 (وقف الخسارة: ~25 نقطة / جني الأرباح: ~50 نقطة). هذا يضمن بقاء الخوارزمية مربحة حتى مع معدل فوز منخفض يصل إلى 35%.

- الدفاع النشط عن الصفقة: يتم تفعيل وقف متحرك معدل حسب التقلبات فور تحرك المركز 9 نقاط في الربح. تعمل هذه الآلية "دفاع نقطة التعادل" على إزالة المخاطر بسرعة، مما يؤمن "صفقات مجانية" ويحمي حقوق الملكية العائمة.

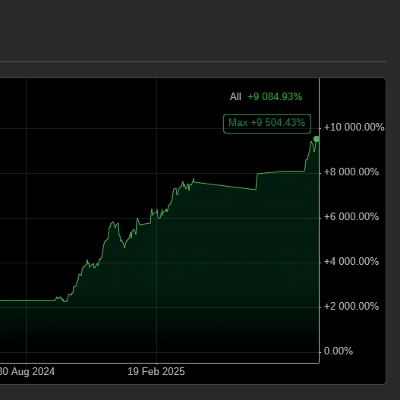

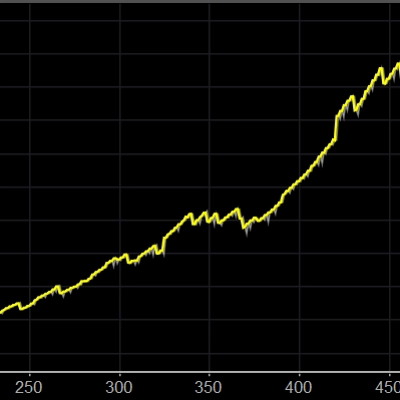

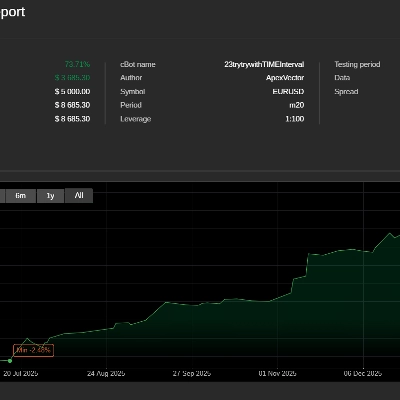

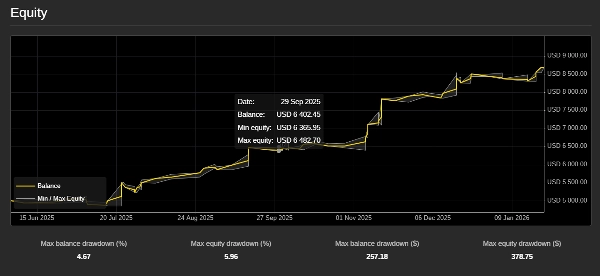

4. مؤشرات الأداء (مرحلة التحدي)

خلال فترة التقييم التي استمرت 7 أشهر، أظهرت الاستراتيجية متانة إحصائية استثنائية:

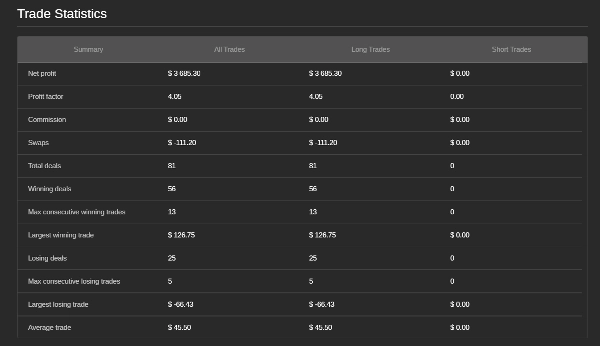

- العائد الصافي على الاستثمار: حققت الاستراتيجية عائدًا صافيًا على الاستثمار بنسبة 73%، متفوقة بشكل كبير على أهداف الربح القياسية المطلوبة للتمويل.

- عامل الربح: حافظت الخوارزمية على عامل ربح مرتفع يبلغ 3، مما يدل على أنه مقابل كل دولار واحد من المخاطرة المحققة، يولد النظام 4 دولارات من الربح الإجمالي.

- معدل الفوز والثبات: حافظ النظام على معدل فوز بنسبة 69% (56 صفقة رابحة من أصل 81). عند الجمع مع نسبة المخاطرة إلى المكافأة الثابتة 1:2 للاستراتيجية، أنتج هذا المعدل العالي منحنى حقوق ملكية مستقر للغاية ومتزايد مع ركود ضئيل.

5. نسب المخاطر المتقدمة

- نسبة شارب (> 3): تشير إلى عائد معدل للمخاطر "ممتاز"، مؤكدة أن الاستراتيجية تحقق أرباحًا عالية مع تقلب منخفض للغاية.

- نسبة كالمار (> 5): مع وتيرة سنوية تبلغ حوالي 120% وأقصى تراجع مقدر أقل من 5%، تثبت هذه النسبة أن الاستراتيجية مقاومة للغاية للخسائر العميقة.

- نسبة سورتينو (> 4): تؤكد أن "تقلب الجانب السلبي" يكاد يكون غير موجود؛ خطر سلسلة خسائر كبيرة إحصائيًا غير مهم.

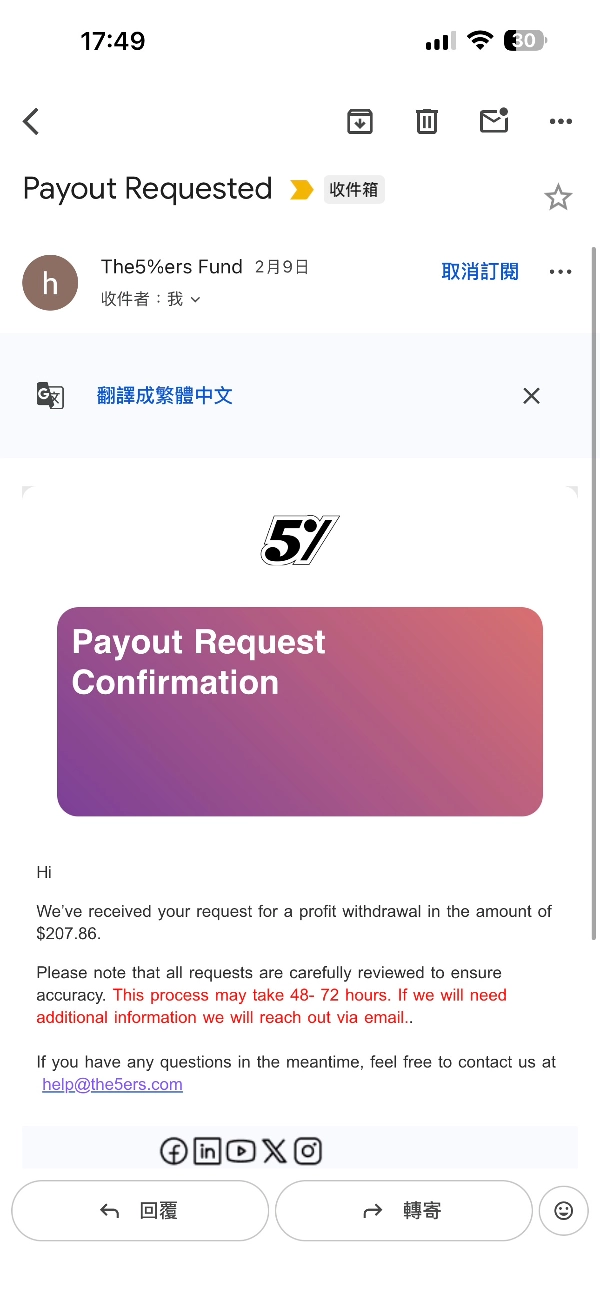

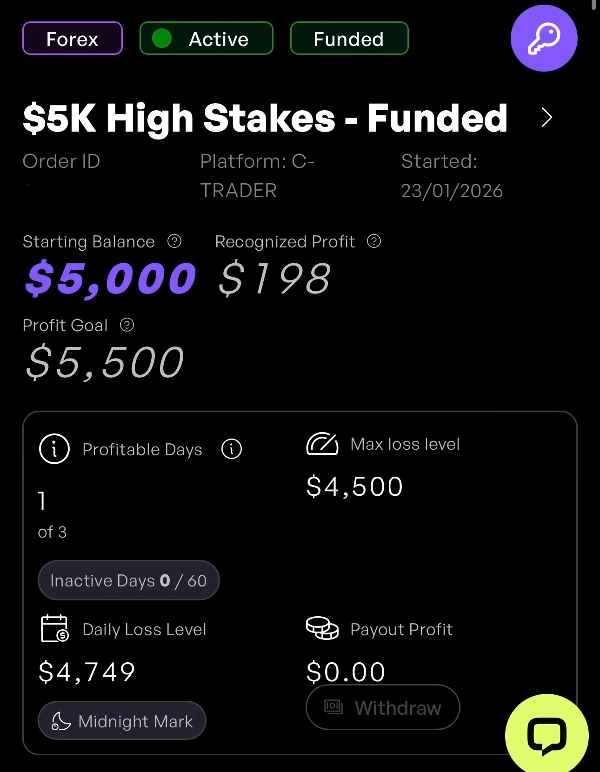

لقد نجحت الاستراتيجية في اجتياز تحدي شركة التمويل.

الملخص

تقييمات العملاء

5 | 25 % | |

4 | 50 % | |

3 | 25 % | |

2 | 0 % | |

1 | 0 % |