Descripción

¡SIEMPRE OPTIMIZAMOS NUESTROS ALGORITMOS A LAS CONDICIONES DEL MERCADO, LO QUE SIGNIFICA QUE TÚ TAMBIÉN PUEDES HACERLO!

SIGUE LAS ESTADÍSTICAS EN VIVO DEL ALGORITMO PROFESIONAL HEDGE GRID AQUÍ: Próximamente!

La ESTRATEGIA HEDGE GRID PRO es un algoritmo de trading avanzado y totalmente automatizado desarrollado por Datarum Algorithmica. No es una simple cuadrícula ni un seguidor de tendencias básico; es una arquitectura de trading inteligente y multinivel diseñada para adaptarse a la dinámica del mercado mediante una combinación sofisticada de gestión de posiciones, conciencia de volatilidad y controles dinámicos de riesgo.

Por $90 adicionales ofrecemos una suscripción única de 1 mes que proporciona: guía de instalación personalizada, manual en pdf, 5 cbotset probados para rentabilidad, actualización diaria del boletín informativo del mercado.

Este sistema automatizado algorítmico llevará tu trading al siguiente nivel. Hedge Grid Strategy Pro es una herramienta de trading automatizada algorítmica con estrategias desplegables, que el trader puede optimizar con una larga lista de parámetros y configuraciones. El algoritmo automatizado HEDGE GRID STRATEGY PRO detecta datos de estructura de mercado, condiciones de liquidez, combinados con datos de volatilidad y umbrales de condiciones de mercado de alta/baja volatilidad, con condiciones estocásticas de sobreventa/sobrecompra de caminata aleatoria y más de 10 tipos de medias móviles (Hull, Doble, Triple Exponencial) periodo y filtro de tendencia. El algoritmo también tiene funciones predictivas de volatilidad para identificar en tiempo real señales de ruptura de mercado y picos de volatilidad. Todo este conjunto de indicadores trabaja con la posición, gestión de riesgo, filtros de spread y deslizamiento, con esto, los traders pueden decidir activar características más agresivas de hedge-grid, o mantener un tamaño de lote fijo sin multiplicadores, las operaciones pueden enviarse a través de HEDGE GRID STRATEGY PRO con funciones FOK y entradas Iceberg. Hay los habituales ajustes de filtro de horas y número máximo de operaciones diarias, objetivo de beneficio diario activable, estado del panel, registro detallado de señales.

Estos sistemas completos se vuelven aún más sofisticados con herramientas propietarias como parámetros de fitness personalizados, un arsenal de capas de órdenes de compra/venta activables, todas las señales del algoritmo se elaboran no en el sistema clásico de compuertas y filtros que son cuellos de botella lógicos que ralentizan relativamente la capacidad de respuesta del algoritmo, en Datarum Algorithmica hemos implementado un método propietario para resolver el problema de las compuertas y el sobrefiltrado, con un método diseñado en cálculo avanzado.

En Datarum Algorithmica nos esforzamos por proporcionar algoritmos de trading de calidad superior fuera de lo común, listos para desplegar en mercados en vivo, nuestro objetivo crítico es proporcionar a los traders dispuestos sistemas de trading algorítmico sofisticados para enfrentar cualquier adversidad en condiciones reales de mercado, con el fin de superar al mercado.

¿Para quién es esto?

La ESTRATEGIA HEDGE GRID PRO está diseñada para traders experimentados e inversores algorítmicos que entienden las complejidades del trading en cuadrícula, cobertura y gestión dinámica de posiciones. Su extenso conjunto de parámetros (100 opciones configurables) ofrece una flexibilidad sin igual para quienes desean afinar cada aspecto del comportamiento del sistema.

Este producto no se recomienda para principiantes, a menos que estén dispuestos a aprender. La sofisticación de la estrategia requiere un sólido entendimiento de la mecánica del trading, principios de gestión de riesgo y la capacidad de interpretar resultados de backtesting. Sin embargo, Datarum Algorithmica ofrece asistencia completa a los clientes que necesiten orientación sobre configuración, optimización y despliegue en vivo. El soporte está disponible para ayudarte a navegar las capacidades del sistema y alinearlo con tus objetivos de trading.

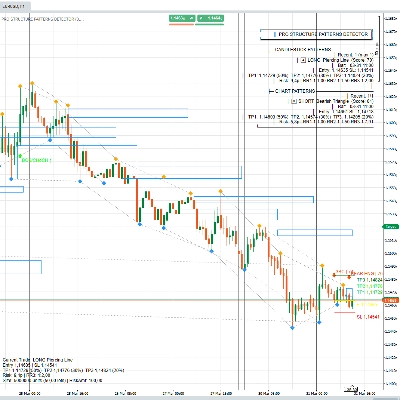

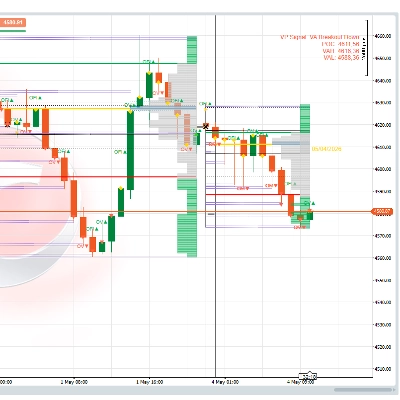

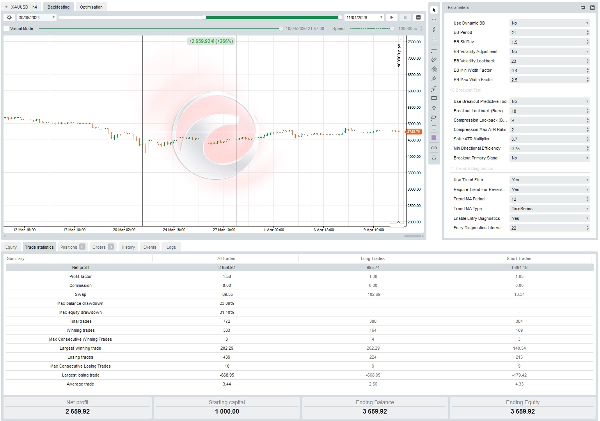

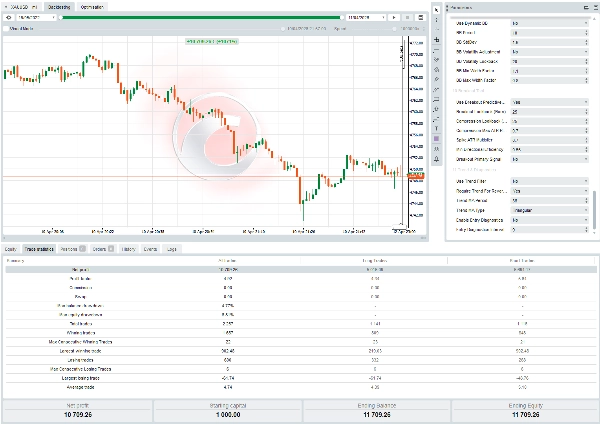

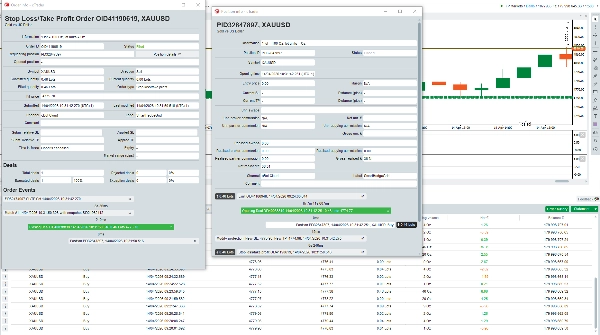

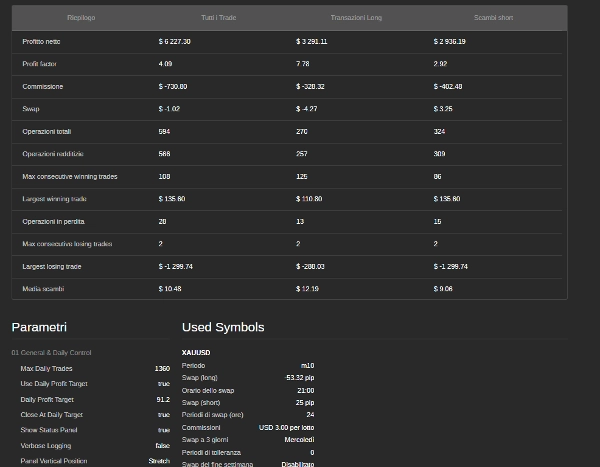

Referencia de rendimiento — Backtesting con datos tick

La estrategia ha sido rigurosamente validada usando datos históricos tick a tick, la forma más exigente de backtesting disponible. Los resultados, como se muestra en el informe adjunto, demuestran la robustez del sistema durante un período de prueba de 2 meses y 20 días (18 de abril de 2026 – 8 de julio de 2026) en XAUUSD con un marco temporal m10.

Validación en vivo Walk-Forward — Un compromiso con el rendimiento

Datarum Algorithmica está comprometida con más que promesas basadas en backtesting. La ESTRATEGIA HEDGE GRID está actualmente en proceso de validación en vivo walk-forward — un proceso donde el sistema se opera en condiciones reales de mercado para confirmar que su rendimiento en backtesting se traduce en resultados reales en vivo. Este es un paso crítico en nuestro ciclo de desarrollo de producto, asegurando que la estrategia funcione como se espera antes de ser ofrecida al público.

Los clientes que adquieran este cBot se beneficiarán de monitoreo continuo del rendimiento y actualizaciones mientras continuamos refinando el sistema basado en la retroalimentación del mercado en vivo. Los resultados de backtesting proporcionados son el punto de partida; la fase de validación en vivo es donde demostramos el valor de la estrategia en los mercados donde realmente importa.

Resumen

La ESTRATEGIA HEDGE GRID es un sistema de trading automatizado sofisticado y multinivel que combina trading en cuadrícula adaptativo, cobertura dinámica, dimensionamiento inteligente de posiciones y un potente motor de fusión de decisiones. Está diseñado para traders experimentados que exigen rendimiento y están dispuestos a interactuar con una herramienta compleja pero altamente capaz.

Con un historial probado en backtesting, un proceso continuo de validación en vivo y soporte completo de Datarum Algorithmica, este cBot representa una solución seria de trading para quienes están listos para elevar su trading algorítmico.

⚠️ Avisos importantes

- Sin garantías de rendimiento: Operar instrumentos financieros implica un riesgo sustancial. El rendimiento pasado, incluidos los resultados de backtesting o reproducción histórica, no es indicativo de resultados futuros. El desarrollador no hace representaciones ni garantías sobre la rentabilidad, consistencia o comportamiento de pérdidas en mercados en vivo.

- Dependencia del mercado y del corredor: Los resultados reales varían según la calidad de ejecución del corredor, condiciones de spread, deslizamiento, liquidez, volatilidad por noticias e infraestructura del servidor. Los filtros y la lógica de cobertura del algoritmo asumen entornos de ejecución estables y de baja latencia.

- Responsabilidad de los parámetros: Todas las configuraciones ajustables (espaciado de cuadrícula, multiplicadores, riesgo por operación, filtros de sesión, tamaño de lote, etc.) son modificables por el usuario. Una configuración incorrecta puede aumentar la exposición, violar límites de margen o provocar agrupamiento no deseado de posiciones. Los usuarios deben probar exhaustivamente los conjuntos de parámetros en entornos demo antes de desplegar en vivo.

- Uso bajo su propio riesgo: Al instalar o ejecutar CBOTs, usted reconoce que ha leído, entendido y aceptado todos los requisitos técnicos, responsabilidades de configuración y divulgaciones de riesgo. El desarrollador no asume responsabilidad por pérdidas, llamadas de margen, errores de plataforma o desviaciones de ejecución resultantes del trading en vivo.

- Red de Comunicación Electrónica ECN (Finanzas/Trading): un sistema computarizado que empareja automáticamente órdenes de compra y venta de valores. Permite a grandes corredurías y traders individuales operar directamente sin un intermediario como un especialista en bolsa. La calidad del motor de emparejamiento y llenado de órdenes de los corredores varía en la industria y requiere que los traders monitoreen activamente el deslizamiento y los spreads, limitando el spread máximo y el deslizamiento máximo para obtener un emparejamiento óptimo de órdenes. Es importante entender que los escritorios de corredores a menudo no emparejan las estrategias algorítmicas de traders minoristas, debido a requisitos técnicos de latencia VPS <1ms, pero también a las elecciones de enrutamiento de los corredores. Los CFDs son precios sintéticos, no compensados centralmente a nivel de bolsa, sino emparejados algorítmicamente por los escritorios de corredores.

Importante sobre los requisitos de optimización

Este algoritmo está diseñado tanto para traders principiantes como expertos, pero no es adecuado para traders perezosos. Para cada instrumento financiero que desees operar, ya sea un par de divisas, índice, commodity como oro o plata, o acción individual, debes realizar tu propio proceso de optimización para encontrar la configuración óptima. El comportamiento del mercado difiere significativamente entre instrumentos, y lo que funciona perfectamente en un símbolo no funcionará en otro sin una sintonización adecuada. El algoritmo proporciona un marco de alta calidad y herramientas únicas de optimización de fitness, pero debes estar dispuesto a invertir el esfuerzo para adaptarlo a tus mercados elegidos. Esta es una herramienta de precisión para traders serios y activos que entienden que la adaptación al mercado es la clave para la rentabilidad a largo plazo.

El rendimiento pasado, incluidos los resultados de backtest presentados para XAUUSD, no garantiza resultados futuros. El rendimiento del algoritmo variará según las condiciones del mercado, la calidad de ejecución del corredor, la latencia y la configuración de parámetros. No se hace ninguna representación de que alguna cuenta logrará o probablemente logrará ganancias o pérdidas similares a las mostradas en los backtests.

El algoritmo requiere optimización específica para cada instrumento. Los parámetros que funcionan bien en un símbolo o marco temporal pueden producir pérdidas en otro. Los usuarios son los únicos responsables de realizar sus propias pruebas y validaciones antes de desplegar el algoritmo en una cuenta real.

Todos los derechos reservados. © Datarum Algorithmica. Ninguna parte de este producto, incluidos pero no limitados a sus algoritmos propietarios, indicadores personalizados, configuraciones de parámetros, código fuente y lógica de trading, puede ser reproducida, distribuida, descompilada, modificada o utilizada para crear obras derivadas sin el permiso expreso por escrito de Datarum Algorithmica. HEDGE GRID | Algoritmo avanzado de cuadrícula y cobertura, y toda la tecnología propietaria asociada son marcas registradas y secretos comerciales de Datarum Algorithmica. El uso no autorizado, reventa o redistribución está estrictamente prohibido.

Resumen

Designed for experienced traders and algorithmic investors, the strategy requires instrument-specific optimization and a solid understanding of trading mechanics and risk management. It has been rigorously backtested on tick-by-tick historical data for XAUUSD (m10 timeframe) over a multi-year period and is undergoing walk-forward live validation to confirm real-market performance. The algorithm is ECN-friendly and optimized for low-latency VPS environments.

Risk management tools include stop loss, take profit, trailing stop loss, break-even, session filters, and daily profit targets. The system supports up to 10 simultaneous positions with a recommended minimum balance of $1,000 and a risk per trade of 5%. Ongoing performance monitoring and user support are provided by Datarum Algorithmica. This tool is suitable for high-frequency scalping and breakout trading styles.

Valoraciones de clientes

5 | 0 % | |

4 | 50 % | |

3 | 50 % | |

2 | 0 % | |

1 | 0 % |