Penerangan

VERSI PENUH! https://ctrader.com/products/2705

KEKANGAN DEMO:

- Beberapa instrumen terpilih

- 4 jangka masa (M1, M10, M30, H2)

- Had 2 tahun untuk data ujian semula

- x4 ujian semula serentak

Untuk mendapatkan akses ke versi penuh, sila rujuk pautan di atas!

----------------

Mengapa OmniSim?

Ujian semula tradisional dalam cTrader menggunakan sumber sistem yang banyak untuk memaparkan lengkung ekuiti masa nyata dan graf baki, yang memperlahankan komputer anda dan mengehadkan kecekapan ujian. OmniSim mempermudah keseluruhan proses dengan mengambil data tick pelayan secara langsung dan menjalankan ujian semula yang ringan dan fokus merentasi instrumen dan jangka masa yang anda pilih tanpa beban visual, tetapi tidak mengabaikannya.

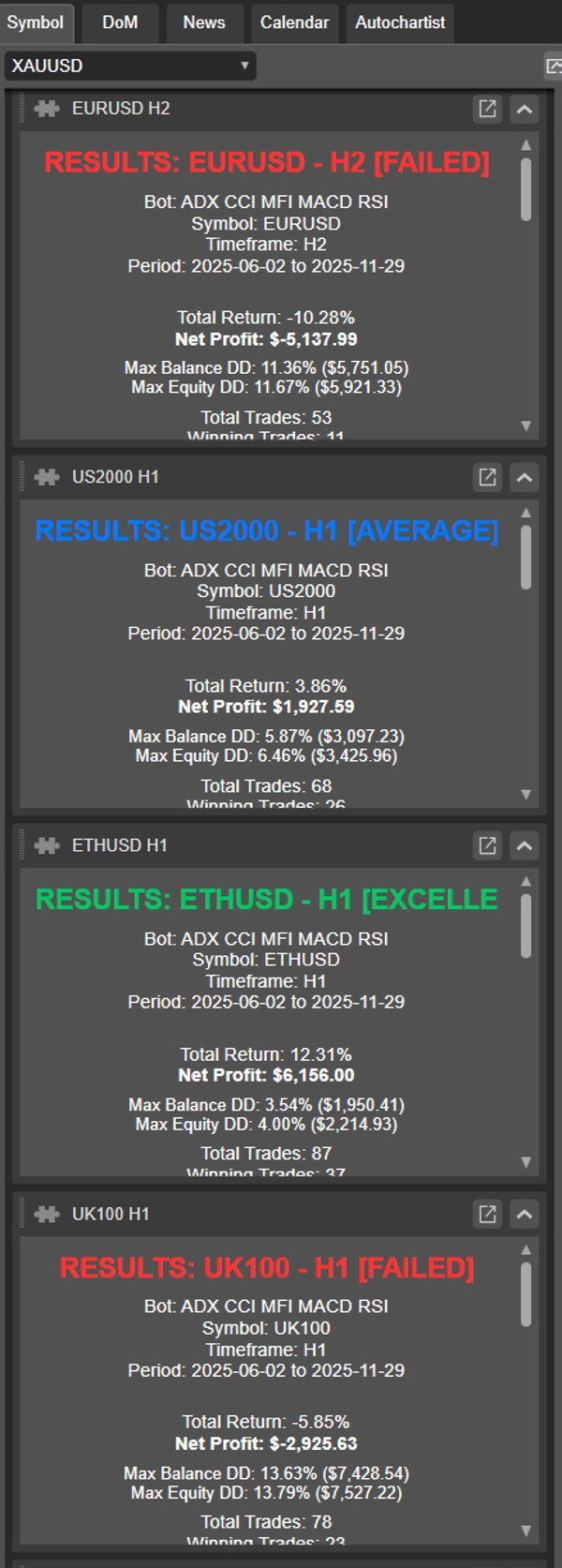

Apabila ujian selesai, OmniSim secara automatik menghasilkan laporan individu untuk setiap ujian semula serta laporan ringkasan menyeluruh, memberikan anda gambaran prestasi lengkap dengan cepat.

Bagaimana ia berfungsi?

Antara muka OmniSim direka dengan intuitif dan ringkas.

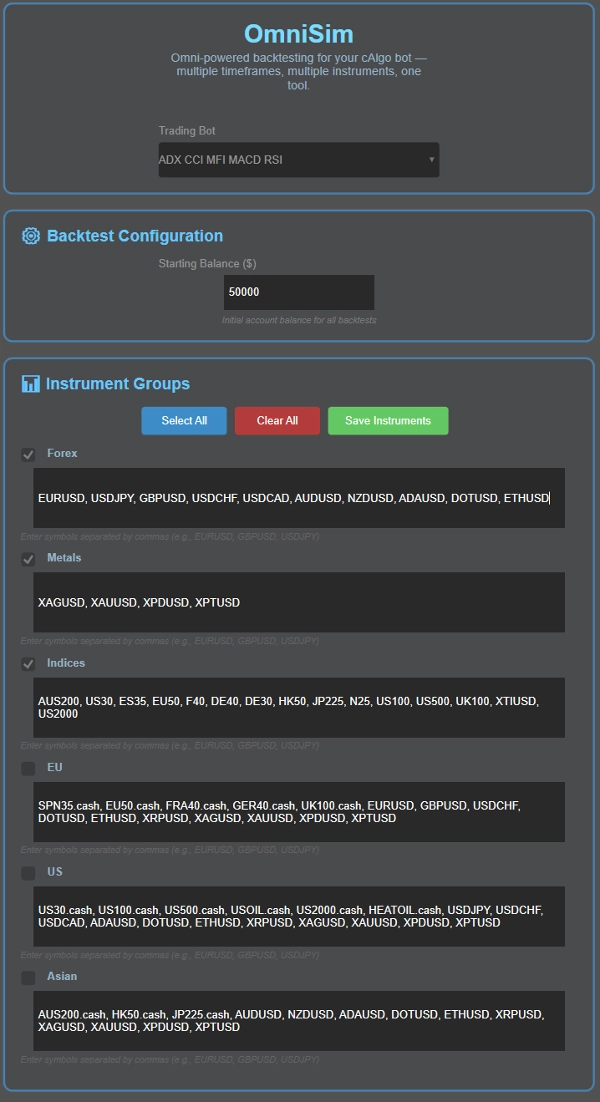

- Pilih bot anda: Omni secara automatik memuatkan semua bot yang dipasang dan memaparkannya dalam senarai lungsur di bahagian atas UI

- Pilih modal anda

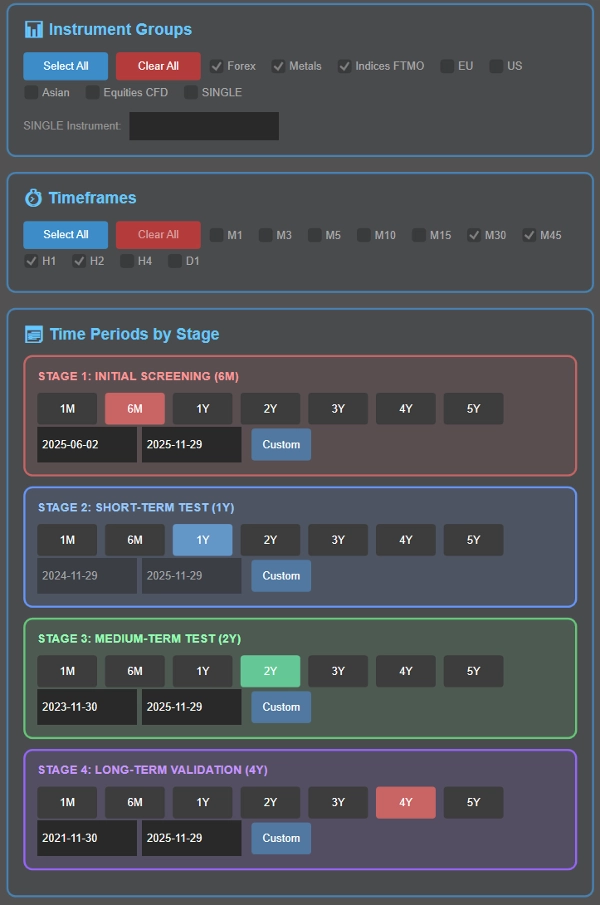

- Pilih instrumen anda: di sini, anda akan disambut dengan 5 kumpulan (Forex, Logam, Indeks, EU, AS, Asia) instrumen mereka boleh disesuaikan untuk kemudahan anda. Sebelum ujian semula, anda boleh memilih kumpulan instrumen yang ingin anda uji semula

- Pilih jangka masa anda: Pilih jangka masa untuk diuji: M1, M3, M5, M10, M15, M30, M45, H1, H2, H4, D1

- Tetapkan tempoh masa ujian semula anda sebagai sebahagian daripada proses kaskad pintar (terperinci di bawah), atau pilih satu tempoh tertentu jika diingini.

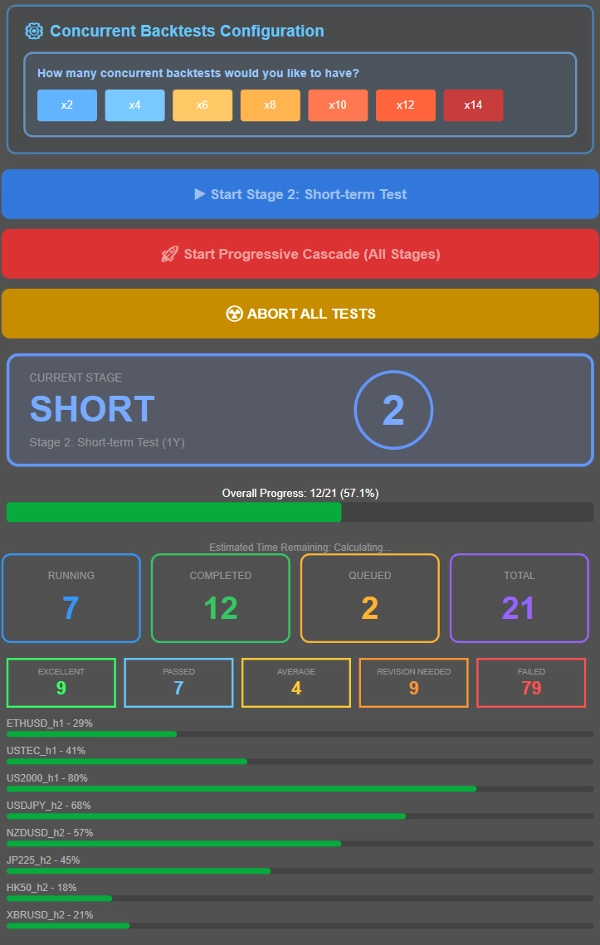

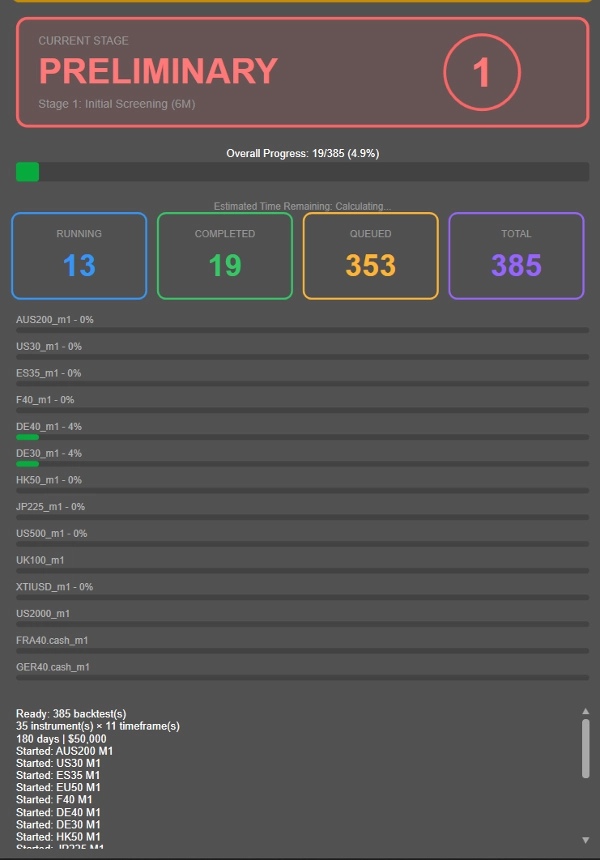

- Kawal berapa banyak ujian dijalankan serentak berdasarkan spesifikasi sistem anda. Sebagai rujukan, sistem RAM 16GB dengan Ryzen 7 5800X3D mudah mengendalikan 8 ujian semula serentak, dengan prestasi kekal lancar sehingga 12-14 ujian serentak. Laraskan mengikut perkakasan anda.

- Jalankan sama ada ujian semula kaskad (penapisan progresif melalui pelbagai tempoh masa) atau uji semua gabungan terhadap satu tempoh tertentu dengan nilai parameter lalai cbot.

Apakah proses ujian semula kaskad?

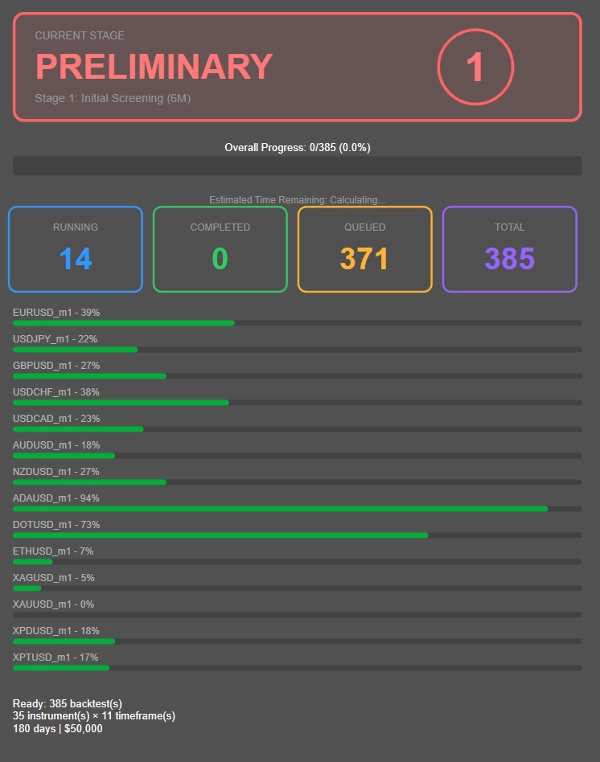

Daripada menjalankan ujian semula selama 4 tahun yang panjang pada setiap gabungan instrumen-jangka masa (termasuk yang tidak menguntungkan), OmniSim menggunakan metodologi kaskad progresif yang menapis dengan bijak yang kurang berprestasi pada peringkat awal:

- Peringkat 1: Saringan awal 6 bulan

- Peringkat 2: Yang bertahan maju ke ujian 1 tahun

- Peringkat 3: Pelaku konsisten bergerak ke pengesahan 2 tahun

- Peringkat 4: Hanya gabungan paling kukuh menghadapi ujian penuh 4 tahun

---------------

- Tempoh setiap peringkat di atas dipilih oleh saya untuk apa yang saya fikir adalah tempoh ujian semula yang agak sesuai. Anda boleh melaraskan tempoh masa mengikut kehendak, bukannya 6B → 1T → 2T → 4T, anda boleh memilih 1B → 2T → 4T → 8T! Sepenuhnya boleh disesuaikan.

---------------

Pendekatan ini secara dramatik mengurangkan pembaziran pengiraan pada gabungan yang tidak menguntungkan, membolehkan anda menumpukan sumber pada strategi yang benar-benar menunjukkan potensi.

Ingin menguji semuanya terhadap satu tempoh sahaja? Cuma konfigurasikan jangka masa yang dikehendaki di Peringkat 2 dan jalankan semua gabungan terhadap tempoh tertentu itu dengan mengklik butang biru.

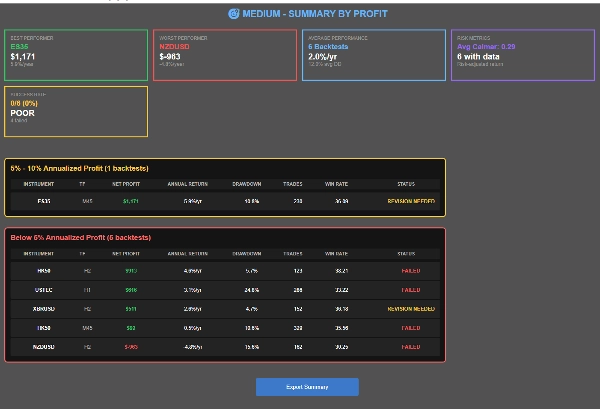

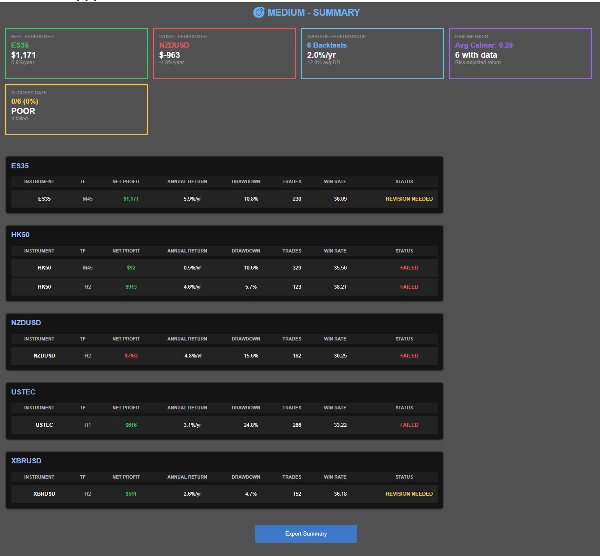

Klasifikasi Prestasi, boleh disesuaikan atas permintaan selepas pembelian!

- CEMERLANG: ≤10% DD purata, ≥20% keuntungan tahunan

- LULUS: ≤10% DD purata, 10-20% keuntungan tahunan

- PURATA: ≤10% DD purata, 5-10% keuntungan tahunan

- PERLU SEMAKAN: 10-20% DD dengan >5% keuntungan ATAU ≤5% DD dengan 0-5% keuntungan

- GAGAL: Semua yang lain

Plugin ini direka dengan kriteria lulus dan gagal firma prop popular (10% penurunan diskualifikasi). Bergantung pada berapa banyak risiko setiap dagangan, ia mungkin mencabar untuk mengetahui prestasi sebenar, oleh itu kategori lain seperti perlu semakan dan purata, semua dalam metrik prestasi yang munasabah. Gagal dikhaskan untuk pulangan sederhana, tiada penurunan atau penurunan besar.

Metrik Prestasi:

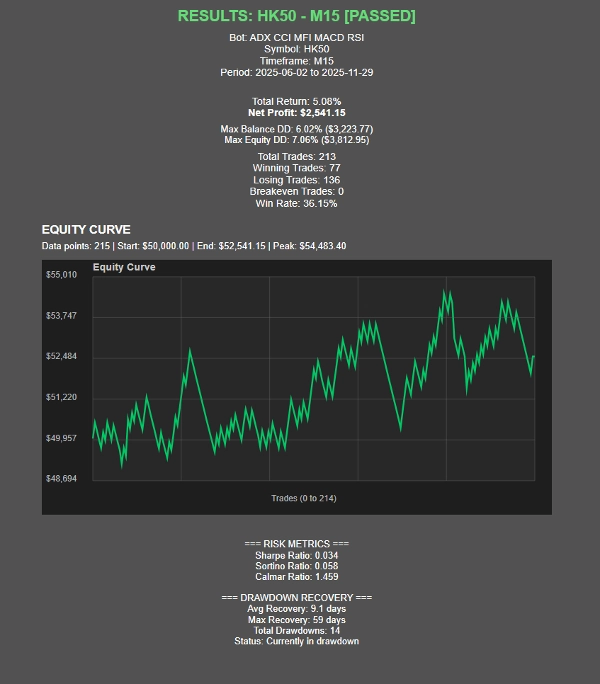

- Nisbah Sharpe, Nisbah Sortino, Nisbah Calmar (WIP)

- Statistik pemulihan penurunan

- Visualisasi lengkung ekuiti

- Penjejakan kemajuan masa nyata dengan ETA

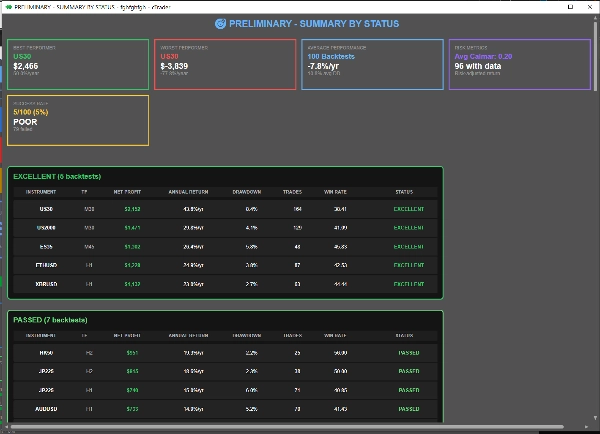

Pembentangan Keputusan

- Tiga pandangan ringkasan: Mengikut Instrumen, Mengikut Status, Mengikut Keuntungan

- Navigasi keputusan yang boleh diklik

- Fungsi eksport CSV

- Kad status visual dan penunjuk kemajuan