Description

Revue complète – TrendPullback ATR Pro

Nom du bot : UltimateActivationAwareBot – TrendPullback ATR Pro

Marché principal : US500 (CFD indice S&P 500)

Effet de levier de référence : 1:500

Style : Suivi de tendance avec retracements profonds et gestion avancée du risque/position.

Besoin d’aide pour régler ce cBot ou envie d’idées d’optimisation personnalisées pour votre courtier, symbole ou période ?

1. Idée principale

TrendPullback ATR Pro est un système multi-filtres de tendance–retracement conçu pour :

- trader avec la tendance structurelle (et non contre elle),

- attendre des retracements significatifs plutôt que de courir après des chandeliers impulsifs,

- s’adapter à la volatilité changeante en utilisant l’ATR,

- éviter les extrêmes prolongés grâce à l’RSI.

La logique :

- Structure de la tendance via les EMA (20/50/200)

-

- Long : prix au-dessus de EMA200 et EMA20 > EMA50 > EMA200

- Short : prix en dessous de EMA200 et EMA20 < EMA50 < EMA200

- Confirmation du momentum via ADX + DI+/DI−

-

- ADX au-dessus d’un seuil minimum (pas de plages plates),

- DI+/DI− alignés avec la direction du trade.

- Profondeur du retracement mesurée en ATR

-

- Le prix doit reculer vers EMA20 d’au moins

PullbackAtrK × ATR. - Cela filtre les petites baisses bruyantes.

- Le prix doit reculer vers EMA20 d’au moins

- RSI comme filtre de “santé”

-

- Évite d’entrer à des niveaux extrêmes de surachat/survente sans normalisation.

- Déclencheur d’entrée

-

- soit un croisement au-dessus/en dessous de EMA20,

- soit une cassure/rupture de la barre précédente.

🔎 Note importante :

L’optimisation et la validation ont été principalement réalisées sur US500 avec un levier de 1:500.

Obtenir des résultats robustes sur un indice boursier comme US500 est beaucoup plus difficile que sur l’or (XAUUSD), qui est généralement plus facile à optimiser et plus sujet au sur-ajustement.

Ce bot a donc été réglé avec les indices comme principal terrain de test, et pas seulement dans un environnement “or uniquement”.

2. Utilisation pratique & flux de travail

Étape 1 – Toujours commencer en démo

- Commencez avec US500 M30 ou H1.

- Utilisez RiskPerc ≈ 0,25–0,50% par trade.

- Visez au moins 3–6 mois de données historiques en backtest, puis test en avant en démo.

Étape 2 – Optimiser par blocs

Ne modifiez pas tout en même temps. Travaillez par couches :

- Filtres de régime & de tendance (EMA, ADX, percentile ATR)

Assurez-vous que le bot évite les phases évidentes de latéralisation. - Logique d’entrée (retracement + déclencheur)

Validez que les entrées interviennent après de vrais retracements, pas au hasard. - Gestion des trades (SL/TP, partiels, BE, trailing, Mode agressif)

Concentrez-vous sur les multiples R et le profil de drawdown, pas seulement le profit net.

Étape 3 – US500 vs Or vs autres actifs

- Pour US500, plages de départ typiques (à tester) :

-

- AtrSLmult : 1,8–2,5

- AtrTPmult : 2,5–3,5

- PullbackAtrK : 0,20–0,35

- RiskPerc : 0,25–0,5

- Pour l’or (XAUUSD) :

-

- la même logique fonctionne en principe,

- mais les échelles ATR et pips sont très différentes.

→ faites toujours une optimisation séparée par instrument.

Étape 4 – Mode agressif

- AggressiveMode = true :

-

- désactive le TP partiel,

- active le trailing uniquement après

TrailStartR × R.

- Idéal pour :

-

- maximiser les gains importants,

- traders à l’aise avec les fluctuations de capital.

- Non recommandé si :

-

- vous n’aimez pas les drawdowns,

- vous utilisez déjà un levier élevé/risque élevé par trade.

3. Répartition des paramètres avec conseils d’utilisation

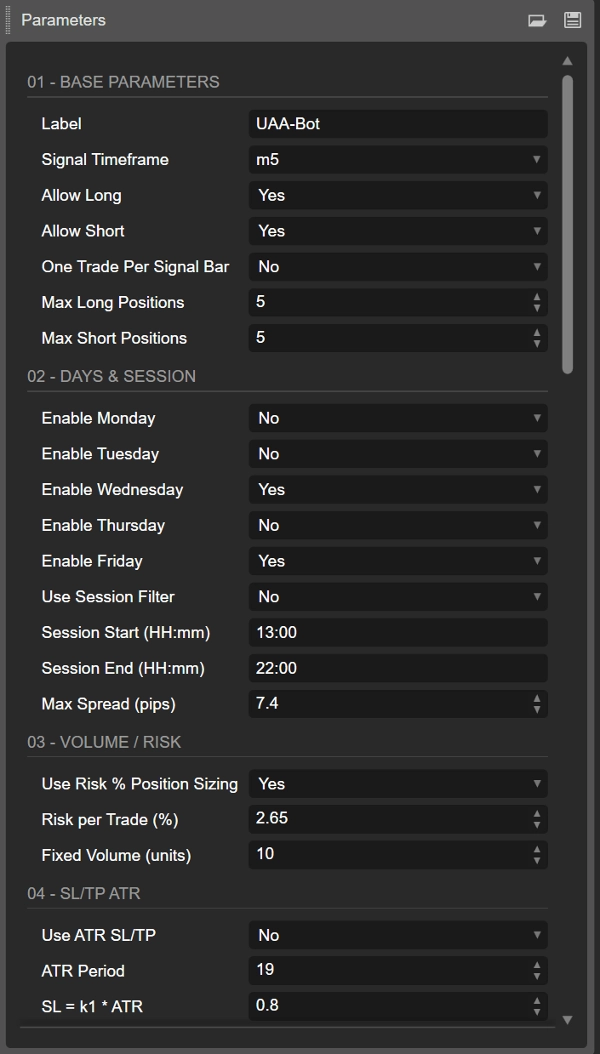

3.1. Base, jours & session

- Label

Étiquette de groupe pour toutes les positions de ce bot ; utile si vous utilisez plusieurs systèmes sur le même symbole. - SignalTF

Période temporelle qui génère les signaux & indicateurs.

Recommandé : M30 ou H1 sur US500. - AllowLong / AllowShort

Vous pouvez désactiver un côté si les backtests montrent une forte asymétrie (par exemple, long uniquement sur indices). - OneTradePerBar

True = comportement plus propre, évite plusieurs entrées empilées sur une seule barre. - Filtres Jours & Session

-

- Activez uniquement les jours souhaités (lun–ven).

- Début/fin de session = fenêtre horaire intrajournalière (heure serveur).

- Utile pour éviter les périodes de faible liquidité ou nocturnes.

- MaxSpreadPips

Plus pertinent pour le FX ; néanmoins sûr de garder un plafond de spread max pour les indices.

3.2. Volume / Gestion du risque

- UseRiskPositionSizing = true

Recommandé : le bot utilise le SL en pips et le solde du compte pour calculer la taille de la position. - RiskPerc

-

- Conservateur : 0,25%

- Standard : 0,50%

Dépasser 1% avec un levier 1:500 peut être très agressif.

- FixedVolumeUnits

Utilisé uniquement siUseRiskPositionSizing = false.

Bon pour des tests rapides, mais moins robuste à long terme que la taille basée sur le risque.

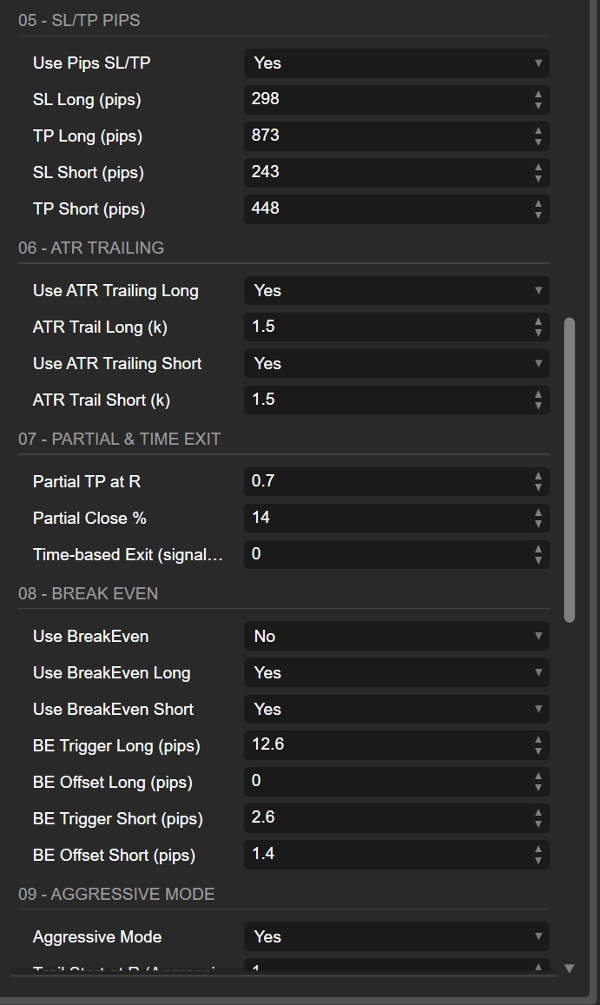

3.3. SL/TP : basé sur ATR vs pips fixes

- UseAtrStops = true

Les SL/TP basés sur l’ATR s’adaptent à la volatilité ; les mêmes réglages fonctionnent à travers différents régimes de volatilité. - AtrSLmult / AtrTPmult

-

- 2×ATR SL est un niveau classique “donner un peu de marge, pas absurde”.

- 3×ATR TP donne environ 1,5R si vous utilisez SL/TP purs.

Combinez avec partiels & trailing pour plus de nuances.

- UsePipsStops

Si activé, les SL/TP basés sur les pips remplacent l’ATR.

À utiliser uniquement si vous connaissez la valeur du pip et souhaitez des stops numériques fixes. - SlLongPips / TpLongPips – spécifique aux positions longues

- SlShortPips / TpShortPips – spécifique aux positions courtes

Cette séparation est idéale si vos tests montrent une asymétrie (par exemple, les indices se comportent souvent différemment sur des shorts paniqués vs longs progressifs).

3.4. Stop suiveur ATR (long vs short)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

Vous pouvez :

- activer le trailing ATR uniquement pour les longs ou uniquement pour les shorts,

- utiliser des multiplicateurs différents : par ex. trailing plus serré sur les shorts s’ils ont tendance à rebondir rapidement.

Logique des multiplicateurs :

- 1,0–1,5 → trailing serré ; protège rapidement, mais coupe les gagnants tôt.

- 2,0–3,0 → trailing lâche ; laisse respirer les trades, mais tolère des retracements plus profonds.

En Mode agressif, le trailing ne commence qu’une fois que le profit dépasse TrailStartR × R.

3.5. TP partiel & sortie basée sur le temps

- PartialAtR

Combien de R de profit avant une fermeture partielle.

1,0 est un choix courant : sécuriser un gain à 1R, laisser courir le reste. - PartialPercent

30–60% est généralement une bonne plage. 50% est un défaut simple. - MaxBarsInTrade

Nombre maximum de barres de signal pour garder un trade ouvert. -

- 0 = désactivé.

- Pour M30, 50 barres ≈ plusieurs jours ; peut être utilisé comme un “timeout” pour éviter que les trades dérivent indéfiniment.

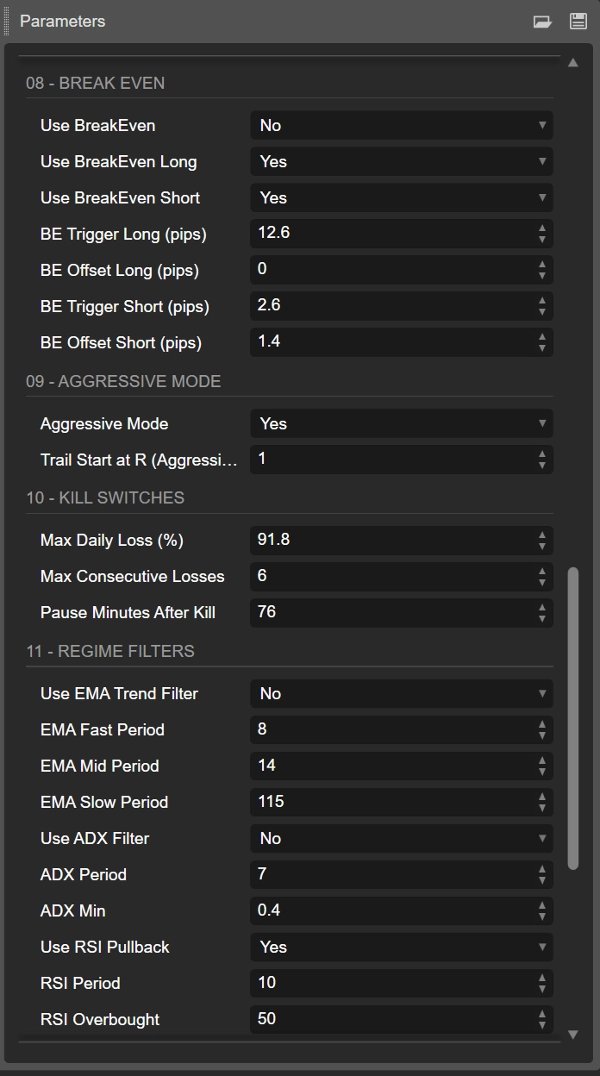

3.6. Break-even par côté (long / short)

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

Interrupteurs maître et par côté pour la logique BE. - BeLongTriggerPips / BeShortTriggerPips

Profit (en pips) requis avant de déplacer le SL au BE. -

- Trop bas → vous êtes constamment arrêté au BE.

- Trop haut → le BE a peu de valeur psychologique.

- BeLongOffsetPips / BeShortOffsetPips

Petit décalage positif aide à couvrir le spread + commissions (ex. 1–2 pips).

3.7. Mode agressif

- AggressiveMode

-

- désactive le TP partiel,

- active le trailing uniquement après

TrailStartR × R.

- TrailStartR

Exemple : 1,5 ou 2,0

Le trailing SL ne commence que lorsque le trade est à +1,5R/2R.

Utilisez ce mode pour des environnements plus directionnels, à forte conviction ou un risque de base plus faible par trade.

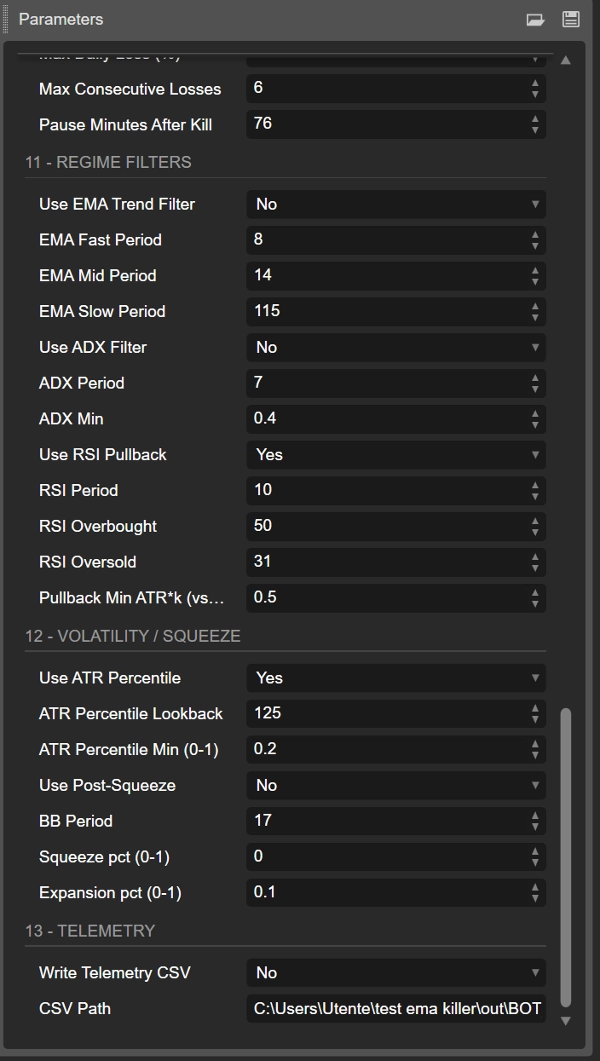

3.8. Filtres de régime

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

La pile EMA définit le régime de tendance. La désactivation rend le système plus “toujours actif” et généralement plus bruyant. - UseAdx, AdxPeriod, AdxMin

L’ADX filtre les phases de faible tendance.

ADXMin typique : 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

Le RSI empêche les entrées lorsque le mouvement est déjà à des niveaux extrêmes.

Le bot vérifie également la pente du RSI (amélioration par rapport à la barre précédente). - PullbackAtrK

Profondeur minimale du retracement vs EMA20 en unités ATR.

Valeurs plus élevées → moins de retracements mais plus profonds.

3.9. Volatilité & filtres post-compression

- UseAtrPct, AtrPctLookback, AtrPctMin

Utilisez ceci pour trader uniquement lorsque l’ATR actuel est au-dessus d’un certain percentile de l’historique récent.

Exemple : AtrPctMin = 0,6 → ignore les 40% les plus bas de volatilité calme. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

Logique classique “compression Bollinger puis expansion” : -

- d’abord une compression de volatilité (squeeze),

- puis une expansion, après quoi le bot est autorisé à trader.

3 .10 . Télémétrie

- WriteCsv, CsvPath

Si vrai, le bot enregistre le statut dans un CSV (équité, PnL quotidien, pertes consécutives, etc.).

Parfait pour une analyse externe dans Excel/Python, surtout combiné avec le Rolling Start Analysis pour tester la robustesse à partir de plusieurs dates de départ.

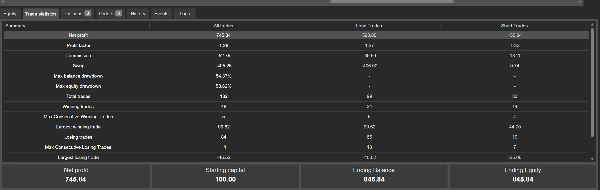

Résumé

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

Avis clients

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |