Descrição

Revisão Completa – TrendPullback ATR Pro

Nome do bot: UltimateActivationAwareBot – TrendPullback ATR Pro

Mercado principal: US500 (CFD do índice S&P 500)

Alavancagem de referência: 1:500

Estilo: Seguidor de tendência com retrações profundas e gestão avançada de risco/posição.

Precisa de ajuda para ajustar este cBot ou quer ideias de otimização personalizada para seu corretor, símbolo ou período?

1. Ideia principal

TrendPullback ATR Pro é um sistema de múltiplos filtros de tendência e retração projetado para:

- operar com a tendência estrutural (não contra ela),

- esperar por retrações significativas em vez de perseguir velas impulsivas,

- adaptar-se à volatilidade variável usando ATR,

- evitar extremos prolongados usando RSI.

A lógica:

- Estrutura da tendência via EMAs (20/50/200)

-

- Longo: preço acima da EMA200 e EMA20 > EMA50 > EMA200

- Curto: preço abaixo da EMA200 e EMA20 < EMA50 < EMA200

- Confirmação de momentum via ADX + DI+/DI−

-

- ADX acima de um limite mínimo (sem faixas planas),

- DI+/DI− alinhados com a direção da operação.

- Profundidade da retração medida em ATR

-

- O preço deve retrair em direção à EMA20 por pelo menos

PullbackAtrK × ATR. - Isso filtra pequenas quedas ruidosas.

- O preço deve retrair em direção à EMA20 por pelo menos

- RSI como filtro de “saúde”

-

- Evita entrar em níveis extremos de sobrecompra/sobrevenda sem normalização.

- Gatilho de entrada

-

- ou um cruzamento de volta acima/abaixo da EMA20,

- ou uma ruptura/queda da barra anterior.

🔎 Nota importante:

A otimização e validação foram feitas principalmente no US500 com alavancagem 1:500.

Alcançar resultados robustos em um índice de ações como o US500 é muito mais difícil do que no ouro (XAUUSD), que normalmente é mais fácil de otimizar e mais suscetível a overfitting.

Portanto, este bot foi ajustado com índices como principal campo de teste, não apenas em um ambiente “apenas ouro”.

2. Uso prático & fluxo de trabalho

Passo 1 – Sempre comece no demo

- Comece com US500 M30 ou H1.

- Use RiskPerc ≈ 0,25–0,50% por operação.

- Busque pelo menos 3–6 meses de dados históricos no backtest, depois teste em demo.

Passo 2 – Otimize em blocos

Não ajuste tudo de uma vez. Trabalhe em camadas:

- Filtros de regime & tendência (EMA, ADX, percentil ATR)

Garanta que o bot evite movimentos laterais óbvios. - Lógica de entrada (retração + gatilho)

Valide que as entradas ocorram após retrações genuínas, não aleatoriamente. - Gestão de trade (SL/TP, parciais, BE, trailing, Agressivo)

Foque em múltiplos R e perfil de drawdown, não apenas lucro líquido.

Passo 3 – US500 vs Ouro vs outros ativos

- Para US500, faixas iniciais típicas (a serem testadas):

-

- AtrSLmult: 1,8–2,5

- AtrTPmult: 2,5–3,5

- PullbackAtrK: 0,20–0,35

- RiskPerc: 0,25–0,5

- Para ouro (XAUUSD):

-

- a mesma lógica funciona em princípio,

- mas as escalas de ATR e pips são muito diferentes.

→ sempre faça otimização separada por instrumento.

Passo 4 – Modo Agressivo

- AggressiveMode = true:

-

- desativa TP parcial,

- ativa trailing somente após

TrailStartR × R.

- Bom para:

-

- maximizar ganhos longos,

- traders confortáveis com oscilações de capital.

- Não recomendado se:

-

- você não gosta de drawdowns,

- você já opera com alta alavancagem/alto risco por operação.

3. Descrição dos parâmetros com dicas de uso

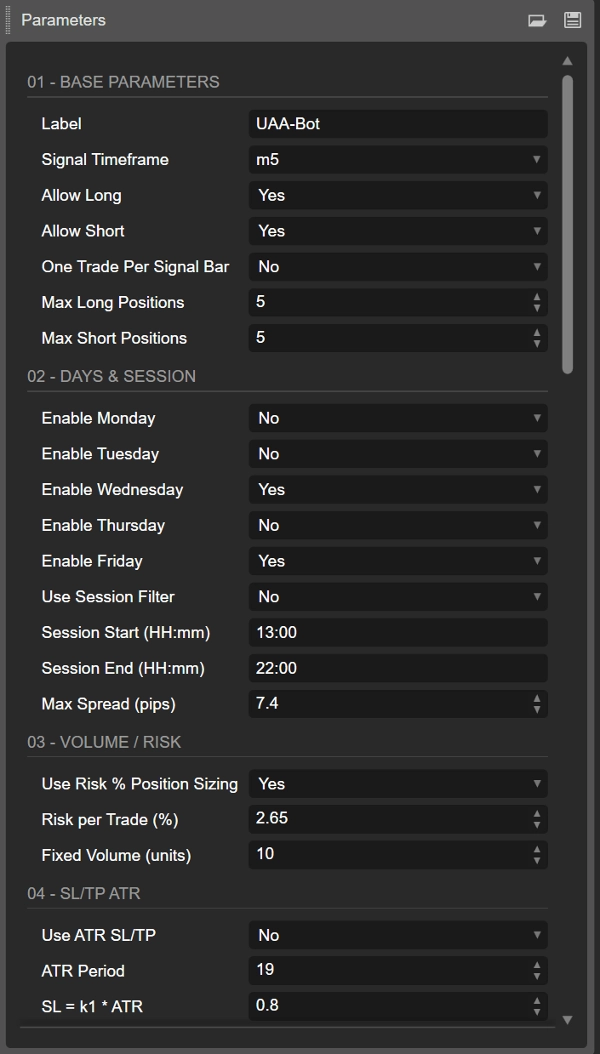

3.1. Base, dias & sessão

- Label

Etiqueta de grupo para todas as posições deste bot; útil se você usar múltiplos sistemas no mesmo símbolo. - SignalTF

Período que gera sinais & indicadores.

Recomendado: M30 ou H1 no US500. - AllowLong / AllowShort

Você pode desativar um lado se os backtests mostrarem forte assimetria (por exemplo, apenas longos em índices). - OneTradePerBar

True = comportamento mais limpo, evita múltiplas entradas empilhadas em uma única barra. - Filtros de Dias & Sessão

-

- Ative apenas os dias que desejar (Seg–Sex).

- Início/fim da sessão = janela intradiária (hora do servidor).

- Útil para evitar períodos de baixa liquidez ou durante a noite.

- MaxSpreadPips

Mais relevante para FX; ainda seguro manter um limite máximo de spread para índices.

3.2. Volume / Gestão de risco

- UseRiskPositionSizing = true

Recomendado: o bot usa SL em pips e saldo da conta para calcular o tamanho da posição. - RiskPerc

-

- Conservador: 0,25%

- Padrão: 0,50%

Ultrapassar 1% com alavancagem 1:500 pode ser muito agressivo.

- FixedVolumeUnits

Usado apenas seUseRiskPositionSizing = false.

Bom para testes rápidos, mas menos robusto a longo prazo do que o dimensionamento baseado em risco.

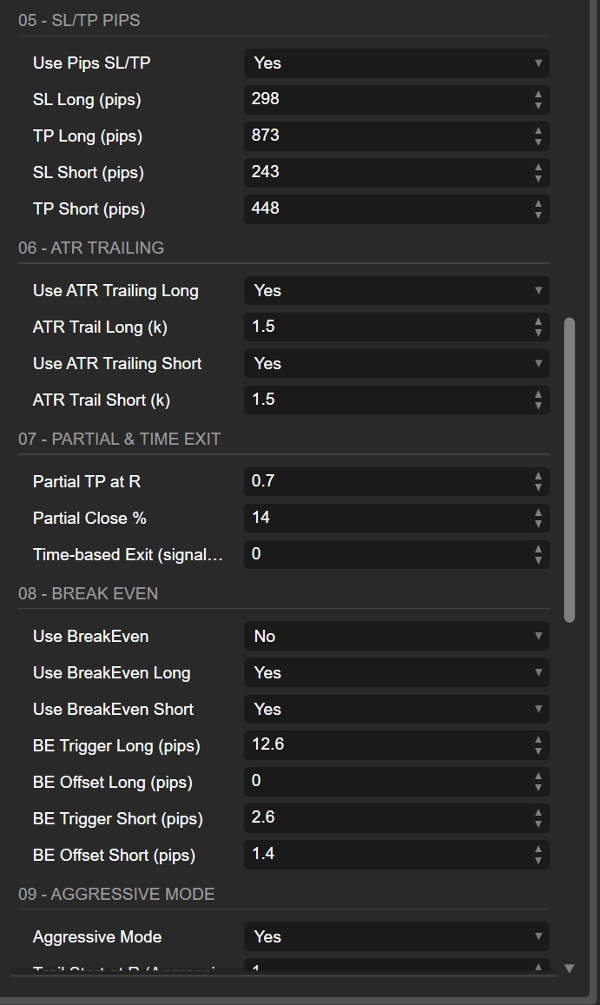

3.3. SL/TP: baseado em ATR vs pips fixos

- UseAtrStops = true

SL/TP em ATR se adaptam à volatilidade; as mesmas configurações funcionam em diferentes regimes de volatilidade. - AtrSLmult / AtrTPmult

-

- 2×ATR SL é um nível clássico de “dar espaço, mas não absurdo”.

- 3×ATR TP dá ~1,5R se usar SL/TP puros.

Combine com parciais & trailing para mais nuances.

- UsePipsStops

Se ativado, SL/TP baseados em pips substituem ATR.

Use apenas se souber o valor do pip e quiser stops numéricos fixos. - SlLongPips / TpLongPips – específico para longos

- SlShortPips / TpShortPips – específico para curtos

Essa separação é ótima se seus testes mostrarem assimetria (ex: índices frequentemente se comportam diferente em curtos de pânico vs longos lentos).

3.4. Stop trailing ATR (longo vs curto)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

Você pode:

- ativar trailing ATR apenas para longos ou apenas para curtos,

- usar multiplicadores diferentes: ex. trailing mais apertado em curtos se eles tendem a recuar rápido.

Lógica do multiplicador:

- 1,0–1,5 → trailing apertado; protege rápido, mas corta ganhos cedo.

- 2,0–3,0 → trailing solto; deixa trades respirarem, mas tolera retrações maiores.

No Modo Agressivo, o trailing só começa quando o lucro ultrapassa TrailStartR × R.

3.5. TP parcial & saída baseada em tempo

- PartialAtR

Quantos R de lucro antes de um fechamento parcial.

1,0 é uma escolha comum: trave algum ganho em 1R, deixe o resto correr. - PartialPercent

30–60% é geralmente uma boa faixa. 50% é padrão simples. - MaxBarsInTrade

Número máximo de barras de sinal para manter uma operação aberta. -

- 0 = desativado.

- Para M30, 50 barras ≈ vários dias; pode ser usado como “timeout” para evitar que trades se prolonguem indefinidamente.

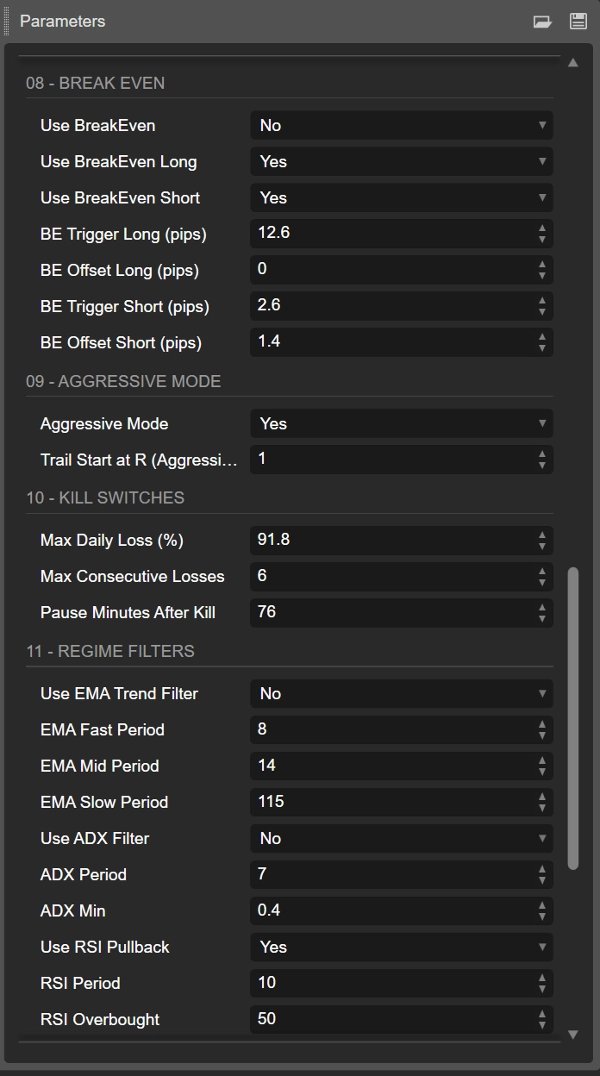

3.6. Break-even por lado (longo / curto)

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

Chaves mestre e por lado para a lógica de BE. - BeLongTriggerPips / BeShortTriggerPips

Lucro (em pips) necessário antes de mover o SL para BE. -

- Muito baixo → você será parado no BE constantemente.

- Muito alto → BE tem pouco valor psicológico.

- BeLongOffsetPips / BeShortOffsetPips

Pequeno deslocamento positivo ajuda a cobrir spread + comissões (ex: 1–2 pips).

3.7. Modo Agressivo

- AggressiveMode

-

- desativa TP parcial,

- ativa trailing somente após

TrailStartR × R.

- TrailStartR

Exemplo: 1,5 ou 2,0

Só quando a operação estiver com lucro de 1,5R/2R o trailing SL começará a seguir o preço.

Use este modo para ambientes mais direcionais, de alta convicção ou com risco base menor por operação.

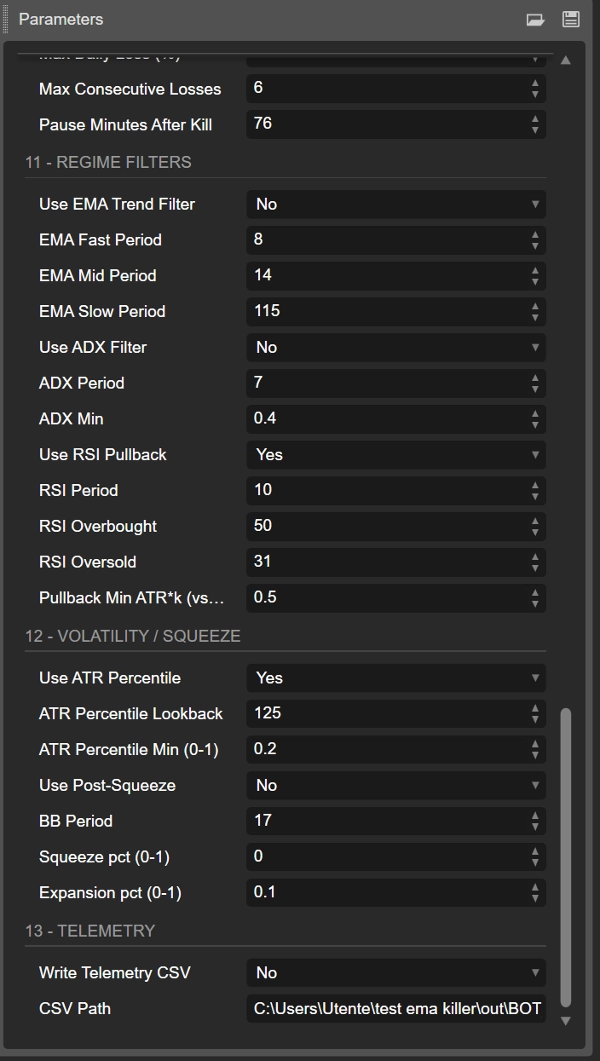

3.8. Filtros de regime

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

A pilha de EMAs define o regime de tendência. Desligar isso torna o sistema mais “sempre ligado” e geralmente mais ruidoso. - UseAdx, AdxPeriod, AdxMin

ADX filtra fases de baixa tendência.

ADXMin típico: 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI impede entradas quando o movimento já está em níveis extremos.

O bot também verifica a inclinação do RSI (melhora em relação à barra anterior). - PullbackAtrK

Profundidade mínima da retração vs EMA20 em unidades ATR.

Valores maiores → menos retrações, mas mais profundas.

3.9. Filtros de volatilidade & pós-compressão

- UseAtrPct, AtrPctLookback, AtrPctMin

Use isso para operar apenas quando o ATR atual estiver acima de um certo percentil da história recente.

Exemplo: AtrPctMin = 0,6 → ignora os 40% inferiores de volatilidade baixa. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

Lógica clássica de “compressão da Banda de Bollinger seguida de expansão”: -

- primeiro uma compressão de volatilidade (squeeze),

- depois uma expansão, após a qual o bot pode operar.

3.10. Telemetria

- WriteCsv, CsvPath

Se verdadeiro, o bot registra status em CSV (equity, PnL diário, perdas consecutivas, etc.).

Perfeito para análise externa em Excel/Python, especialmente combinado com a Análise de Início Rolante para testar robustez a partir de múltiplas datas de início.

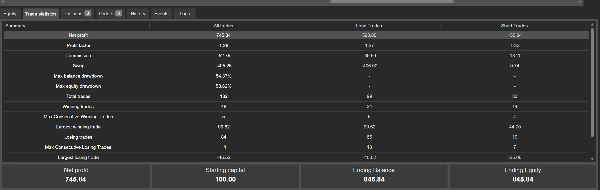

Resumo

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

Avaliações de clientes

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |