Descrição

Descrição

O Bot de Negociação Auto-Adaptive para cTrader é um sistema avançado de negociação automatizada projetado para se adaptar inteligentemente às condições de mercado em constante mudança em tempo real.

Ao contrário dos bots tradicionais que dependem de parâmetros fixos, este sistema ajusta dinamicamente sua estratégia usando uma combinação de ação de preço, análise de suporte e resistência, avaliação de tendência e detecção de volatilidade — oferecendo entradas precisas e gerenciamento otimizado de negociações em diferentes fases do mercado.

A lógica de negociação é baseada em níveis dinâmicos de Suporte e Resistência identificados diretamente a partir da estrutura do mercado e do comportamento do preço (análise de MÁXIMO e MÍNIMO).

Indicadores adicionais como MACD e RSI podem ser usados opcionalmente como filtros de confirmação para validação de entrada, dependendo das condições do mercado e da configuração do usuário.

Construído com uma abordagem adaptativa em múltiplas camadas, o bot combina:

- Análise da estrutura do mercado

- Filtragem de tendência

- Confirmação de momentum

- Lógica baseada em volatilidade

para garantir sinais de alta qualidade e execução consistente tanto em condições de tendência quanto de faixa.

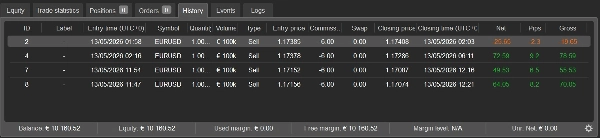

Cada negociação é executada com regras rigorosas de gerenciamento de risco, incluindo níveis predefinidos de Stop Loss e Take Profit, garantindo transparência e proteção do capital em todos os momentos.

Ideal para traders que procuram uma solução de negociação totalmente automatizada, adaptativa e disciplinada.

Principais Características

Inteligência Auto-Adaptive

Ajusta automaticamente o comportamento de negociação com base nas condições do mercado em tempo real, incluindo:

- Volatilidade

- Força da tendência

- Estrutura de preço

- Momentum

Estratégia Baseada em Suporte & Resistência

O motor principal de negociação identifica zonas dinâmicas de suporte e resistência usando análise de MÁXIMO e MÍNIMO do mercado para detectar oportunidades potenciais de reversão e rompimento.

Confirmação Opcional com Multi-Indicadores

Indicadores adicionais podem ser ativados como filtros de confirmação:

- Confirmação de momentum (MACD)

- Detecção de sobrecompra/sobrevenda (RSI)

- Adaptação à volatilidade (ATR)

- Validação da força da tendência (ADX)

Todas as camadas de confirmação são totalmente configuráveis e podem ser adaptadas a diferentes estilos de negociação.

Gerenciamento Avançado de Risco

- Stop Loss e Take Profit dinâmicos

- Trailing stop embutido

- Filtro de proteção contra spread

- Filtragem de negociações baseada em volatilidade

Sem Martingale / Sem Grid

O sistema segue uma abordagem disciplinada e controlada:

- Sem estratégias de multiplicação de risco

- Sem exposição oculta

- Cada negociação é gerenciada individualmente

Filtragem de Sinais de Alta Qualidade

Evita configurações de baixa probabilidade usando múltiplas camadas de confirmação e filtros adaptativos de mercado.

Negociação Totalmente Automatizada

Uma vez configurado, o bot gerencia autonomamente:

- Entradas

- Saídas

- Controle de risco

- Monitoramento de negociações

Nenhuma intervenção manual é necessária.

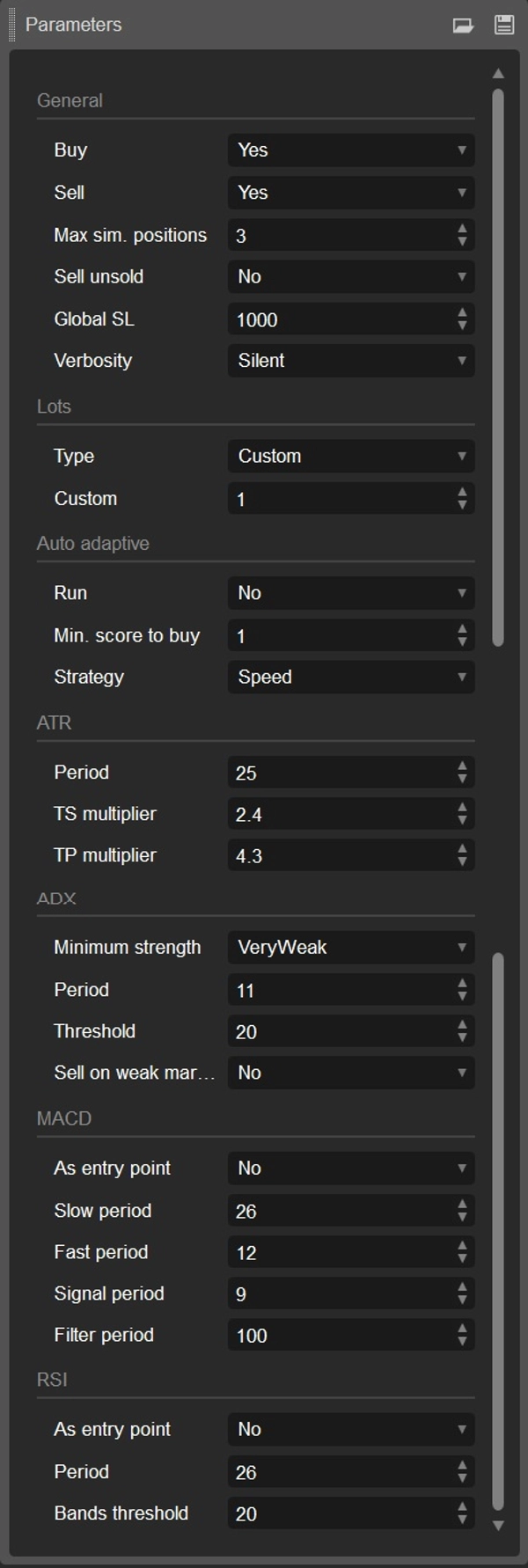

Configurações Personalizáveis

Adapte o bot ao seu estilo de negociação:

- Ativar direções de Compra / Venda

- Configurar tamanho de lote e parâmetros de risco

- Ativar ou desativar indicadores de confirmação

- Ajustar sensibilidade de suporte/resistência

- Controlar frequência de negociações

Destaques de Performance

- Adaptável a Todas as Condições de Mercado

Projetado para operar tanto em ambientes de tendência quanto de faixa através de análise contínua da estrutura do mercado. - Execução Consistente e Estável

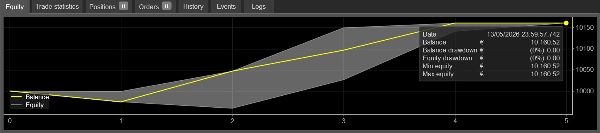

Reduz negociações emocionais e mantém execução disciplinada por meio de lógica automatizada. - Drawdown Controlado

Sistemas de proteção integrados ajudam a minimizar exposição e preservar capital. - Risco-Retorno Otimizado

Negociações são gerenciadas usando estratégias estruturadas de saída e metas de lucro adaptativas. - Adaptação ao Mercado em Tempo Real

Avalia continuamente ação de preço, volatilidade e força da tendência para melhorar a tomada de decisão.

Por Que Escolher Este Bot

Se você procura um sistema de negociação inteligente, adaptativo e totalmente automatizado, este bot oferece um equilíbrio entre:

- Performance

- Controle de risco

- Flexibilidade

- Adaptabilidade ao mercado

Ele é projetado para traders que desejam:

- Eliminar decisões emocionais

- Automatizar sua estratégia de negociação

- Manter execução consistente e estruturada

- Negociar usando estrutura real do mercado e ação de preço

⚠️ IMPORTANTE — Configuração de Backtesting

Para resultados precisos de Backtesting, é fortemente recomendado usar:

"Dados de tick do servidor"

nas Configurações de Backtesting do cTrader.

Este requisito é essencial porque a lógica de negociação é fortemente baseada em:

- Cálculos de preço MÁXIMO e MÍNIMO

- Detecção de Suporte e Resistência

- Movimentos de preço intrabar

- Comportamento real da estrutura do mercado

Usar modos de menor precisão como:

- Barras M1

- Apenas preços de abertura

pode gerar resultados de Backtesting imprecisos ou enganosos, pois movimentos importantes de MÁXIMO/MÍNIMO intrabar podem ser ignorados.

Além disso, como o algoritmo também analisa a estrutura do mercado a partir de Time Frames superiores em relação ao atual, o processo de Backtesting requer uma quantidade suficiente de dados históricos de “aquecimento” para inicializar os cálculos corretamente e construir o contexto multi-timeframe adequado.

Por exemplo, ao testar no Time Frame de 1 Minuto (1M), é recomendado executar o Backtest em pelo menos 2 dias completos de dados históricos.

Para a simulação mais confiável:

- Use Dados de tick do servidor

- Prefira dados históricos de tick de alta qualidade

- Teste com condições realistas de spread

⚠️ IMPORTANTE — Modo Auto-Adaptive e Backtesting

Executar um Backtest com o modo Auto-Adaptive ativado não é recomendado e pode produzir resultados enganosos.

Isso ocorre porque:

- O sistema Auto-Adaptive realiza cálculos dinâmicos complexos a cada atualização do mercado.

- Cada ciclo adaptativo pode exigir tempo significativo de computação para processar completamente as condições reais.

- O motor de Backtesting processa dados históricos em velocidade acelerada e pode comprimir ou simplificar o comportamento de execução em tempo real.

Como resultado:

- O Backtest pode ser executado muito mais rápido do que as condições reais do mercado.

- O comportamento simulado pode diferir da execução ao vivo.

- Os resultados finais podem não refletir com precisão o desempenho no mundo real.

Para testes mais confiáveis:

- Desative o modo Auto-Adaptive durante o Backtesting

- Ou realize Testes Forward em uma conta demo para avaliar corretamente o comportamento em tempo real

⚠️ Aviso Legal

Negociar envolve um alto nível de risco e pode não ser adequado para todos os investidores. Não há garantia de lucro, e as perdas podem exceder os depósitos iniciais.

Este bot de negociação é uma ferramenta projetada para auxiliar decisões de negociação e não constitui aconselhamento financeiro.

Sempre use gerenciamento de risco adequado e negocie apenas com capital que você pode perder.