Descrição

The Conditional Volatility Oscillator is an institutional-grade technical indicator designed for professional traders who demand precision in risk management and position sizing. Unlike standard volatility indicators (like ATR or Bollinger Bands), utilises are purely reactive and lagging, this tool (models Autoregressive Conditional Heteroskedasticity) models future volatility based on market clustering and regime changes. This Oscillator is much more than you think, requires quantitative knowledge of how volatility works in markets, regime switching and Value at Risk, all working with live spread reading, predictive position direction and sizing.

democratising

For years, sophisticated conditional volatility forecasting using GARCH models was exclusively available to hedge funds and investment firms willing to pay thousands of dollars in monthly data subscriptions, white-label licensing fees, and proprietary software costs. These institutional barriers kept retail traders at a disadvantage, relying on basic lagging indicators while professional desks traded with predictive volatility models. The GARCH Volatility Oscillator changes everything. Now, for a single affordable one-time payment, any cTrader trader can access the same class of statistical volatility forecasting, regime detection, and Value-at-Risk calculations that were once reserved for Wall Street quants. No monthly subscriptions. No minimum capital requirements. No white-label licensing fees. Just professional-grade risk management and position sizing tools directly on your chart, to open-source institutional intelligence for the modern retail trader.

This is not just an oscillator; it is a complete Volatility Forecasting and Position Sizing System.

Advanced GARCH Modelling ( GARCH, EGARCH, GJR-GARCH)

- GJR-GARCH(1,1) Model: Utilises the Glosten-Jagannathan-Runkle model, which is superior at capturing the "leverage effect" (asymmetric volatility response to negative vs. positive shocks).

- Hybrid Volatility Engine: Combines GARCH forecasting with an EWMA (Exponentially Weighted Moving Average) fallback system to ensure robust readings even during extreme market anomalies.

- Predictive Forecasting: Displays a forward-looking volatility forecast (e.g., Forecast: 13.6%), mark allowing you to anticipate expansion or contraction before it happens.

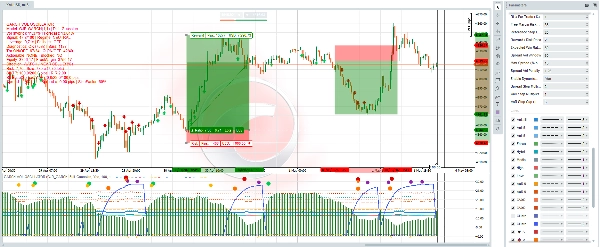

Dynamic Market Regime Detection

- Regime Classification: Automatically identifies the current market state (e.g., NEUTRAL, HIGH VOL, LOW VOL).

- Risk Signals: Clearly mark "Risk On" and "Risk Off" environments.

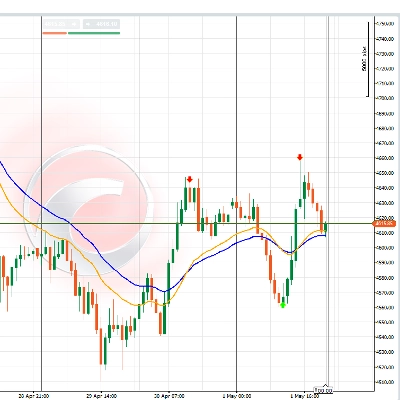

- Green Arrows: Indicate low volatility, trend stability, or "Risk On" environments favourable for larger positions.

- Red Arrows: Indicate high volatility, potential reversals, or "Risk Off" environments requiring caution.

- Early Warning System: Detects early directional signals and volatility spikes before price action fully confirms them.

Institutional Position Sizing & Risk Management

- Dynamic Leverage Calculator: The indicator calculates the optimal leverage (0.7x) based on current volatility and your account equity.

- Auto-Lot Sizing: Suggests precise lot sizes (e.g., 1 lot) to maintain a consistent risk profile regardless of market conditions.

- Value at Risk (VaR): Integrates statistical VaR (95% and 99% confidence levels) and CVaR (Conditional Value at Risk) to define worst-case scenario boundaries.

- Smart SL/TP Suggestions: Generates dynamic Stop Loss and Take Profit levels based on volatility multiples (e.g., SL/TP: 100.0/200.0 pips).

Comprehensive Visual Dashboard

- Info Panel: A detailed text panel (top left) providing real-time diagnostics, signal strength, leverage suggestions, and account risk metrics.

- Volatility Histogram: showed volatility clustering, helping you see periods of calm versus turbulence instantly.

- Signal Dots: Maximise dots (Purple/Orange/Green/Red) indicate specific trade signals, clustering events, and blocked signals.

📊 How It Helps You Trade

- Avoid Blow-ups: By detecting "Risk Off" regimes and high volatility spikes, the indicator helps you reduce size or stay out of the market during dangerous conditions.

- Precision Entries: The "Near Sell" or "Near Buy" signals in the info panel give you a heads-up on potential reversals based on volatility exhaustion.

⚙️ Technical Specifications & Customization

This indicator is highly configurable to fit your specific trading style and risk appetite:

- Model Parameters: Adjustable GARCH iterations, distribution types (Gaussian, Student-t), and warmup periods.

- Risk Settings: customizable Target Volatility %, Min/Max Leverage limits, and Free Margin Risk Caps.

- Visuals: Toggleable trend arrows, histogram boosts, and customizable colour schemes for all signal lines.

- Diagnostics: Built-in model health checks (e.g., Diagnostics: OK (75%)) to ensure the statistical model is valid for current data.

Perfect for: Algorithmic traders, Swing traders, and Risk Managers looking for a statistical edge in position sizing.

Download GARCH Volatility Oscillator today and trade with the precision of a quant fund.

© Copyright & Legal Disclaimer

© Datarum Algorithmica. All Rights Reserved.

The Conditionl Volatility Oscillator, including all underlying algorithms, source code, visual designs, and intellectual property, is the exclusive property of Datarum Algorithmica. Unauthorised reproduction, distribution, modification, or reverse engineering of this software is strictly prohibited.

Risk Disclaimer:

Trading in financial markets involves substantial risk of loss and is not suitable for every investor. The valuation of futures, stocks, and options, and CFDs (Contracts for Difference) may fluctuate, and as a result, clients may lose more than their original investment. The purchase and use of the GARCH Volatility Oscillator are at the sole discretion and risk of the customer. Datarum Algorithmica is not responsible for any trading losses incurred while using this software. By purchasing this indicator, you acknowledge that you are responsible for your own trading decisions, risk management, and financial outcomes. Past performance of the indicator is not indicative of future results. Please ensure you fully understand the risks associated with CFD trading before engaging in the market.

Resumo

Key features include dynamic market regime detection with automatic classification of volatility states (Neutral, High Volatility, Low Volatility) and risk signals ("Risk On" and "Risk Off") indicated by colored arrows. The indicator integrates a dynamic leverage calculator and auto-lot sizing to optimize position sizes based on current volatility and account equity. It also incorporates Value at Risk (VaR) and Conditional VaR metrics for statistical risk boundaries, alongside smart stop loss and take profit suggestions derived from volatility multiples.

A comprehensive visual dashboard provides real-time diagnostics, signal strength, volatility histograms, and trade signal dots to assist in precise entries and risk assessment. The indicator is highly configurable, allowing customization of model parameters, risk settings, and visual elements to suit individual trading styles.

Designed for algorithmic traders, swing traders, and risk managers, this tool offers professional-grade volatility forecasting, regime detection, and position sizing directly on trading charts, enabling more informed trading decisions.

Avaliações de clientes

5 | 0 % | |

4 | 100 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |