Mô tả

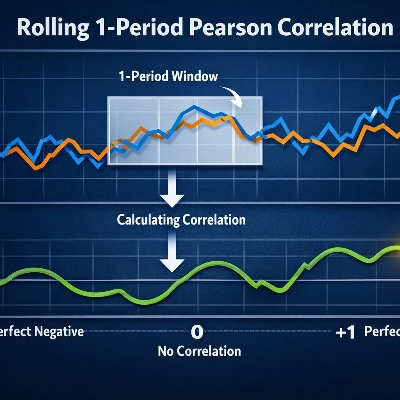

RollingCorrelation tính toán hệ số tương quan Pearson cuộn giữa mỗi giá đóng cửa và giá đóng cửa trễ 1 thanh trong một cửa sổ có thể cấu hình. Chỉ báo trả về các giá trị trong khoảng [-1, 1], trong đó các giá trị gần +1 cho thấy tự tương quan dương mạnh (tiếp tục xu hướng), các giá trị gần -1 cho thấy tự tương quan âm mạnh (hành vi dao động hoặc đảo chiều), và các giá trị gần 0 cho thấy ít hoặc không có tự tương quan tuyến tính.

Cách hoạt động Đối với mỗi thanh, nó tính hệ số tương quan Pearson giữa chuỗi giá đóng cửa và cùng chuỗi đó dịch chuyển một thanh qua cửa sổ Period được chỉ định (mặc định 20). Việc triển khai sử dụng công thức hiệp phương sai / phương sai chuẩn để tạo ra một giá trị tương quan duy nhất cho mỗi thanh.

Đầu vào

- Period (int, mặc định 20): số thanh trong cửa sổ cuộn. Chỉ báo cần ít nhất Period+1 thanh để tính giá trị đầu tiên.

Đầu ra

- Correlation (đường): giá trị tương quan cuộn cho mỗi thanh, phạm vi [-1, 1].

Diễn giải & sử dụng thực tiễn

- Gần +1: giá thể hiện sự bền bỉ mạnh mẽ — các chuyển động gần đây có khả năng tiếp tục (hữu ích cho tín hiệu theo xu hướng).

- Gần -1: tự tương quan âm mạnh — giá thường đảo chiều từ thanh này sang thanh tiếp theo (hữu ích cho chiến thuật hồi quy về trung bình).

- Gần 0: không có mối quan hệ tuyến tính nhất quán ở trễ 1 — chuyển động giá có vẻ ngẫu nhiên trong cửa sổ.

- Mẫu tín hiệu điển hình: vượt ngưỡng (ví dụ, >0.6 hoặc <−0.6), tăng/giảm bền vững trong tương quan, phân kỳ giữa giá và tương quan, hoặc lọc các điểm vào từ các hệ thống khác (yêu cầu tương quan > 0.5 cho các điểm vào theo xu hướng, hoặc < −0.5 cho các thiết lập đảo chiều).

Ý tưởng giao dịch

- Kết hợp với bộ lọc biến động (ATR) để tránh tín hiệu trong thời gian nhiễu biến động thấp.

- Sử dụng cùng với các chỉ báo xu hướng (đường trung bình động, MACD) để xác nhận hướng khi tương quan dương.

- Sử dụng như một kích hoạt hồi quy về trung bình ngắn hạn khi tương quan âm mạnh và giá ở mức hỗ trợ/kháng cự hoặc dải Bollinger cực đoan.

- Khung thời gian ngắn (ví dụ, M1–M15) & các khoảng thời gian ngắn hơn có thể dùng cho scalping; các khoảng thời gian/dài hơn dùng để xác nhận swing.

Cài đặt đề xuất

- Period mặc định = 20 hoạt động tốt như điểm khởi đầu.

- Ngắn hạn: Period 8–14 (scalping / trong ngày).

- Trung hạn: Period 20–50 (swing / xác nhận xu hướng).

- Tránh đặt Period quá lớn trên các mã rất nhiễu hoặc quá nhỏ trên các công cụ di chuyển rất chậm.

Hạn chế và lưu ý

- Cần ít nhất Period+1 thanh để tính giá trị.

- Nếu phương sai giá trong cửa sổ bằng không (giá phẳng), mẫu số của tương quan có thể bằng không — điều này có thể tạo ra kết quả NaN/không xác định. Sử dụng giá trị Period hợp lý và đảm bảo công cụ có đủ biến động giá.

- Chỉ báo này đo lường tương quan tuyến tính trễ 1; nó không phát hiện các mối quan hệ phi tuyến hoặc trễ nhiều thanh.

- Không phải là hệ thống giao dịch độc lập — tốt nhất nên dùng như bộ lọc hoặc công cụ xác nhận trong chiến lược.

Ví dụ đề xuất để đưa vào thư viện

- EURUSD H1 với Period=20 cho thấy tương quan mạnh trong giai đoạn xu hướng.

- BTCUSD 1H cho thấy hành vi dao động và các giai đoạn tương quan âm.

- XAUUSD 15m cho thấy việc sử dụng scalping với Period ngắn.

Tóm tắt

For each bar, the indicator computes the Pearson correlation coefficient between the series of close prices and the same series shifted by one bar within the specified period. This calculation uses standard covariance and variance formulas to generate a single correlation value per bar.

Traders can use this indicator to identify trend strength or potential reversals, applying threshold crossings or sustained changes in correlation as signals. It is useful for trend-following strategies when correlation is positive and for mean-reversion tactics when correlation is negative. The indicator can be combined with volatility filters and other trend indicators for confirmation. It supports various markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is applicable across multiple timeframes from scalping (M1–M15) to swing trading.

The indicator requires at least Period+1 bars to compute values and is intended as a supplementary tool rather than a standalone trading system.