Beschreibung

Vollständige Bewertung – TrendPullback ATR Pro

Bot-Name: UltimateActivationAwareBot – TrendPullback ATR Pro

Primärmarkt: US500 (S&P 500 Index CFD)

Referenzhebel: 1:500

Stil: Trendfolgend mit tiefen Rücksetzern und fortschrittlichem Risiko-/Positionsmanagement.

Brauchen Sie Hilfe bei der Feinabstimmung dieses cBots oder möchten Sie individuelle Optimierungsideen für Ihren Broker, Ihr Symbol oder Ihren Zeitrahmen?

1. Kernidee

TrendPullback ATR Pro ist ein Multi-Filter Trend-Rücksetzer-System, das entwickelt wurde, um:

- mit dem strukturellen Trend zu handeln (nicht dagegen),

- auf bedeutende Rücksetzer zu warten statt impulsiven Kerzen hinterherzulaufen,

- sich an veränderte Volatilität mit Hilfe von ATR anzupassen,

- verlängerte Extreme mit Hilfe von RSI zu vermeiden.

Die Logik:

- Trendstruktur über EMAs (20/50/200)

-

- Long: Preis über EMA200 und EMA20 > EMA50 > EMA200

- Short: Preis unter EMA200 und EMA20 < EMA50 < EMA200

- Momentum-Bestätigung über ADX + DI+/DI−

-

- ADX über einem Mindestwert (keine Seitwärtsphasen),

- DI+/DI− ausgerichtet auf die Handelsrichtung.

- Rücksetzer-Tiefe gemessen in ATR

-

- Der Preis muss sich mindestens um

PullbackAtrK × ATRin Richtung EMA20 zurückziehen. - Das filtert kleine, rauschende Dips heraus.

- Der Preis muss sich mindestens um

- RSI als „Gesundheits“-Filter

-

- Vermeidet Einstiege bei extrem überkauften/überverkauften Zuständen ohne Normalisierung.

- Einstiegssignal

-

- entweder ein Rückkreuzen über/unter EMA20,

- oder ein Ausbruch/Ausfall der vorherigen Kerze.

🔎 Wichtiger Hinweis:

Optimierung und Validierung wurden hauptsächlich auf US500 mit 1:500 Hebel durchgeführt.

Robuste Ergebnisse bei einem Aktienindex wie US500 zu erzielen, ist viel schwieriger als bei Gold (XAUUSD), das üblicherweise leichter zu optimieren und leichter zu überanpassen ist.

Dieser Bot wurde daher mit Indizes als Haupt-Testumgebung abgestimmt, nicht nur in einer „Gold-only“-Umgebung.

2. Praktische Anwendung & Arbeitsablauf

Schritt 1 – Immer mit Demo starten

- Beginnen Sie mit US500 M30 oder H1.

- Verwenden Sie RiskPerc ≈ 0,25–0,50% pro Trade.

- Zielen Sie auf mindestens 3–6 Monate historische Daten im Backtest, dann Demo-Forward-Test.

Schritt 2 – Optimieren in Blöcken

Nicht alles auf einmal anpassen. Arbeiten Sie in Schichten:

- Regime- & Trendfilter (EMA, ADX, ATR-Perzentil)

Stellen Sie sicher, dass der Bot offensichtliches Seitwärtsgeplänkel vermeidet. - Einstiegslogik (Rücksetzer + Auslöser)

Validieren Sie, dass Einstiege nach echten Rücksetzern erfolgen, nicht zufällig. - Trade-Management (SL/TP, Teilverkäufe, BE, Trailing, Aggressiv)

Konzentrieren Sie sich auf R-Multiplikatoren und Drawdown-Profil, nicht nur auf den Nettogewinn.

Schritt 3 – US500 vs Gold vs andere Assets

- Für US500 typische Startwerte (zu testen):

-

- AtrSLmult: 1,8–2,5

- AtrTPmult: 2,5–3,5

- PullbackAtrK: 0,20–0,35

- RiskPerc: 0,25–0,5

- Für Gold (XAUUSD):

-

- Die gleiche Logik funktioniert prinzipiell,

- aber ATR- und Pip-Skalen sind sehr unterschiedlich.

→ immer separate Optimierung pro Instrument durchführen.

Schritt 4 – Aggressiver Modus

- AggressiveMode = true:

-

- deaktiviert Teil-TP,

- aktiviert Trailing erst nach

TrailStartR × R.

- Gut für:

-

- Maximierung von Läufern,

- Trader, die mit Equity-Schwankungen umgehen können.

- Nicht empfohlen, wenn:

-

- Sie Drawdowns nicht mögen,

- Sie bereits hohen Hebel/hohes Risiko pro Trade fahren.

3. Parameteraufteilung mit Anwendungstipps

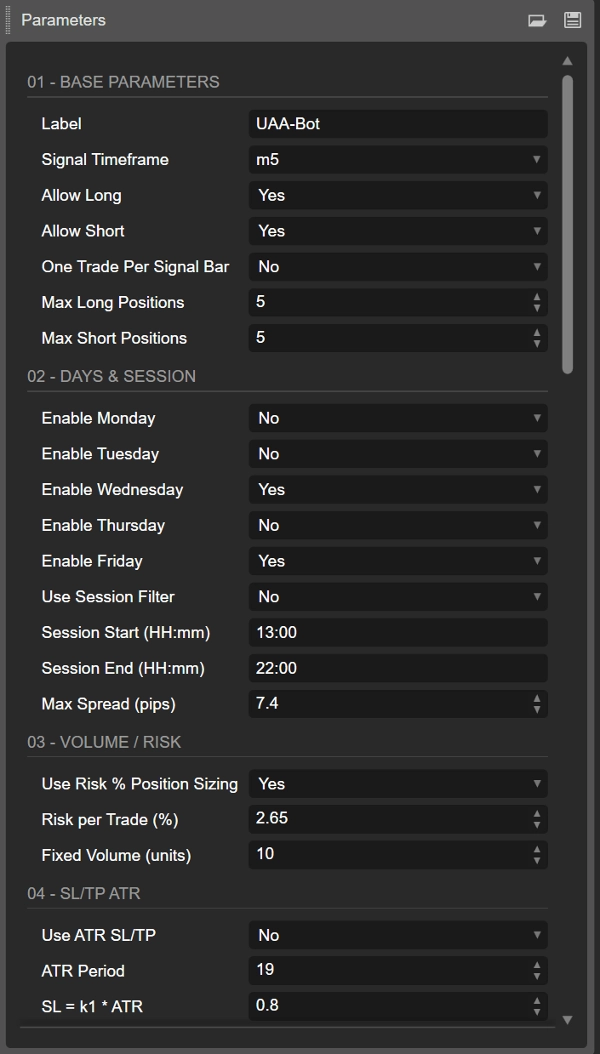

3.1. Basis, Tage & Sitzung

- Label

Gruppenlabel für alle Positionen dieses Bots; nützlich, wenn Sie mehrere Systeme auf demselben Symbol betreiben. - SignalTF

Zeitrahmen, der Signale & Indikatoren steuert.

Empfohlen: M30 oder H1 auf US500. - AllowLong / AllowShort

Sie können eine Seite deaktivieren, wenn Backtests eine starke Asymmetrie zeigen (z. B. nur Long bei Indizes). - OneTradePerBar

True = saubereres Verhalten, vermeidet mehrere gestapelte Einstiege in einer einzelnen Kerze. - Tage & Sitzungsfilter

-

- Aktivieren Sie nur die Tage, die Sie möchten (Mo–Fr).

- Sitzungsbeginn/-ende = Intraday-Zeitfenster (Serverzeit).

- Nützlich, um Zeiten mit geringer Liquidität oder Übernachtperioden zu vermeiden.

- MaxSpreadPips

Relevanter für FX; dennoch sicher, eine maximale Spread-Obergrenze für Indizes zu setzen.

3.2. Volumen / Risikomanagement

- UseRiskPositionSizing = true

Empfohlen: Der Bot verwendet SL in Pips und Kontostand zur Berechnung der Positionsgröße. - RiskPerc

-

- Konservativ: 0,25%

- Standard: 0,50%

Über 1% bei 1:500 Hebel zu gehen, kann sehr aggressiv sein.

- FixedVolumeUnits

Wird nur verwendet, wennUseRiskPositionSizing = falseist.

Gut für schnelle Tests, aber langfristig weniger robust als risikobasierte Größenbestimmung.

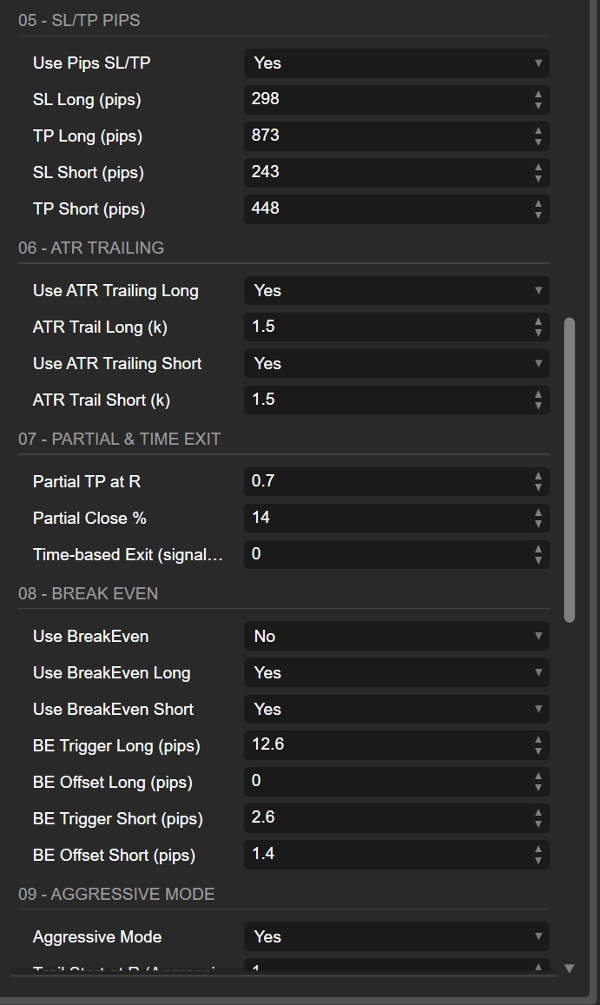

3.3. SL/TP: ATR-basiert vs feste Pips

- UseAtrStops = true

ATR SL/TP passen sich der Volatilität an; dieselben Einstellungen funktionieren in verschiedenen Volatilitätsregimen. - AtrSLmult / AtrTPmult

-

- 2×ATR SL ist ein klassisches „etwas Luft geben, nicht absurd“ Niveau.

- 3×ATR TP ergibt ca. 1,5R, wenn Sie reine SL/TP verwenden.

Kombinieren Sie mit Teilverkäufen & Trailing für mehr Nuancen.

- UsePipsStops

Wenn aktiviert, überschreiben pips-basierte SL/TP ATR.

Nur verwenden, wenn Sie den Pip-Wert kennen und feste numerische Stops wünschen. - SlLongPips / TpLongPips – spezifisch für Long

- SlShortPips / TpShortPips – spezifisch für Short

Diese Trennung ist großartig, wenn Ihre Tests Asymmetrien zeigen (z. B. verhalten sich Indizes oft bei Panik-Shorts anders als bei langsamen Longs).

3.4. ATR-Trailing-Stop (Long vs Short)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

Sie können:

- ATR-Trailing nur für Long oder nur für Short aktivieren,

- verschiedene Multiplikatoren verwenden: z. B. engeres Trailing bei Shorts, wenn diese dazu neigen, schnell zurückzuschnappen.

Multiplikator-Logik:

- 1,0–1,5 → enges Trailing; schützt schnell, schneidet aber Gewinner früh ab.

- 2,0–3,0 → lockeres Trailing; lässt Trades atmen, toleriert aber tiefere Rücksetzer.

Im Aggressiven Modus beginnt das Trailing erst, wenn der Gewinn TrailStartR × R überschreitet.

3.5. Teil-TP & zeitbasierter Ausstieg

- PartialAtR

Wie viele R Gewinn vor einem Teilverkauf.

1,0 ist eine gängige Wahl: Sperren Sie einige Gewinne bei 1R, lassen Sie den Rest laufen. - PartialPercent

30–60% ist üblicherweise ein guter Bereich. 50% ist ein einfacher Standardwert. - MaxBarsInTrade

Maximale Anzahl von Signal-Kerzen, um einen Trade offen zu halten. -

- 0 = aus.

- Für M30 entsprechen 50 Kerzen mehreren Tagen; kann als „Timeout“ verwendet werden, damit Trades nicht unendlich laufen.

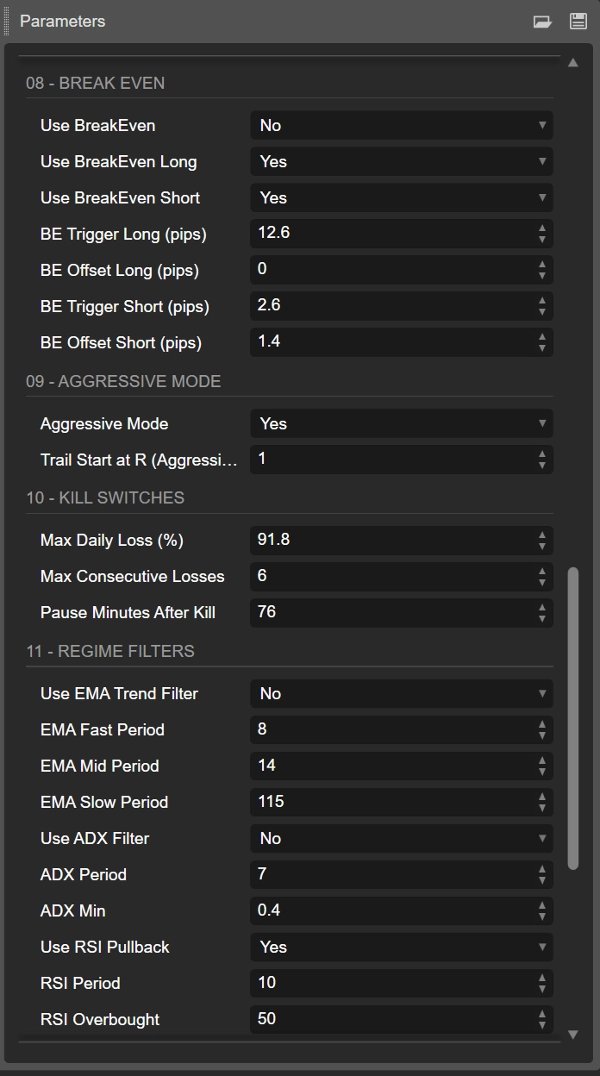

3.6. Break-even pro Seite (Long / Short)

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

Master- und pro-Seite-Schalter für BE-Logik. - BeLongTriggerPips / BeShortTriggerPips

Benötigter Gewinn (in Pips), bevor SL auf BE verschoben wird. -

- Zu niedrig → Sie werden ständig bei BE ausgestoppt.

- Zu hoch → BE hat wenig psychologischen Wert.

- BeLongOffsetPips / BeShortOffsetPips

Kleiner positiver Versatz hilft, Spread + Kommissionen abzudecken (z. B. 1–2 Pips).

3.7. Aggressiver Modus

- AggressiveMode

-

- deaktiviert Teil-TP,

- aktiviert Trailing erst nach

TrailStartR × R.

- TrailStartR

Beispiel: 1,5 oder 2,0

Erst wenn der Trade 1,5R/2R im Plus ist, beginnt der Trailing-SL dem Preis zu folgen.

Verwenden Sie diesen Modus für direktionalere, überzeugendere Umgebungen oder ein geringeres Basisrisiko pro Trade.

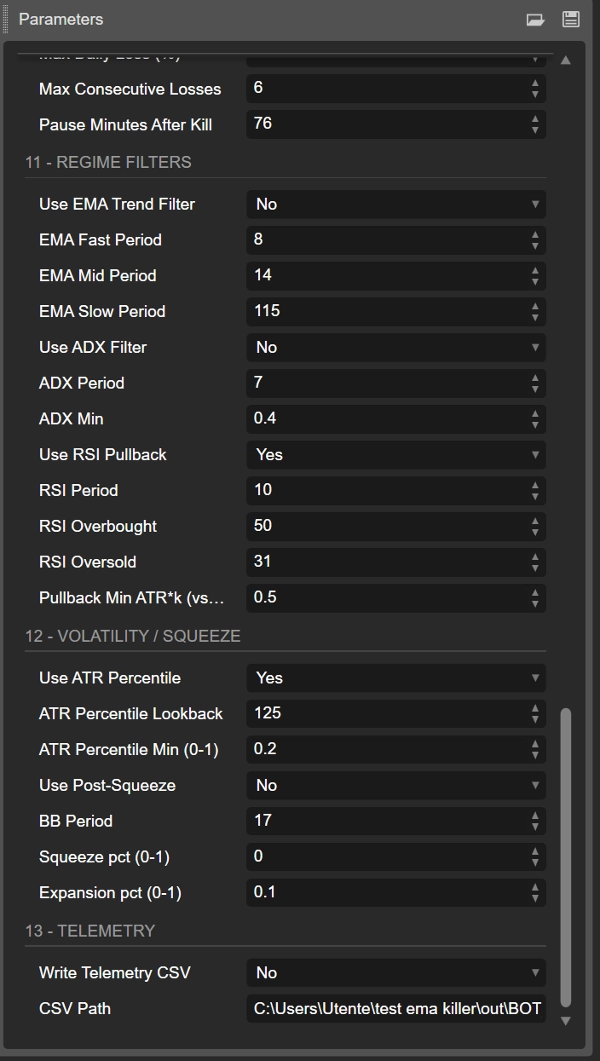

3.8. Regime-Filter

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

EMA-Stack definiert das Trendregime. Das Ausschalten macht das System „immer an“ und generell lauter. - UseAdx, AdxPeriod, AdxMin

ADX filtert Phasen mit geringem Trend heraus.

Typischer ADXMin: 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI verhindert Einstiege, wenn die Bewegung bereits extreme Werte erreicht hat.

Der Bot prüft auch die RSI-Steigung (Verbesserung gegenüber der vorherigen Kerze). - PullbackAtrK

Minimale Rücksetzer-Tiefe gegenüber EMA20 in ATR-Einheiten.

Höhere Werte → weniger, aber tiefere Rücksetzer.

3.9. Volatilitäts- & Post-Squeeze-Filter

- UseAtrPct, AtrPctLookback, AtrPctMin

Verwenden Sie dies, um nur zu handeln, wenn der aktuelle ATR über einem bestimmten Perzentil der jüngsten Historie liegt.

Beispiel: AtrPctMin = 0,6 → ignoriert die untersten 40% der ruhigen Volatilität. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

Klassische „Bollinger-Band-Squeeze dann Expansion“-Logik: -

- zuerst eine Volatilitätskompression (Squeeze),

- dann eine Expansion, nach der der Bot handeln darf.

3.10. Telemetrie

- WriteCsv, CsvPath

Wenn true, protokolliert der Bot den Status in eine CSV (Eigenkapital, täglicher PnL, aufeinanderfolgende Verluste usw.).

Perfekt für externe Analysen in Excel/Python, besonders in Kombination mit der Rolling Start Analysis, um die Robustheit aus mehreren Startdaten zu testen.

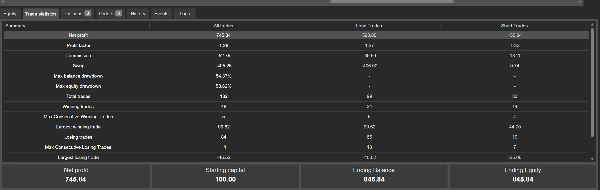

Zusammenfassung

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

Kundenbewertungen

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |