Descripción

Revisión completa – TrendPullback ATR Pro

Nombre del bot: UltimateActivationAwareBot – TrendPullback ATR Pro

Mercado principal: US500 (CFD del índice S&P 500)

Apalancamiento de referencia: 1:500

Estilo: Seguimiento de tendencia con retrocesos profundos y gestión avanzada de riesgo/posición.

¿Necesitas ayuda para ajustar este cBot o quieres ideas de optimización personalizada para tu broker, símbolo o marco temporal?

1. Idea principal

TrendPullback ATR Pro es un sistema multi-filtro de tendencia y retroceso diseñado para:

- operar con la tendencia estructural (no en contra),

- esperar retrocesos significativos en lugar de perseguir velas impulsivas,

- adaptarse a la volatilidad cambiante usando ATR,

- evitar extremos prolongados usando RSI.

La lógica:

- Estructura de tendencia vía EMAs (20/50/200)

-

- Largo: precio por encima de EMA200 y EMA20 > EMA50 > EMA200

- Corto: precio por debajo de EMA200 y EMA20 < EMA50 < EMA200

- Confirmación de momentum vía ADX + DI+/DI−

-

- ADX por encima de un umbral mínimo (sin rangos planos),

- DI+/DI− alineados con la dirección de la operación.

- Profundidad del retroceso medida en ATR

-

- El precio debe retroceder hacia EMA20 al menos

PullbackAtrK × ATR. - Eso filtra pequeñas caídas ruidosas.

- El precio debe retroceder hacia EMA20 al menos

- RSI como filtro de “salud”

-

- Evita entrar en niveles extremos de sobrecompra/sobreventa sin normalización.

- Disparador de entrada

-

- ya sea un cruce de vuelta por encima/debajo de EMA20,

- o una ruptura/caída de la barra anterior.

🔎 Nota importante:

La optimización y validación se han realizado principalmente en US500 con apalancamiento 1:500.

Lograr resultados robustos en un índice bursátil como US500 es mucho más difícil que en oro (XAUUSD), que comúnmente es más fácil de optimizar y más propenso a sobreajustes.

Por lo tanto, este bot ha sido ajustado con índices como principal banco de pruebas, no solo en un entorno “solo oro”.

2. Uso práctico y flujo de trabajo

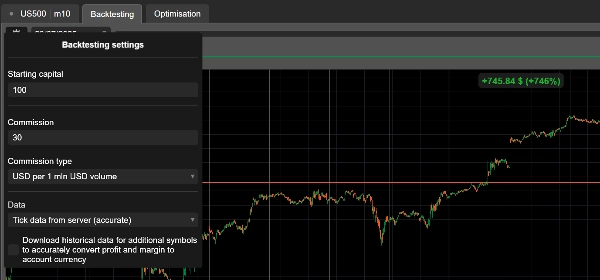

Paso 1 – Siempre comienza en demo

- Comienza con US500 M30 o H1.

- Usa RiskPerc ≈ 0.25–0.50% por operación.

- Apunta a al menos 3–6 meses de datos históricos en backtest, luego prueba en demo en tiempo real.

Paso 2 – Optimiza en bloques

No ajustes todo a la vez. Trabaja por capas:

- Filtros de régimen y tendencia (EMA, ADX, percentil ATR)

Asegura que el bot evite el ruido lateral obvio. - Lógica de entrada (retroceso + disparador)

Valida que las entradas ocurran tras retrocesos genuinos, no al azar. - Gestión de operaciones (SL/TP, parciales, BE, trailing, agresivo)

Enfócate en múltiplos R y perfil de drawdown, no solo en la ganancia neta.

Paso 3 – US500 vs Oro vs otros activos

- Para US500, rangos típicos iniciales (a probar):

-

- AtrSLmult: 1.8–2.5

- AtrTPmult: 2.5–3.5

- PullbackAtrK: 0.20–0.35

- RiskPerc: 0.25–0.5

- Para oro (XAUUSD):

-

- la misma lógica funciona en principio,

- pero las escalas de ATR y pips son muy diferentes.

→ siempre realiza optimización separada por instrumento.

Paso 4 – Modo agresivo

- AggressiveMode = true:

-

- desactiva TP parcial,

- activa trailing solo después de

TrailStartR × R.

- Bueno para:

-

- maximizar corredores,

- traders cómodos con oscilaciones de capital.

- No recomendado si:

-

- no te gustan los drawdowns,

- ya usas apalancamiento alto/alto riesgo por operación.

3. Desglose de parámetros con consejos de uso

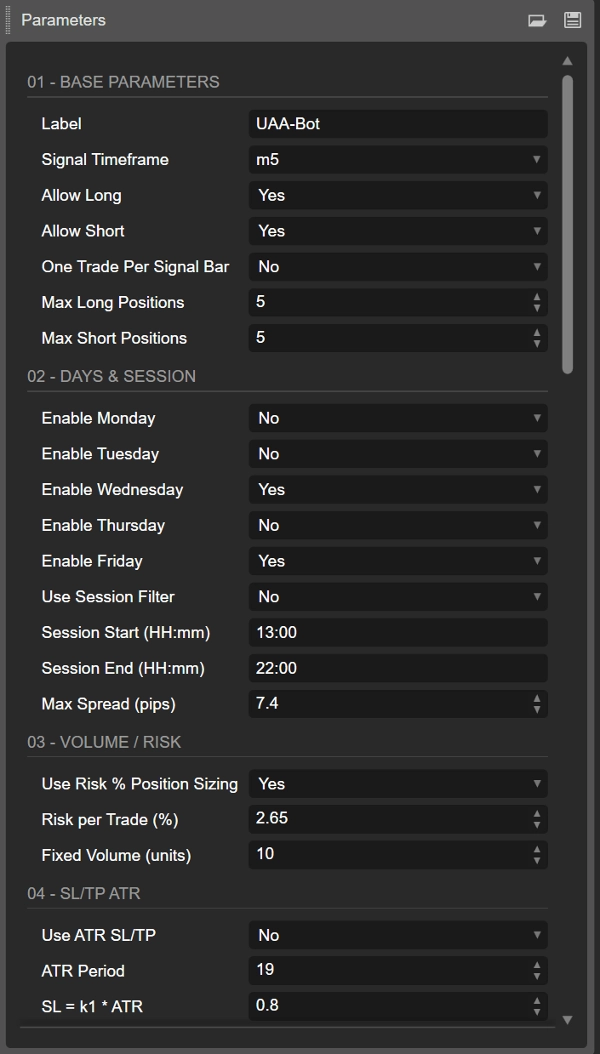

3.1. Base, días y sesión

- Etiqueta

Etiqueta de grupo para todas las posiciones de este bot; útil si ejecutas múltiples sistemas en el mismo símbolo. - SignalTF

Marco temporal que impulsa señales e indicadores.

Recomendado: M30 o H1 en US500. - AllowLong / AllowShort

Puedes desactivar un lado si los backtests muestran fuerte asimetría (por ejemplo, solo largos en índices). - OneTradePerBar

True = comportamiento más limpio, evita múltiples entradas apiladas en una sola barra. - Filtros de días y sesión

-

- Habilita solo los días que deseas (lun–vie).

- Inicio/fin de sesión = ventana de tiempo intradía (hora del servidor).

- Útil para evitar períodos de baja liquidez o nocturnos.

- MaxSpreadPips

Más relevante para FX; aún seguro mantener un límite máximo de spread para índices.

3.2. Volumen / Gestión de riesgo

- UseRiskPositionSizing = true

Recomendado: el bot usa SL en pips y saldo de cuenta para calcular tamaño de posición. - RiskPerc

-

- Conservador: 0 .25%

- Estándar: 0. 50%

Superar 1% con apalancamiento 1:500 puede ser muy agresivo.

- FixedVolumeUnits

Solo se usa siUseRiskPositionSizing = false.

Bueno para pruebas rápidas, pero menos robusto a largo plazo que el dimensionamiento basado en riesgo.

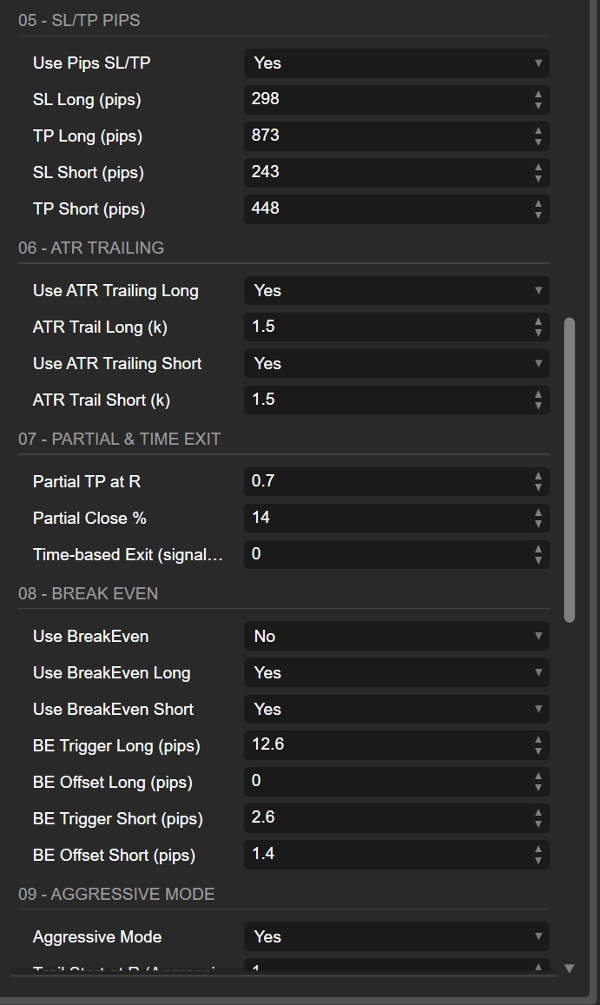

3.3. SL/TP: basado en ATR vs pips fijos

- UseAtrStops = true

SL/TP con ATR se adaptan a la volatilidad; las mismas configuraciones funcionan en diferentes regímenes de volatilidad. - AtrSLmult / AtrTPmult

-

- 2×ATR SL es un nivel clásico de “dar algo de espacio, no absurdo”.

- 3×ATR TP da ~1. 5R si usas SL/TP puro.

Combina con parciales y trailing para más matices.

- UsePipsStops

Si está activado, SL/TP basados en pips anulan ATR.

Usa solo si conoces el valor del pip y quieres stops numéricos fijos. - SlLongPips / TpLongPips – específico para largos

- SlShortPips / TpShortPips – específico para cortos

Esta separación es excelente si tus pruebas muestran asimetría (por ejemplo, los índices a menudo se comportan diferente en cortos de pánico vs largos lentos).

3.4. Stop trailing ATR (largo vs corto)

- UseAtrTrailLong / AtrTrailLongMult

- UseAtrTrailShort / AtrTrailShortMult

Puedes:

- activar trailing ATR solo para largos o solo para cortos,

- usar multiplicadores diferentes: p. ej., trailing más ajustado en cortos si tienden a revertir rápido.

Lógica del multiplicador:

- 1.0–1.5 → trailing ajustado; protege rápido, pero corta ganadores temprano.

- 2.0–3.0 → trailing suelto; deja respirar a las operaciones, pero tolera retrocesos más profundos.

En Modo Agresivo, el trailing solo comienza una vez que la ganancia supera TrailStartR × R.

3.5. TP parcial y salida basada en tiempo

- PartialAtR

Cuántos R de ganancia antes de un cierre parcial.

1.0 es una elección común: asegura algo de ganancia en 1R, deja correr el resto. - PartialPercent

30–60% suele ser un buen rango. 50% es un valor predeterminado simple. - MaxBarsInTrade

Número máximo de barras de señal para mantener una operación abierta. -

- 0 = desactivado.

- Para M30, 50 barras ≈ varios días; puede usarse como “timeout” para que las operaciones no se prolonguen indefinidamente.

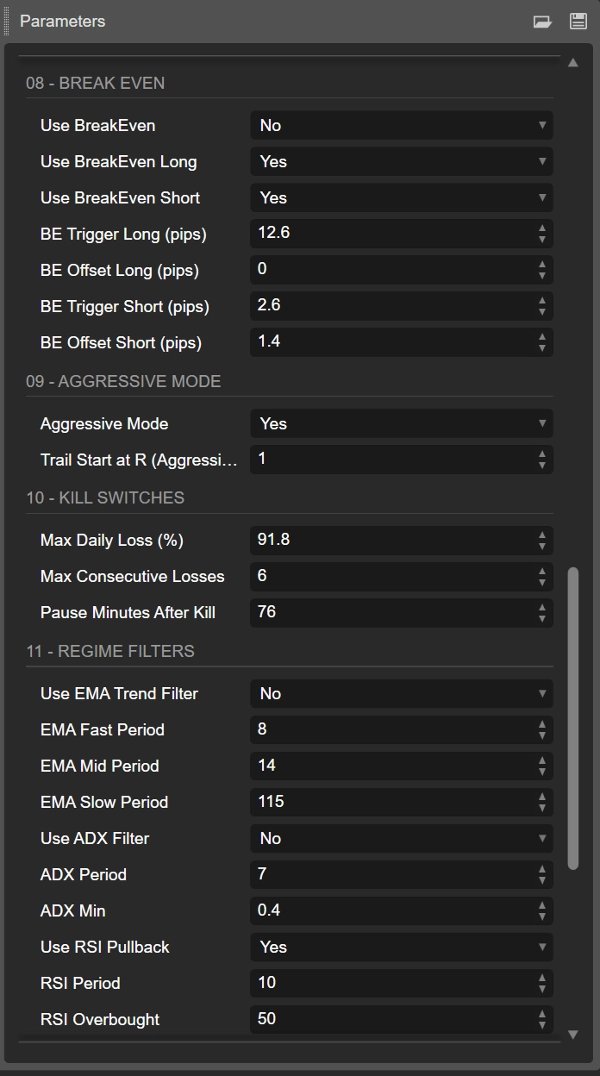

3.6. Break-even por lado (largo / corto)

- UseBreakEven, UseBreakEvenLong, UseBreakEvenShort

Interruptores maestros y por lado para la lógica de BE. - BeLongTriggerPips / BeShortTriggerPips

Ganancia (en pips) requerida antes de mover SL a BE. -

- Muy bajo → te detienen constantemente en BE.

- Muy alto → BE tiene poco valor psicológico.

- BeLongOffsetPips / BeShortOffsetPips

Pequeño margen positivo ayuda a cubrir spread + comisiones (p. ej., 1–2 pips).

3.7. Modo agresivo

- AggressiveMode

-

- desactiva TP parcial,

- activa trailing solo después de

TrailStartR × R.

- TrailStartR

Ejemplo: 1.5 o 2.0

Solo una vez que la operación esté en 1. 5R/2R comenzará el trailing SL para seguir el precio.

Usa este modo para entornos más direccionales, con alta convicción o menor riesgo base por operación.

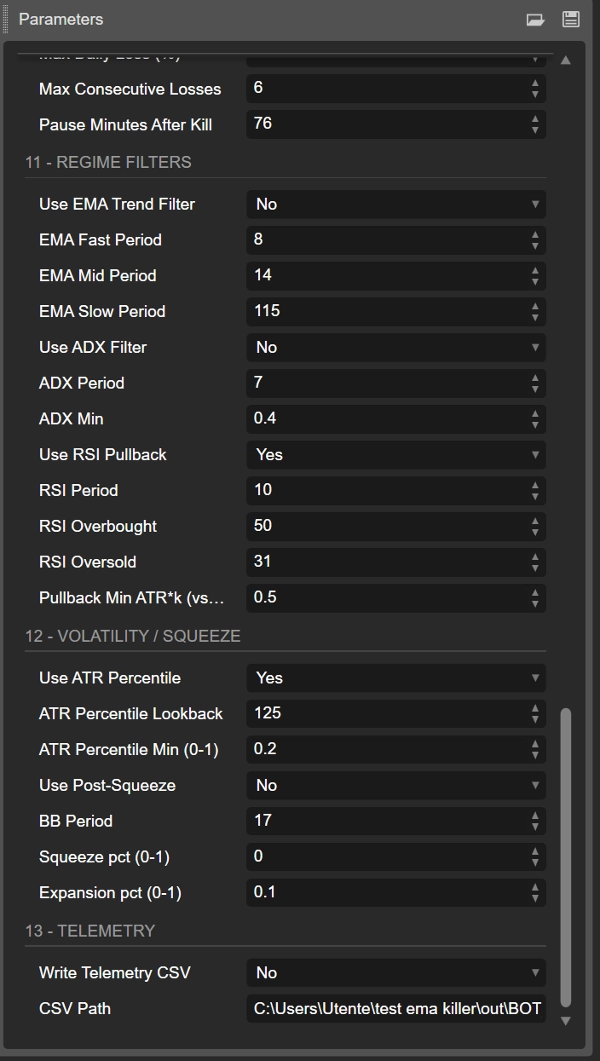

3.8. Filtros de régimen

- UseEmaTrend, EmaFastPeriod, EmaMidPeriod, EmaSlowPeriod

La pila EMA define el régimen de tendencia. Desactivarlo hace que el sistema sea más “siempre activo” y generalmente más ruidoso. - UseAdx, AdxPeriod, AdxMin

ADX filtra fases de baja tendencia.

ADXMin típico: 18–20+. - UseRsi, RsiPeriod, RsiOB, RsiOS

RSI evita entradas cuando el movimiento ya está en niveles extremos.

El bot también verifica la pendiente del RSI (mejora vs barra anterior). - PullbackAtrK

Profundidad mínima del retroceso vs EMA20 en unidades ATR.

Valores más altos → menos retrocesos pero más profundos.

3.9. Filtros de volatilidad y post-compresión

- UseAtrPct, AtrPctLookback, AtrPctMin

Usa esto para operar solo cuando el ATR actual está por encima de cierto percentil del historial reciente.

Ejemplo: AtrPctMin = 0.6 → ignora el 40% inferior de volatilidad baja. - UsePostSqueeze, BbPeriod, SqueezePct, ExpansionPct

Lógica clásica de “compresión de Bandas de Bollinger y luego expansión”: -

- primero una compresión de volatilidad (squeeze),

- luego una expansión, tras la cual el bot puede operar.

3 .10 . Telemetría

- WriteCsv, CsvPath

Si es verdadero, el bot registra el estado en CSV (equidad, PnL diario, pérdidas consecutivas, etc.).

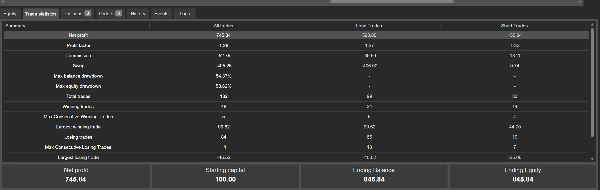

Perfecto para análisis externo en Excel/Python, especialmente combinado con el Análisis de Inicio Rodante para probar robustez desde múltiples fechas de inicio.

Resumen

Key features include:

- Trend identification via EMA (20, 50, 200) stacking to confirm market direction.

- Momentum confirmation using ADX and directional indicators (DI+/DI−).

- Pullback depth measured in ATR units to filter out insignificant retracements.

- Entry triggers based on price crossing EMA20 or breaking the previous bar.

- Advanced risk and position management with ATR-based stop loss and take profit levels.

- Optional aggressive mode that disables partial take profits and activates trailing stops after a defined profit threshold.

- Configurable trade management tools such as partial profit-taking, break-even stops, and time-based exits.

- Regime filters including volatility percentile and Bollinger Band squeeze/expansion logic to avoid low-volatility or sideways markets.

- Telemetry support for detailed trade logging and external analysis.

The bot is optimized primarily for US500 on M30 or H1 timeframes but can be adapted to other instruments like gold (XAUUSD) with separate parameter tuning. It is recommended to start testing on demo accounts with conservative risk settings before live deployment.

Valoraciones de clientes

5 | 100 % | |

4 | 0 % | |

3 | 0 % | |

2 | 0 % | |

1 | 0 % |