説明

$100 マイクロアカウント バックテストサンプル

- 重要ポイント

基礎となるレジームは、インジケーターが適用する同じ確認ゲートを通過しなければなりません。これは、ユーザー定義の連続バー数が新しい状態を保持して初めて受け入れられるというものです。単一バーのスパイク、偽のブレイクアウト、および乱高下する逆方向の動きは、元の段階でフィルタリングされます。ボットは推測的にレジームに入ることはなく、市場の構造自体によって信号が承認されるのを待ちます。

- 固定された公式ではなく、レジームから導き出される価格レベル。エントリー、ドローダウン、有利ゾーンはトレンドが確認された瞬間に調整されます。

レジームが確認されると、インジケーターのチャネルジオメトリとその特定バーの構造から3つの価格参照レベルが生成されます。これらはATRの倍数や均一に適用されるピップオフセットではなく、実際の価格の位置とレジーム形成時のチャネルの統計的境界を反映しています。これらのレベルは各レジームイベントに固有であり、前方に更新されますが、有利な方向にのみで、トレンドに逆らうことはありません。

- 各レジーム内のシグナル階層。4つの構造化された機会、それぞれに役割があります。

-

- エントリー — レジーム確認時に配置され、信号が新鮮なうちに即座に成行注文として実行されます

- 連続エントリー — 価格が離れて戻った後のトレンドアンカーレベルでの再エントリーで、指値注文として配置されます

- 有利なポジション — レジームの方向により深いポジションで、チャネル構造内のより高い確信の開始点を反映するレベルです

- ドローダウン — リスク境界付近での割引追加の機会で、レジームが無効と見なされる前に追加できます

各シグナルタイプは独立したボリューム設定を持ち、構造の各レベルで異なるエクスポージャーのスケールが可能です。

- レジーム認識型注文管理。レジームが終了すると、それに関連するすべても終了します。

ボットは生成したレジームごとにすべての注文とポジションを追跡します。レジームが反転すると—それを開いたのと同じゲートで確認されると—前のレジームからの未約定の指値注文は手動介入なしでキャンセルされます。オプション設定により、約定済みポジションも反対のレジームが確認された瞬間にクローズされ、現在の方向性の見解に合わせてポジション管理が行われます。

- 適応レベル拡張。参照レベルはトレンドの進展に合わせて前方に追従します。

価格が確認されたレジームの方向に動くと、参照レベルは設定によりそれに合わせて前進できます—トレンドアンカーとチャネルの極端値を有利な方向にのみ追跡し、決して戻りません。各ステップはチャネル幅に対する設定可能なオフセットで制御され、連続的なドリフトではなく意図的で構造認識された特性を持ちます。これにより、エントリーとドローダウンの参照は長期トレンド中も関連性を保ち、起点に固定され続けることはありません。

- セッションタイムフィルター。重要な時間帯だけで取引します。

設定可能なセッションウィンドウにより、すべての注文配置は特定のUTC時間に制限されます。ウィンドウ外では新規ポジションや指値注文は開かれません。既存のポジションはアクティブで完全に管理され続けます—フィルターは新たなリスクを取るタイミングのみを制御し、オープントレードの処理方法は制御しません。

- ポジションサイズ設定。固定ロットまたは資本比例リスク—あなたの選択。

ボリュームは固定ロットサイズまたは現在の口座資本の割合として定義できます。資本モードでは、設定されたストップ距離を使ってポジションサイズが自動計算されるため、トレードごとのリスクは口座に比例してスケールし、金銭的に固定されることはありません。

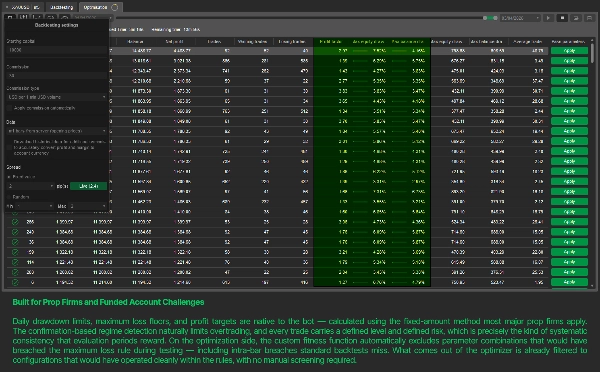

- プロップファームおよび資金提供口座対応。チャレンジルールに基づく組み込み保護。

3つの独立したリスク制限が利用可能です:最大日次ドローダウン、最大総損失、利益目標。これら3つはすべて、ほとんどの主要なプロップファーム構造に合致する固定額方式で初期残高を参照します。チャート上のライブ表示は、各アクティブ制限に対する現在のエクスポージャーを示し、日次制限を超えた日数のカウントも表示されます—チャレンジの監視に役立ちます。

- 実際の制約を伴う最適化。結果グリッドは見た目ではなく実際に通過したものを示します。

cTraderオプティマイザーにはカスタムフィットネス関数が有効です。最大損失制限を超えるパラメータ組み合わせ—バークローズ時には見えないバー内のストップヒットも含む—は自動的にマイナススコアが割り当てられ、出力から除外されます。グリッドに残る組み合わせは、テスト期間全体を通じて設定されたリスク境界内で動作したものです。

- 何が違うのか

ほとんどの自動トレンドシステムは反応的ロジックに基づいています:遅延したインジケーターが閾値を越え、トレードが開始されます。ここでの基盤はあらゆるレベルで異なります。レジーム検出を駆動する信号は、市場参加の独自の読み取りであり、価格自体ではありません—ノイズ、遅延、統計的ドリフトに特化した段階を経てからレジームが宣言されます。構造的参照を提供する価格チャネルは、均一に適用される公式ではなく、最近の市場行動の実際の分布から導出されます。

ボットが作用するレジームは、インジケーターの確認ゲートを通じて獲得されなければなりません。取引されるレベルは各レジームイベントに固有であり、すべてにテンプレート化されているわけではありません。続く注文管理はレジームのライフサイクルに結びついており、レジーム内で配置された注文はそのレジームが終了すると自動的かつ完全にキャンセルされます。

このシステムは設計上選択的です。従来のシステムが取引する大部分を回避します。作用する場合、その取引の背後にある条件は、基礎となるインジケーターのレジーム呼び出しを標準的なクロスオーバーとは意味的に異なるものにする同じ統計的に基づいたパイプラインの産物です。

概要

カスタマーレビュー

5 | 0 % | |

4 | 67 % | |

3 | 33 % | |

2 | 0 % | |

1 | 0 % |