the best version cash machine

cBot

버전 1.0, Sep 2025

Windows, Mac, Mobile, Web

설명

이 전략은 금융기술을 공부하는 대학생에 의해 설계되었으며, 학술적인 통계적 차익거래 이론을 실제적이고 수익성 있는 트레이딩 봇으로 변환했습니다.

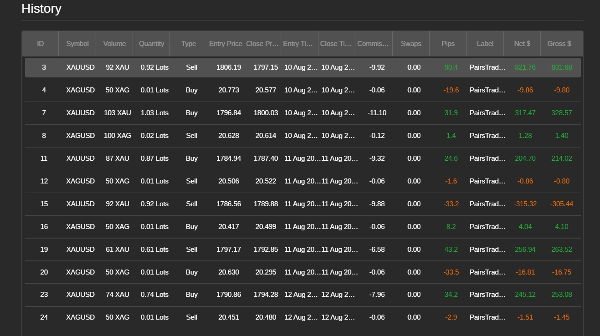

이 시스템은 금(XAUUSD)과 은(XAGUSD) 간의 페어 트레이딩을 적용하여 두 자산의 강한 상관관계와 평균회귀 패턴을 활용합니다.

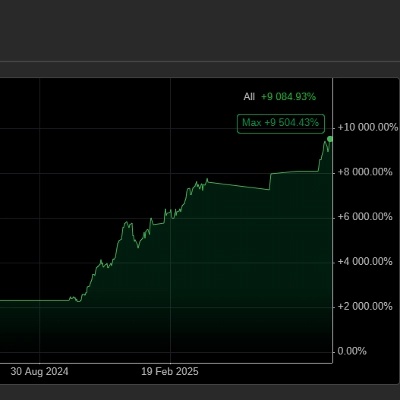

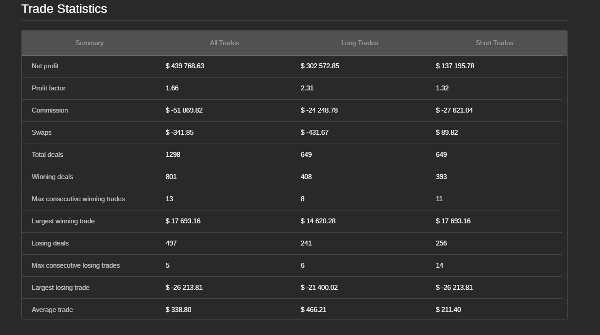

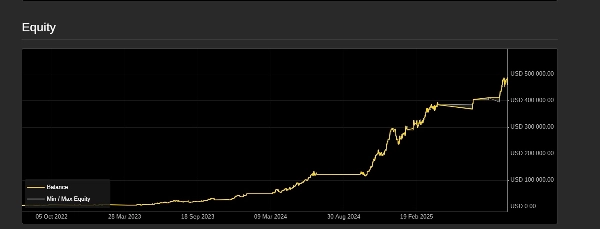

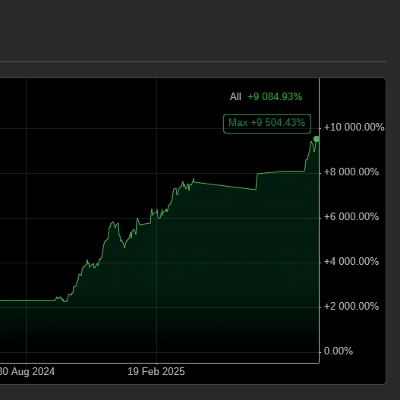

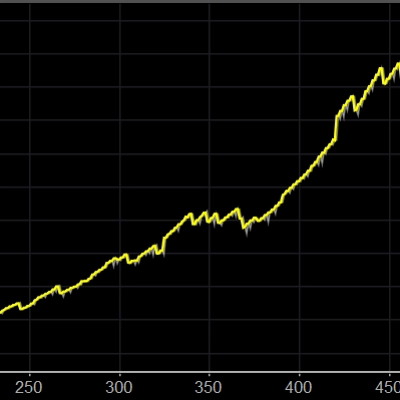

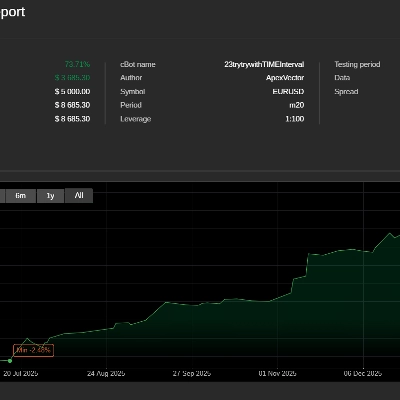

📊 백테스트 결과 (5,000 USD 시작 자본, 최근 3년간 백테스트)

- 순이익: +439,768 USD

- 수익률 지수: 1.66

- 총 거래 수: 1,298

- 승리 거래 수: 801 (61.7%)

- 최대 연속 승리: 13

- 평균 거래 결과: +338.80 USD

⚙️ 주요 특징

- 통계적 차익거래: XAUUSD와 XAGUSD 간 헤지 거래

- Z-스코어 발산 신호: 균형에서 벗어난 스프레드 편차 감지

- 동적 손절 및 이익 실현: 변동성에 맞춘 종료 전략

- 상관관계 및 ATR 필터: 강하고 유동적인 조건에서만 거래

- 시장 중립적 접근법: 추세 추종 아님, 마틴게일/그리드 아님

👨🎓 저자 소개

이 봇은 금융기술 대학생이 구축했으며, 고급 정량 금융 개념을 실용적으로 구현한 것입니다.

이는 학술 연구와 실시간 시장 실행 간의 다리를 나타냅니다.

⚠️ 면책 조항

- 권장 최소 자본: 2,800–5,000 USD

- 백테스트 결과는 과거 데이터이며 미래 성과를 보장하지 않습니다

- 이 봇은 마틴게일, 그리드 전략을 사용하지 않으며 순수한 평균회귀 논리를 따릅니다.

모든 매개변수는 최적화되어 있습니다.

요약

트레이딩 프로필

고객 리뷰

0.0

리뷰: 0

고객 리뷰

이 상품에 대한 리뷰가 아직 없습니다. 이미 사용해 보셨나요? 다른 사람들에게 가장 먼저 소개해 주세요!

상담

자주 묻는 질문(FAQ)

Commodities

Grid

XAUUSD

Martingale

ATR

트레이딩 봇, 지표, 플러그인 등 cTrader Store에서 제공되는 상품은 제3자 개발자에 의해 제공되며, 이는 단순히 정보 및 기술적 접근을 목적으로 제공된 것입니다. cTrader Store는 중개인이 아니며, 투자 조언, 개인별 추천 또는 향후 성과에 대한 어떠한 보장도 제공하지 않습니다.

이 작성자의 상품 더 보기

가격

10M

거래량

10.64K

핍 수익

23

판매

1.25K

무료 설치