설명

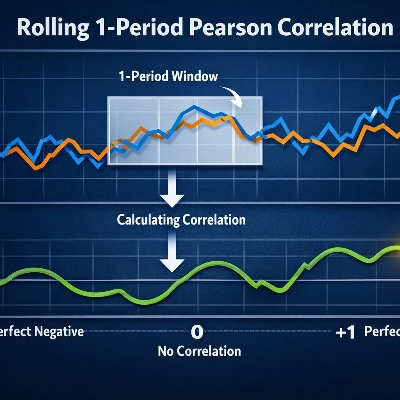

RollingCorrelation은 구성 가능한 창 내에서 각 종가와 그 1봉 지연값 간의 롤링 피어슨 상관관계를 계산합니다. 이 지표는 [-1, 1] 범위의 값을 반환하며, +1에 가까운 값은 강한 양의 자기상관(추세 지속)을 나타내고, -1에 가까운 값은 강한 음의 자기상관(진동 또는 반전 행동)을 나타내며, 0에 가까운 값은 거의 또는 전혀 선형 자기상관이 없음을 나타냅니다.

작동 원리 각 봉마다 지정된 기간 창(기본값 20) 내에서 종가 시리즈와 동일한 시리즈를 한 봉만큼 이동시킨 것 간의 피어슨 상관계수를 계산합니다. 구현은 표준 공분산/분산 공식을 사용하여 각 봉마다 단일 상관값을 생성합니다.

입력값

- Period (int, 기본값 20): 롤링 창 내 봉의 수입니다. 지표는 첫 값을 계산하기 위해 최소 Period+1 봉이 필요합니다.

출력값

- 상관관계 (선): 각 봉에 대한 롤링 상관관계 값, 범위 [-1, 1].

해석 및 실용적 사용법

- +1 근처: 가격이 강한 지속성을 보임 — 최근 움직임이 계속될 가능성이 높음 (추세 추종 신호에 유용).

- -1 근처: 강한 음의 자기상관 — 가격이 종종 한 봉에서 다음 봉으로 반전됨 (평균 회귀 전술에 유용).

- 0 근처: 지연 1에서 일관된 선형 관계 없음 — 창 내 가격 움직임이 무작위로 보임.

- 일반적인 신호 패턴: 임계값 교차(예: >0.6 또는 <−0.6), 상관관계의 지속적 증가/감소, 가격과 상관관계 간의 발산, 또는 다른 시스템에서 진입 필터링(추세 진입 시 상관관계 > 0.5 필요, 반전 설정 시 < −0.5 필요).

거래 아이디어

- 변동성 필터(ATR)와 결합하여 저변동성 잡음 동안 신호를 피하십시오.

- 상관관계가 양수일 때 방향 확인을 위해 추세 지표(이동평균, MACD)와 함께 사용하십시오.

- 상관관계가 강하게 음수이고 가격이 지지/저항 수준 또는 극단적인 볼린저 밴드에 있을 때 단기 평균 회귀 트리거로 사용하십시오.

- 짧은 시간 프레임(예: M1–M15) 및 짧은 기간은 스캘핑에 사용할 수 있으며, 긴 기간/시간 프레임은 스윙 확인에 적합합니다.

권장 설정

- 기본 Period = 20은 시작점으로 적합합니다.

- 단기: Period 8–14 (스캘핑 / 당일 거래).

- 중기: Period 20–50 (스윙 / 추세 확인).

- 매우 잡음이 많은 심볼에는 Period를 너무 크게 설정하지 말고, 매우 느리게 움직이는 상품에는 너무 작게 설정하지 마십시오.

제한 사항 및 주의 사항

- 값을 계산하려면 최소 Period+1 봉이 필요합니다.

- 창 내 가격 분산이 0인 경우(평평한 가격), 상관관계 분모가 0이 될 수 있어 NaN/정의되지 않은 결과가 발생할 수 있습니다. 합리적인 Period 값을 사용하고 상품에 충분한 가격 변동이 있는지 확인하십시오.

- 이 지표는 선형 지연 1 상관관계만 측정하며, 비선형 관계나 다중 봉 지연은 감지하지 않습니다.

- 독립적인 거래 시스템이 아니며, 전략에서 필터 또는 확인 도구로 사용하는 것이 가장 좋습니다.

갤러리에 포함할 제안 예시

- Period=20인 EURUSD H1로 추세 구간 동안 강한 상관관계를 보여줍니다.

- BTCUSD 1H로 진동 행동과 음의 상관관계 구간을 보여줍니다.

- 짧은 Period로 스캘핑 용도를 보여주는 XAUUSD 15m.

요약

AI 요약

RollingCorrelation is a technical indicator that calculates the rolling 1-period Pearson correlation of close prices over a configurable window, typically set to 20 bars. It measures the lag-1 autocorrelation of price data, producing values between -1 and +1. Values near +1 indicate strong positive autocorrelation, suggesting trend continuation, while values near -1 indicate strong negative autocorrelation, signaling oscillatory or reversal behavior. Values near zero imply little or no linear autocorrelation.

For each bar, the indicator computes the Pearson correlation coefficient between the series of close prices and the same series shifted by one bar within the specified period. This calculation uses standard covariance and variance formulas to generate a single correlation value per bar.

Traders can use this indicator to identify trend strength or potential reversals, applying threshold crossings or sustained changes in correlation as signals. It is useful for trend-following strategies when correlation is positive and for mean-reversion tactics when correlation is negative. The indicator can be combined with volatility filters and other trend indicators for confirmation. It supports various markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is applicable across multiple timeframes from scalping (M1–M15) to swing trading.

The indicator requires at least Period+1 bars to compute values and is intended as a supplementary tool rather than a standalone trading system.

For each bar, the indicator computes the Pearson correlation coefficient between the series of close prices and the same series shifted by one bar within the specified period. This calculation uses standard covariance and variance formulas to generate a single correlation value per bar.

Traders can use this indicator to identify trend strength or potential reversals, applying threshold crossings or sustained changes in correlation as signals. It is useful for trend-following strategies when correlation is positive and for mean-reversion tactics when correlation is negative. The indicator can be combined with volatility filters and other trend indicators for confirmation. It supports various markets including Forex, stocks, indices, commodities, and cryptocurrencies, and is applicable across multiple timeframes from scalping (M1–M15) to swing trading.

The indicator requires at least Period+1 bars to compute values and is intended as a supplementary tool rather than a standalone trading system.

지표 프로필

고객 리뷰

0.0

리뷰: 0

고객 리뷰

이 상품에 대한 리뷰가 아직 없습니다. 이미 사용해 보셨나요? 다른 사람들에게 가장 먼저 소개해 주세요!

상담

자주 묻는 질문(FAQ)

Forex

Signal

Scalping

Indices

Commodities

Crypto

Stocks

트레이딩 봇, 지표, 플러그인 등 cTrader Store에서 제공되는 상품은 제3자 개발자에 의해 제공되며, 이는 단순히 정보 및 기술적 접근을 목적으로 제공된 것입니다. cTrader Store는 중개인이 아니며, 투자 조언, 개인별 추천 또는 향후 성과에 대한 어떠한 보장도 제공하지 않습니다.

이 작성자의 상품 더 보기

가격

가입일 16/01/2025

2.85M

거래량

2.01K

핍 수익

312

무료 설치